Содержание

- В каких случаях траты на аренду жилья будут компенсированы

- Особенности оплаты аренды

- Документы, нужные для возмещения трат

- Как отразить траты на аренду в целях налогообложения

- Особенности начисления страховых взносов

- Условия, при которых возмещаются расходы на аренду квартиры

- Документы, необходимые для возмещения затрат

- Надо ли удерживать НДФЛ и страховые взносы

- Отражаем в бухучете и учитываем в целях налогообложения

- ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

В некоторых случаях работодатель обязан возмещать затраты на аренду жилья, которое снимает сотрудник. Сопутствующие расходы предполагают особое налогообложение и учет.

В каких случаях траты на аренду жилья будут компенсированы

Основания для компенсации изложены в статье 169 ТК РФ. В частности, траты возмещаются в том случае, если сотрудник по предварительному согласованию с работодателем переезжает в другую местность. Переезд будет связан именно с рабочей необходимостью. В данном случае руководитель компании должен компенсировать траты, связанные со следующими аспектами:

- Переезд работника вместе с членами его семьи.

- Перевозка личного имущества.

- Обустройство на новом месте.

Порядок компенсации, как и размеры выплат, определяется коллективными соглашениями и внутренними актами. Траты на обустройство на новом месте включают в себя расходы на аренду жилья. Следовательно, на основании статьи 169 ТК РФ работодатель обязан возмещать траты на аренду квартиры.

Особенности оплаты аренды

Только в одном случае у работодателя возникает обязанность по оплате аренды: когда он пригласил на работу иногороднего сотрудника. В других случаях руководитель может не возмещать траты. Однако компенсацию он может выплачивать добровольно. В этом случае соответствующие обязательства, взятые добровольно, нужно прописать во внутренних актах. К примеру, это может быть коллективное соглашение. Рассмотрим варианты оплаты:

- Аренда квартиры, оформленная самой компанией.

- Жилье арендует именно сотрудник. Работодатель просто возмещает его затраты. Руководитель может делать отчисления как на счет самого сотрудника, так и на счет арендодателя.

Перечисленные сотруднику средства будут считаться доходом в натуральной форме.

Документы, нужные для возмещения трат

Для того чтобы траты сотрудника были компенсированы, нужно предоставить ряд документов. Это бумаги, которые подтверждают расходы работника, подлежащие возмещению. Рассмотрим примерный перечень этих документов:

- Договор аренды, в котором указана вся сопутствующая информация: ФИО арендодателя и арендатора, стоимость аренды, адрес жилья.

- Платежки по оплате аренды (к примеру, расписки о получении средств за съем жилья).

ВАЖНО! Желательно, чтобы необходимость компенсирования затрат на аренду была оговорена в трудовом соглашении.

ВНИМАНИЕ! Если договор аренды заключается на срок более года, его нужно регистрировать в Росреестре.

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением. В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах. И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами. Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными. Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ. Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.

Особенности начисления страховых взносов

По мнению ФСС, траты на компенсацию расходов по аренде жилья являются объектами обложения взносами. Они обладают всеми соответствующими признаками. Следовательно, они облагаются взносами. Соответствующая позиция рассмотрена в письме ФСС от 17 ноября 2011 года.

Однако эту позицию нельзя назвать полностью однозначной. Противоположную позицию можно обнаружить в судебной практике. В частности, существует судебное решение, по которому расходы облагаться не будут. Обосновано это тем, что необходимость компенсировать траты сотрудника на аренду прописана в коллективном, а не в трудовом договоре. В части 1 статьи 7 ФЗ №212 указано, что объектом обложения может являться только доход, возникший на основании трудового соглашения.

Поэтому, если обязанность работодателя компенсировать траты оговорена коллективным соглашением, соответствующие выплаты будут скорее социальными. Они не направлены на стимулирование сотрудников, не зависят от должности работника, выполнения им трудового плана. По этой причине такой доход в натуральной форме не может быть включен в базу для отчисления взносов. Такое же мнение сформулировано и в постановлении ФАС от 1 июня 2014 года.

Какую позицию занять работодателю?

Все зависит от того, готов ли руководитель отстаивать свое мнение. Если нет, то имеет смысл выбрать общепризнанную позицию. В этом случае доход работника будет облагаться взносами. Если же руководитель готов отстаивать свою позицию, можно не отчислять с доходов взносы. Второй вариант более выгоден. Для надзорных органов характерна именно первая позиция, для судов – вторая.

СПРАВКА! Необходимость возмещения затрат на аренду жилья возникает не только в ситуации переезда сотрудника в другой город на ПМЖ. Траты компенсируются и в том случае, если работник уезжает в командировку, труд отличается разъездным характером.

Как оформить компенсацию за аренду жилья сотруднику?

- Пропишите порядок возмещения в локальных нормативных актах.

- Издайте приказ.

- Уплатите налоги и правильно отразите в бухгалтерском и налоговом учете.

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

ВАЖНО! При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

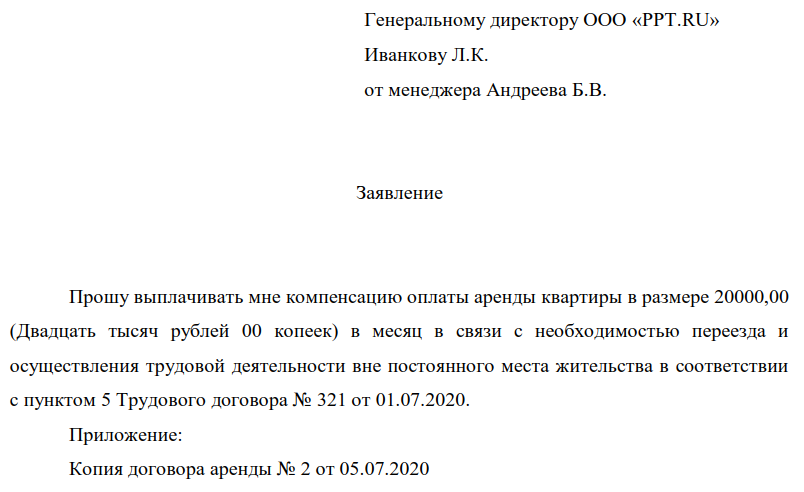

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

Образец заявления

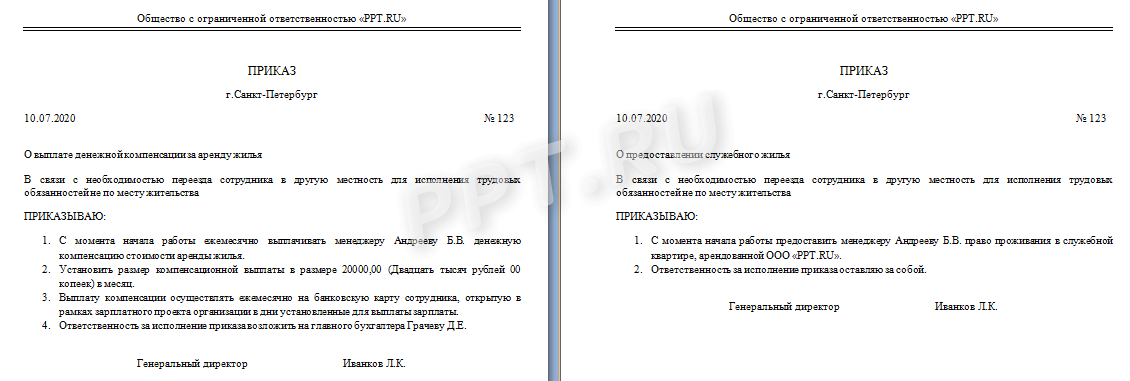

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

- НДФЛ;

- страховые взносы.

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

ВАЖНО! Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

| Как компенсируются затраты сотруднику | Как определить налогооблагаемую базу |

|---|---|

| Выплачивается возмещение расходов | Сумма компенсационной выплаты |

| Предоставляется служебная квартира | Сумма арендного платежа, уплачиваемого организацией |

Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение арендных платежей работнику | 26, 44 | 73 |

| Возмещение расходов на аренду выплачено работнику | 73 | 50, 51 |

| Арендные платежи за квартиру организацией учтена в расходах | 26, 44 | 60, 76 |

| Арендные платежи перечислены арендодателю | 60, 76 | 51 |

| Удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 26, 44 | 69 |

В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 30 декабря 2011 г. N 1228

О ПОРЯДКЕ

И РАЗМЕРАХ ВЫПЛАТЫ ДЕНЕЖНОЙ КОМПЕНСАЦИИ ЗА НАЕМ

(ПОДНАЕМ) ЖИЛЫХ ПОМЕЩЕНИЙ СОТРУДНИКАМ ОРГАНОВ ВНУТРЕННИХ

ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ И ЧЛЕНАМ СЕМЕЙ СОТРУДНИКОВ ОРГАНОВ

ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОГИБШИХ (УМЕРШИХ)

ВСЛЕДСТВИЕ УВЕЧЬЯ ИЛИ ИНОГО ПОВРЕЖДЕНИЯ ЗДОРОВЬЯ,

ПОЛУЧЕННЫХ В СВЯЗИ С ВЫПОЛНЕНИЕМ СЛУЖЕБНЫХ ОБЯЗАННОСТЕЙ,

ЛИБО ВСЛЕДСТВИЕ ЗАБОЛЕВАНИЯ, ПОЛУЧЕННОГО В ПЕРИОД

ПРОХОЖДЕНИЯ СЛУЖБЫ В ОРГАНАХ ВНУТРЕННИХ ДЕЛ

В соответствии со статьей 8 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

Правила выплаты денежной компенсации за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации;

Правила выплаты денежной компенсации за наем (поднаем) жилых помещений членам семей сотрудников органов внутренних дел Российской Федерации, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел.

2. Установить, что денежная компенсация за наем (поднаем) жилых помещений (далее — денежная компенсация) ежемесячно выплачивается сотрудникам органов внутренних дел Российской Федерации (далее — сотрудники) и членам семей сотрудников, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел (далее — члены семей погибших (умерших) сотрудников), в размере ежемесячной платы за жилое помещение, предусмотренной договором найма (поднайма) жилого помещения, но не более:

15000 рублей — в гг. Москве и Санкт-Петербурге;

3600 рублей — в других городах и районных центрах;

2700 рублей — в прочих населенных пунктах.

Указанные размеры денежной компенсации повышаются на 50 процентов при следующих условиях:

совместно с сотрудником проживают 3 и более членов семьи;

семья погибшего (умершего) сотрудника состоит из 3 и более человек.

3. Установить, что постановление Правительства Российской Федерации от 27 декабря 2004 г. N 852 «О порядке и размерах выплаты компенсаций за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации, Федеральной службы исполнения наказаний, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов Российской Федерации, лицам начальствующего состава Государственной фельдъегерской службы Российской Федерации» в отношении сотрудников, на которых распространяется действие настоящего постановления, не применяется.

4. Реализацию мероприятий, предусмотренных настоящим постановлением, осуществлять за счет средств федерального бюджета, предусмотренных на текущее содержание федеральных органов исполнительной власти, в которых проходят службу сотрудники.

5. Настоящее постановление вступает в силу с 1 января 2012 г., а в отношении сотрудников, указанных в части 2 статьи 20 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», и членов семей погибших (умерших) сотрудников из их числа — с 1 января 2013 г.

Председатель Правительства

Российской Федерации

В.ПУТИН

Утверждены

постановлением Правительства

Российской Федерации

от 30 декабря 2011 г. N 1228

ПРАВИЛА

ВЫПЛАТЫ ДЕНЕЖНОЙ КОМПЕНСАЦИИ ЗА НАЕМ (ПОДНАЕМ) ЖИЛЫХ

ПОМЕЩЕНИЙ СОТРУДНИКАМ ОРГАНОВ ВНУТРЕННИХ ДЕЛ

РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящие Правила определяют порядок выплаты денежной компенсации за наем (поднаем) жилых помещений (далее — денежная компенсация) сотрудникам органов внутренних дел Российской Федерации (далее — сотрудники).

2. Денежная компенсация выплачивается сотруднику, не имеющему жилого помещения в населенном пункте по месту службы, если ему не было предоставлено жилое помещение специализированного жилищного фонда, формируемого Министерством внутренних дел Российской Федерации, иным федеральным органом исполнительной власти, в котором проходят службу сотрудники.

3. В целях настоящих Правил к членам семьи сотрудника относятся проживающие совместно с ним лица, указанные в части 2 статьи 1 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации».

4. Для получения денежной компенсации сотрудник подает рапорт на имя руководителя органа, подразделения, организации или учреждения в котором он проходит службу (далее — орган), к которому прилагаются следующие документы:

а) копия договора найма (поднайма) жилого помещения, заключенного в соответствии с законодательством Российской Федерации;

б) копии документов, удостоверяющих личность сотрудника и членов его семьи;

в) справки территориального органа Федеральной службы государственной регистрации, кадастра и картографии и федерального государственного унитарного предприятия «Ростехинвентаризация — Федеральное БТИ» о наличии (отсутствии) у сотрудника и членов его семьи в собственности жилых помещений в субъекте Российской Федерации, в котором он проходит службу.

5. Копии документов, указанные в пункте 4 настоящих Правил, представляются с предъявлением оригиналов.

6. Рапорт и документы, указанные в пункте 4 настоящих Правил, в месячный срок рассматриваются жилищной (жилищно-бытовой) комиссией, создаваемой приказом руководителя органа.

7. На основании решения жилищной (жилищно-бытовой) комиссии издается приказ руководителя органа о выплате денежной компенсации, в котором указываются срок выплаты и размер денежной компенсации.

8. Денежная компенсация выплачивается по месту службы сотрудника за истекший месяц одновременно с выплатой денежного довольствия за текущий месяц.

9. Выплата денежной компенсации производится со дня найма (поднайма) жилого помещения по день утраты сотрудником права на ее получение. Основанием для прекращения выплаты является приказ руководителя органа.

10. В случае возникновения обстоятельств, влекущих прекращение права на получение денежной компенсации или права на ее получение в повышенном размере, сотрудник обязан в 10-дневный срок уведомить об этом руководителя органа.

Утверждены

постановлением Правительства

Российской Федерации

от 30 декабря 2011 г. N 1228

ПРАВИЛА

ВЫПЛАТЫ ДЕНЕЖНОЙ КОМПЕНСАЦИИ ЗА НАЕМ (ПОДНАЕМ) ЖИЛЫХ

ПОМЕЩЕНИЙ ЧЛЕНАМ СЕМЕЙ СОТРУДНИКОВ ОРГАНОВ ВНУТРЕННИХ ДЕЛ

РОССИЙСКОЙ ФЕДЕРАЦИИ, ПОГИБШИХ (УМЕРШИХ) ВСЛЕДСТВИЕ УВЕЧЬЯ

ИЛИ ИНОГО ПОВРЕЖДЕНИЯ ЗДОРОВЬЯ, ПОЛУЧЕННЫХ В СВЯЗИ

С ВЫПОЛНЕНИЕМ СЛУЖЕБНЫХ ОБЯЗАННОСТЕЙ, ЛИБО ВСЛЕДСТВИЕ

ЗАБОЛЕВАНИЯ, ПОЛУЧЕННОГО В ПЕРИОД ПРОХОЖДЕНИЯ СЛУЖБЫ

В ОРГАНАХ ВНУТРЕННИХ ДЕЛ

1. Настоящие Правила определяют порядок выплаты денежной компенсации за наем (поднаем) жилых помещений (далее — денежная компенсация) членам семей сотрудников органов внутренних дел Российской Федерации, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел (далее — члены семей погибших (умерших) сотрудников).

2. Денежная компенсация выплачивается членам семьи погибшего (умершего) сотрудника, не обеспеченным жилым помещением специализированного жилищного фонда, формируемого Министерством внутренних дел Российской Федерации, иным федеральным органом исполнительной власти, в котором проходили службу сотрудники, и не являющимся нанимателями жилого помещения по договору социального найма или членами семьи нанимателя жилого помещения по договору социального найма либо собственниками жилого помещения или членами семьи собственника жилого помещения.

3. В целях настоящих Правил к членам семьи погибшего (умершего) сотрудника относятся проживавшие совместно с ним лица, указанные в части 2 статьи 1 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации».

4. Денежная компенсация выплачивается членам семей погибших (умерших) сотрудников:

не получающим пенсию по случаю потери кормильца, — органом, подразделением, организацией или учреждением по последнему месту службы погибшего (умершего) сотрудника (далее — орган);

получающим пенсию по случаю потери кормильца, — пенсионным подразделением органа по месту получения пенсии.

5. Для получения денежной компенсации один из членов семьи погибшего (умершего) сотрудника представляет заявление на имя руководителя органа, к которому прилагает следующие документы:

а) копия договора найма (поднайма) жилого помещения, заключенного в соответствии с законодательством Российской Федерации;

б) копии документов, удостоверяющих личность членов семьи погибшего (умершего) сотрудника;

в) справки территориального органа Федеральной службы государственной регистрации, кадастра и картографии и федерального государственного унитарного предприятия «Ростехинвентаризация — Федеральное БТИ» о наличии (отсутствии) у членов семьи погибшего (умершего) сотрудника в собственности жилых помещений в субъекте Российской Федерации, в котором он проходил службу.

6. Копии документов, указанные в пункте 5 настоящих Правил, представляются с предъявлением оригиналов.

7. Заявление и документы, указанные в пункте 5 настоящих Правил, в месячный срок рассматриваются жилищной (жилищно-бытовой) комиссией, создаваемой приказом руководителя органа.

8. Выплата денежной компенсации производится со дня найма (поднайма) жилого помещения по день утраты членами семьи погибшего (умершего) сотрудника права на ее получение.