Содержание

- Что такое финмониторинг

- На какие признаки служба обращает внимание

- Операции, подлежащие обязательному контролю

- Какие побочные факторы привлекают внимание банка

- Что будет, если финмониторинг посчитает операции сомнительными

- Что делать в случае блокировки счета

- Как избежать блокировки счета

- Финмониторинг и его виды

- Цели финмониторинга

- Как и кем проводится

- Какие операции подлежат мониторингу

- Что означает финмониторинг операций для клиента

Большинство операций с денежными средствами организации и предприниматели проводят через расчетный счет. Для сторонних лиц информация по ним является недоступной. Банки обязаны соблюдать конфиденциальность. Но действия по счету все же просматриваются специально созданной службой, находящейся прямо в банке. Называется она отделом финансового мониторинга. Деятельность регулируется нормами ФЗ № 115 от 07.08.2001.

Что такое финмониторинг

Это подразделение, состоящее из штатных сотрудников банка, осуществляющее контроль за всеми операциями, которые происходят на счетах клиентов. Работники отдела обязаны не разглашать полученные ими сведения в ходе работы. Перед принятием в штат ответственность закрепляется в соглашениях о конфиденциальности. Но они находятся в тесном взаимодействии с Центробанком и налоговой инспекцией. На данные органы правило не распространяется. Если от них поступает запрос, банк предоставит им информацию по счетам клиентов. Также при обнаружении сомнительных операций сотрудники могут прибегнуть к блокировке счета самостоятельно.

На какие признаки служба обращает внимание

Для банка выгоден клиент, особенно занимающийся бизнесом и активно пользующийся системой безналичных платежей. Закрытие счетов влечет для банка потерю части его прибыли. Но на другой чаше весов находится существование кредитной организации в целом. Поскольку коммерческие банки подконтрольны Центробанку, они вынуждены соблюдать его условия. Всегда дешевле потерять клиента, чем лишиться лицензии. Поэтому осуществляется мониторинг и внимание обращают на такие моменты:

- По адресу, который подавался в банк, фактически организация не находится.

- Проведен несвойственный деятельности фирмы платеж. Например, с фабрики чулочно-носочных изделий заплатили за корма для животных.

- Появились подозрения, что руководитель фирмы фактически таковым не является.

- Уплачивается в бюджет слишком мало налоговых отчислений. Обязательно обратят внимание, если налоги составляют меньше 0,5% от оборота.

- Проблемы с правосудием у контрагента. Даже если ваша деятельность чиста, из-за темной репутации партнера, могут проверить, на что уходят деньги.

- В назначении платежа отсутствует четкая формулировка, за что платеж, нет информации по НДС или она некорректна.

Операции, подлежащие обязательному контролю

Помимо сомнительных, есть факторы, на которые смотрят в плановом порядке, даже если организация или ИП находятся на хорошем счету. К таким относятся:

- Происхождение средств, полученных или перечисленных с расчетного счета в размере 600 тыс. руб. дробными суммами или единовременно.

- Поступления крупных денежных сумм на счета с дальнейшим намерением снять их наличными.

- Регулярное перечисление денег со счета фирмы физическому лицу за услуги. При этом выплата не может быть заработной платой, человек не является работником фирмы.

- Периодически повторяются однотипные платежи за услуги, не относящиеся прямо к деятельности.

- Снятие крупной суммы в тот же день, когда она получена.

- Резкое закрытие счета финансово благополучной организации, по которому активно и в большом объеме проводились платежи.

- Циклический характер платежей. Большая активность чередуется с полным прекращением деятельности.

Какие побочные факторы привлекают внимание банка

Бывает, что под плановую проверку признак не подходит и явных нарушений нет. Но финмониторинг почему-то проявляет бдительность. Учитываются даже поведенческие черты при проведении сделок. Обратить на себя внимание можно, если у банка сложится субъективное мнение о непрозрачности ваших намерений. Например:

- Просьбы к сотрудникам срочно провести операцию.

- Действия экономически не обоснованы, складывается ощущение бесцельности.

- Отказ от более выгодных условий.

- Проведение платежей в сумме более 600 тыс. руб. разными платежками на одни и те же реквизиты в непродолжительный период.

- Повышенный интерес клиента к неразглашению информации о платеже.

- Отказ предоставлять информацию, которая не обязательна для подачи в банк, но исходя из текущих задач была запрошена.

- «Бессмысленные» переводы денег на свои же счета в других банках.

- Регулярное поступление на расчетный счет сумм от физических лиц.

- Частое снятие наличных денег.

Что будет, если финмониторинг посчитает операции сомнительными

Необязательно фирма или ИП, к которым направлено внимание финмониторинга, осуществляют нелегальные сделки. Банк проверяет клиентов в первую очередь для себя, в целях безопасности. Возможно, решил перестраховаться. Для подтверждения информации, которую вы предоставляли изначально, служба может потребовать дополнительно принести документы или попросить более детально объяснить цели, на которые направлена оплата. А может и ничего не просить, просто заблокировать расчетный счет без предварительных уведомлений и объяснений. Финмониторинг имеет право без ведома владельца передавать собранную информацию в налоговую или Центробанк. Обладает полномочиями перенаправлять сомнительные платежи в ЦБ, откуда их будет достать впоследствии очень проблематично.

Важно! Информацию в банк могут передавать лица, в обязанности которых не входит осуществлять за вами контроль. Но на них налагается ответственность, если они укрыли информацию, которая стала известна им при оказании вам услуг. Например, если нотариус работал с документами фирмы и обнаружил в них неладное, он обязан это сообщить.

Что делать в случае блокировки счета

Обнаружение, что счет неактивен, произойдет, скорее всего, при попытке совершить платеж. В интернет-банке появится окно с соответствующим сообщением.

Первым делом стоит позвонить в банк своему операционисту. Если решение заблокировать счет было принято их службой, он объяснит причину этой меры. Когда указание поступает от других органов, сотрудник может не знать, почему это произошло и что делать для разблокировки. В таком случае нужно связываться с тем учреждением, от которого исходила инициатива.

В большинстве случаев потребуется подтвердить операцию документами или погасить задолженность в бюджет.

Например, по решению суда не был уплачен штраф. После внесения нужной суммы работу счета возобновят. Если же причина в недоверии, сотрудники финмониторинга тщательно изучат ваше дело и решение будет зависеть от них.

Как избежать блокировки счета

Чтобы не стать участником этой неприятной процедуры, следует анализировать каждое действие с точки зрения стороннего наблюдателя и по возможности делать каждую значительную операцию максимально прозрачной, с соблюдением правил.

- Своевременно вносите коды экономической деятельности в налоговый реестр, если фирма начинает заниматься чем-то новым.

- Перед заключением контракта с новым партнером проверяйте его деловую репутацию.

- Максимально раскрывайте информацию по платежам свыше 600 тыс. руб., даже если банк не просит. Его отследят в обязательном порядке. Если сумма отправлена несколькими платежами, это ничего не меняет.

- Всегда сохраняйте чеки, чтобы можно было подтвердить целевое использование средств, снятых наличными. Чернила имеют свойство бледнеть со временем, поэтому лучше прикалывать к авансовым отчетам оригиналы чеков вместе с копиями.

- По возможности меньше пользуйтесь наличными деньгами. Помочь в этом может использование корпоративной карты.

Банковская система постоянно совершенствуется, вводятся новые алгоритмы выявления опасных субъектов. Отделы финмониторинга являются одними из значимых инструментов в реализации этой задачи. Блокировка счета может стать значительной неприятностью для фирмы. Поэтому при ведении бизнеса стоит учитывать эту сторону взаимоотношений с банком.

Вопросы, финмониторинг – что это, как он работает, для чего нужен и к каким последствиям приводит, интересуют многих. Дело в том, что о строгом надзоре за финансовой деятельностью слышал практически каждый, а о его реальных целях и задачах не знает почти никто. Неприкосновенность же личных денежных средств заботит практически каждого. Это и порождает многочисленные необоснованные опасения.

Финмониторинг и его виды

Финансовый мониторинг (финмониторинг) доступными словами означает наблюдение, сбор и обработку сведений о денежных операциях граждан (физических лиц) и предприятий и организаций (юридических лиц). Вести такую деятельность имеют возможность только те субъекты, которые имеют непосредственное отношение к финансовым потокам.

Весь денежный оборот завязан на финансовые организации – банки, страховые компании, пенсионные и другие фонды, биржи и т.д. Именно им проще всего осуществлять контроль операций с деньгами. Соответственно, логика подсказывает, что именно финансовые организации становятся субъектами финмониторинга, т.е. теми, кто его осуществляет.

Деятельность каждого отдельного субъекта сама по себе смысла не имеет. Необходима координация из работы, централизованный сбор, хранение и обработка информации. Эти задачи должны выполнятся в масштабах целого государства и, как правило, их реализация возлагается на государственные органы. В России таким органом является Федеральная служба по финансовому мониторингу (Росфинмониторинг или ФСФМ, официальный сайт). Служба является одним из действующих в России федеральных органов исполнительной власти и находится в подчинении у Президента РФ.

Таким образом, финансовый мониторинг в стране осуществляется на двух уровнях. Им соответствуют два вида финмониторинга:

- Обязательный. Этот вид входит в функции Росфинмониторинга и включает накопление информации и общий контроль финансовых потоков в пределах станы и за рубеж.

- Внутренний. Этот вид осуществляется субъектами (финансовыми организациями) при выполнении клиентами финансовых операций. Его задача – определить те из них, которые соответствуют критериям обязательного мониторинга, зафиксировать и отправить данные о них в уполномоченный орган.

Полномочия участников, правовой базис их деятельности, признаки операций, подлежащих обязательному финмониторингу, устанавливаются законодательно Основной регулирующий эти положения в Российской Федерации документ — закон № 115-ФЗ от 07.08.2001г.

Аналогичные законы и органы действуют практически во всех странах. К примеру, соответствующая украинская служба носит название Государственной службы финансового мониторинга, контролируется правительством (Кабинетом Министров) и руководствуется ЗУ про противодействие отмыванию средств и финансированию преступной деятельности.

Цели финмониторинга

Закон о финансовом мониторинге уже в названии точно определяет цели, с которыми ведется эта деятельность. Его основные задачи – не допустить:

- Легализации полученных незаконным (преступным) путем денежных средств;

- Финансирования преступной деятельности, прежде всего, терроризма.

Отмывание денег — термин, появившийся в США еще в первой половине прошлого века. Тогда на полученные преступными группировками деньги была создана сеть прачечных. Поступавшие от них средства показывались как доходы от оказания услуг, прежде всего, стирки, становясь легальными («отмытыми»).

Суть процесса не поменялась и сегодня – незаконные доходы (прибыли от продажи наркотиков и оружия, рэкета и пр.) различными способами размешаются на счетах в финансовых организациях. После этого, полученные с этих счетов средства оказываются совершенно легальными («чистыми»), а их происхождение не вызывает сомнений. В дальнейшем такие деньги продолжают работать на финансирование преступной деятельности, нередко используются в интересах террористических организаций.

Выявить такие схемы и пресечь работающие в их рамках финансовые потоки и должен финансовый мониторинг. Поскольку в операциях задействуются как счета физических лиц, так и корпоративные финансы, внимание уделяется всем операциям.

Важность ФМ

Сказанное выше отражает важность контроля денежных потоков. Но и в государственных органах, и на местах (в субъектах мониторинга) одновременно выполняются и другие важные действия:

- Производится проверка на соблюдение клиентами требований законодательства и соответствие операций установленным нормам, в частности, ФЗ №115.

- Формируется (на местах) и анализируется регулярная отчетность.

- Осуществляется регистрация финансовых операций.

- Ведется проверка законности операций и происхождения (источников получения) денежных средств, зачастую требующая документального подтверждения.

- Проверяются персональные данные клиентов на предмет возможного участия в криминальных или террористических организациях, идентифицируются отправители и получатели средств, участники финансовых сделок.

- Составляются списки клиентов — потенциальных участников незаконных операций.

Этими мерами достигается не только решение главных задач мониторинга. Выполнение таких действий помогает предотвратить планирующиеся преступления и существенно укрепляет безопасность работы финансовой организации.

Как и кем проводится

Двухуровневая система финансового мониторинга, работающая в стране, отличается высокой эффективностью, но, вместе с тем, не создает неудобств для клиентов финансовых учреждений при проведении операций.

Работает она следующим образом.

Внутренний ФМ

В деятельность по контролю вовлечены все сотрудники (кассиры, операционисты в банках, работники страховых компаний, отделов и департаментов других учреждений), непосредственно обслуживающие операции клиента в финансовой организации. На них возлагается проведение первичных операций мониторинга — идентификация личности человека, совершающего транзакцию и, в некоторых случаях, проверка ее соответствия оговоренным законом условиям.

В основном их задача ограничивается сбором необходимой персональной информации клиента и поверхностной проверкой ее подлинности (например, правильности заполнения паспортных данных и соответствия сведений о доходах данным, приведенным в справках).

Отделы (департаменты) финмониторинга

Более детально финансовые операции анализируют сотрудник департаментов (отделов) финансового мониторинга банков и других организаций. Они имеют доступ к деталям операции и персональным данным ее контрагентов.

- Кому подчиняются такие отделы и департаменты? Для качественного выполнения возложенных на них задач и недопущения злоупотреблений во внутрибанковской деятельности или работе других учреждений, подотчетны исключительно главным органам управления соответствующих структур – совету директоров или правлению банка, ТОП менеджменту компании и т.д. Кроме того, полномочий сотрудников таких отделов достаточно и для того, чтобы контролировать деятельность высших должностных лиц учреждения.

- Какую работу они проводят? Сотрудник проверяет каждую (если на этапе первичного мониторинга не производился отбор) операцию и принимает решение о том, подлежит ли она внутреннему или обязательному финансовому мониторингу. Каждая такая операция получает соответствующий код.

- Что дальше? В установленные сроки сведения об операциях, подпадающих под действие закона, собираются в файлы отчетности в соответствии с присвоенными кодами (они же определяют периодичность этих действий) и отправляются в электронном виде в уполномоченные государственные органы (Росфинмониторинг), ведущие обязательный мониторинг.

Обязательный ФМ

Сотрудники ФедСФМ, получая отчетность финансовых организаций, контролируют соответствие попавших в нее операций требованиям законов о мониторинге. Поскольку в их распоряжении находится объединенная база данных, возможности для детального изучения всех деталей и принятия взвешенного решения у них значительно шире.

В случае возникновения подозрений о том, что какая-либо из банковских операция направлена на финансирование преступной деятельности, отмывание денег или производится из средств, полученных преступным путем, Федеральная служба имеет право заблокировать движение по счёту до получения дополнительной информации:

- данных документов клиента или хранящихся в банке копий;

- документов, подтверждающих персональные данные и происхождение средств от самого клиента;

- информации о других финансовых операциях физического лица или организации.

На основании этих документов проводится всесторонняя проверка клиента и его денежных потоков. В случае выявления в преступной деятельности дальнейшее разбирательство проводится правоохранительными и судебными органами.

Не исключены случаи, когда операция имеет явные признаки противозаконной деятельности, например, платежи в пользу организаций, признанных террористическими или финансирующими в преступную деятельность. При их обнаружении соответствующие меры принимаются без дополнительных проверок.

Такая организация работы требует тесного взаимодействия государственного уполномоченного органа и сотрудников отдел финансового мониторинга банков и других учреждений. Такую координацию осуществляет ФСФМ РФ. На эту службу возложена также задача подготовки по вопросам финмониторинга кадров на местах.

Какие операции подлежат мониторингу

Как говорилось выше, контроль осуществляется за всеми операциями всех клиентов финансовых организаций — юридических и физических лиц. Признаков, по которым действия относятся к подлежащим внутреннему или обязательному мониторингу множество. Среди важнейших – контрагенты и суммы транзакций.

Перечень операций, которые контролируются субъектами и уполномоченными органами финмониторинга приведен в законах, на основании которых осуществляется их деятельность. Следует отметить, что и сам список, и граничные суммы транзакции не могут считаться постоянными. В случае изменения ситуации, корректируются они достаточно быстро путем принятия соответствующих поправок к законодательству.

Поскольку в подавляющем большинстве случаев деньги, полученные преступным путем, оказывается наличными, именно действиям с наличностью уделяется максимальное внимание. В настоящий момент мониторингу подлежат операции на сумму свыше 600 тыс. руб.:

- обмен валют (вне зависимости от направления) и банкнот (старых на новые, одного номинала на другой);

- снятие наличных с банковского счета или пластиковой карты или пополнение счёта/карты наличными с последующим безналичным перечислением средств;

- покупка за наличные ценных бумаг;

- получение средств по чекам иностранных банков, выписанным на предъявителя, скупка или продажа дорожных чеков;

- перевод средств на неименные карты, анонимные (на предъявителя) вклады, депозиты в иностранных банках, получение средств с таких карт/вкладов (депозитов);

- отправка средств на счета казино, покер-румов и других операторов азартных игр;

- поступление или отправка средств в рамках займов под нулевой процент или безвозмездной помощи (благотворительности).

Кроме того, чтобы не подвергнуться финансовому мониторингу следует избегать операций:

- определение назначения или сторон которых затруднено;

- не обоснованных деятельностью клиента или экономической целесообразностью (например, покупка золота в слитках клининговой фирмой, выплата компанией, находящейся на грани банкротства зарплат в сотни тысяч рублей или перевод депозитных средств или кредитов на рефинансирование в банк, предлагающий заведомо худшие условия обслуживания).

Следует отметить, что и попытки вывести операции из-под мониторинга, например, деление суммы на несколько платежей, вызовут пристальное внимание специалистов.

Что означает финмониторинг операций для клиента

Опасения клиентов по поводу попадания операций под финансовый мониторинг объясняется, в большинстве случаев, незнанием последствий, к которым это может привести. К сожалению, юридическая грамотность многих клиентов финансовых организаций оставляет желать лучшего. Из-за этого они, основываясь на ложных предпосылках и слухах, избегают выполнения операций, соответствующих приведенным в законе о финмониторинге критериям. В результате они доставляют неудобства себе, а в некоторых случаях, добиваются совершенно противоположного результата.

В действительности тот факт, что операция подлежит внутреннему или обязательному мониторингу, совершенно не означает санкций для клиента. Из сотен тысяч проводимых ежедневно банковских операций под действие закона попадают солидная часть. Однако те, по которым потребуются дополнительные проверки, не составляют и 0.1%. Информация об остальных просто пополняет базу данных уполномоченного органа (Росфинмониторинга).

Даже в случае блокировки счетов, мера для большинства клиентов оказывается временной и устанавливается только на срок проведения проверок по предоставленным документам. Других неприятностей, кроме задержки выполнение операций она не несет (если, конечно, финансовая деятельность клиента осуществляется в рамках законов).

Не предоставляют департаменты внутреннего финансового мониторинга и ФСФМ информацию и в налоговые органы, чего также опасаются многие клиенты банков. В твои функции не входит проверка соблюдения участниками финансовой операции норм налогового законодательства.

Что потребуется для проведения приостановленной операции

Если операция клиента, попавшая под финансовый мониторинг, всё же была заблокирована, необходимо будет документально подтвердить ее законность и предоставить все запрошенные сведения.

Как правило, для успешного прохождения проверок достаточно документов, которые подтверждают происхождение используемых в транзакции средств:

- Для физлиц это могут быть справки о доходах, выписки по счетам в других банках, кредитные договора, документы подтверждающие наследство и дарение и т.д.

- Для юридических лиц, чаще всего, достаточно копий бухгалтерской отчётности, банковских выписок, заключений аудиторских служб.

Естественно, потребуются также удостоверения личности и им сопутствующие документы (например, справки обязательного социального страхования или свидетельство о постановке на налоговый учет). Для предприятий и организаций, возможно, придется предъявить учредительные документы.

1. Что такое финмониторинг?

2. Цели финмониторинга

3. За что наказывает росфинмониторинг?

4. Электронная подпись для Росфинмониторинга

4.1 Как получить электронную подпись

4.2 Какие организации подпадают под обязательную отчетность

5. Как сдавать отчеты в Росфинмониторинг?

6. Как подключиться к личному кабинету на портале Росфинмониторинга?

7. Кто должен встать на учет и сдавать отчеты в Росфинмониторинг?

8. В какие сроки нужно встать на учет в Росфинмониторинг?

9. Представление информации в Росфинмониторинг

10. Отчетность адвокатов и нотариусов

11. Как сдавать отчет ломбардам

11.1 Ежеквартальный отчет ломбарда в Росфинмониторинг

11.2 Разовые отчеты ломбарда в Росфинмониторинг

11.3 Ответственность за непредоставления отчетности ломбарда в Росфинмониторинг

12. Полезное видео

Что такое финмониторинг?

Финансовый мониторинг (финмониторинг) — это наблюдение и сбор сведений о денежных операциях граждан (физических лиц) и предприятий и организаций (юридических лиц). Вести такую деятельность могут только субъекты, которые имеют отношение к финансовым потокам.

Денежным оборотом занимаются финансовые организации — банки, биржи, пенсионные фонды, страховые и ювелирные компании и т.д. Именно финансовые организации становятся субъектами финмониторинга, т.е. теми, кто его осуществляет.

В масштабах государства координацией денежных операций, сбором, хранением и обработкой информации занимается Федеральная служба по финансовому мониторингу или Росфинмониторинг. Официальный сайт — http://www.fedsfm.ru/

Служба является одним из действующих в России федеральных органов исполнительной власти и находится в подчинении у Президента РФ.

Существует два вида финмониторинга:

![]() Обязательный. Этот вид входит в функции Росфинмониторинга и включает накопление информации и контроль финансовых потоков в пределах России и за границу.

Обязательный. Этот вид входит в функции Росфинмониторинга и включает накопление информации и контроль финансовых потоков в пределах России и за границу.

![]() Внутренний. Этот вид осуществляется финансовыми организациями при выполнении клиентами финансовых операций. Его задача определить те из них, которые соответствуют критериям обязательного мониторинга, зафиксировать и отправить данные о них в уполномоченный орган.

Внутренний. Этот вид осуществляется финансовыми организациями при выполнении клиентами финансовых операций. Его задача определить те из них, которые соответствуют критериям обязательного мониторинга, зафиксировать и отправить данные о них в уполномоченный орган.

Цели финмониторинга

Основные задачи закона о финансовом мониторинге – не допустить легализации полученных незаконным (преступным) путем денежных средств, а также финансирования преступной деятельности, например — терроризма и наркоторговли.

Росфинмониторинг как организация борется с отмыванием денег. Термин «отмывание денег» — появился в США в первой половине прошлого века, тогда на полученные преступными бандами деньги была создана сеть прачечных. Поступавшие от них средства показывались как доходы от оказания услуг, прежде всего, стирки, становясь легальными («отмытыми»).

И сейчас незаконные доходы, например прибыль от продажи наркотиков и оружия различными способами размешаются на счетах в финансовых организациях. Далее полученные с этих счетов средства оказываются совершенно легальными («чистыми»), а их происхождение не вызывает сомнений. В дальнейшем такие деньги продолжают работать на финансирование криминальной деятельности.

Росфинмониторинг имеет право запрашивать любую информацию о движении средств по счетам организаций, предпринамателей и даже блокировать счета.

За что наказывает росфинмониторинг?

Приказом Федеральной службы по финансовому мониторингу от 08 мая 2009г.№103 утверждены рекомендации по разработке критериев выявления и определения признаков необычных сделок.

Критерии разработаны с целью создания единого эффективного механизма, который позволит определенным лицам противодействовать легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

К определенным лицам, осуществляющим операции с денежными средствами или иным имуществом, согласно ст. 5 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» относятся:

- кредитные организации;

- профессиональные участники рынка ценных бумаг;

- страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании;

- организации федеральной почтовой связи;

- ломбарды;

- организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

- организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- операторы по приему платежей;

- коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов;

- кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы;

- микрофинансовые организации;

- общества взаимного страхования;

- негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

- операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных.

К числу индивидуальных предпринимателей, на которых также распространяются права и обязанности Федерального закона от 07.08.2001 N 115-ФЗ относятся индивидуальные предприниматели:

- являющиеся страховыми брокерами;

- осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий;

- оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества.

Также распространяются права и обязанности Федерального закона от 07.08.2001 N 115-ФЗ на адвокатов, нотариусов и лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, в случаях, когда они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций.

Вышеперечисленные лица, кроме кредитных организаций, профессиональных участников рынка ценных бумаг, страховых организаций, страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, в т.ч. сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов и ломбардов обязаны в целях предотвращения легализации (отмывания) доходов полученных преступным путем и финансирования терроризма разрабатывать правила внутреннего контроля. Также обязаны назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля.

Статьей 15.27 КоАП РФ предусмотрена ответственность за неисполнение требовании законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Так непредставление в Росфинмониторинг информации о сомнительных операциях влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 рублей;

- на юридических лиц — от 200 000 до 400 000 рублей или административное приостановление деятельности на срок до шестидесяти суток.

Обратим внимание, что за легализацию (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем, предусмотрена уголовная ответственность. Совершение финансовых операций и других сделок с денежными средствами или иным имуществом, приобретенными лицом в результате совершения им преступления, в целях придания правомерного вида владению, пользованию и распоряжению указанными ценностями наказывается штрафом в размере до 120 000 рублей. Штраф может составлять и сумму заработной платы или иного дохода осужденного за период до одного года (ч.1 ст.174 УК РФ).

При крупном размере того же деяния применяется один из следующих видов наказания:

- штрафом в размере до 200 000 рублей;

- штраф в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- принудительными работами на срок до двух лет;

- лишением свободы на срок до двух лет со штрафом в размере до 50 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех месяцев либо без такового (ч.2 ст.174 УК РФ).

На 2017г. приказом Федеральной службы по финансовому мониторингу приказом от 28.02.2017г. №66 утверждена «Программа проведения Федеральной службой по финансовому мониторингу профилактических мероприятий, направленных на предупреждение нарушения обязательных требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Электронная подпись для Росфинмониторинга

Согласно Федеральному закону №115-Ф3 от 7.08.01 «О противодействии отмыванию прибылей, получаемых незаконным путем и финансированию терроризма» организации, осуществляющие коммерческую деятельность, обязаны отправлять отчеты по операциям с финансами и связанным с ними имуществом.

Вся информация отправляется в виде электронных сообщений, подписанных электронной квалифицированной подписью.

Как получить электронную подпись

В интернет-системах, производящих отправки сообщений в финансовый мониторинг, вы можете узнать более подробные сведения о перечне организаций, которые обязаны иметь КЭП и отправлять в Росфинмониторинг информацию о проведенных финансовых операциях.

Сертификат квалифицированной подписи для отправки сведений вы можете получить в центре «Электронный экспресс», принадлежащем УЦ «Гарант», СКБ «Контур» и других подобных системах.

Данные порталы предназначены для отправок информации о денежных и товарных операциях в электронном виде.

Какие организации подпадают под обязательную отчетность

На сайте Росфинмониторинга выложена вся информация об организациях, отправляющих больше 10 отчетов ежегодно с помощью КЭП.

Отчитываться предстоит компаниям, чьи действия подпадают под положение Федерального закона №115. В их число, в первую очередь, входят:

- Финансово-кредитные учреждения

- Участники торгов на рынках ценных бумаг

- Ломбарды и страховые организации

- Лизинговые компании

- Букмекерские конторы

- Тотализаторы

- Организации, проводящие лотереи и основанные на риске разные игры (в их числе и электронные)

- Посреднические компании, проводящие сделки купли/продажи недвижимого имущества

- Операторы приема платежей

- Компании, выступающие коммерческими финансовыми агентами по заключению договоров уступки денежных требований.

Все эти и подобные организации подпадают под обязательный контроль Росфинмониторинга, и обязаны предоставлять в орган отчетность по денежным операциям или продаже имущества, то есть об операциях превышающих объем более 600 000 рублей. И в тех случаях, когда они, по своему характеру, относятся к одному из обозначенных в Законе видов, и о сомнительных действиях клиентов, имеющих дело с такими организациями.

Как сдавать отчеты в Росфинмониторинг?

Согласно письму отправка сообщений в Росфинмониторинг возможна следующими способами:

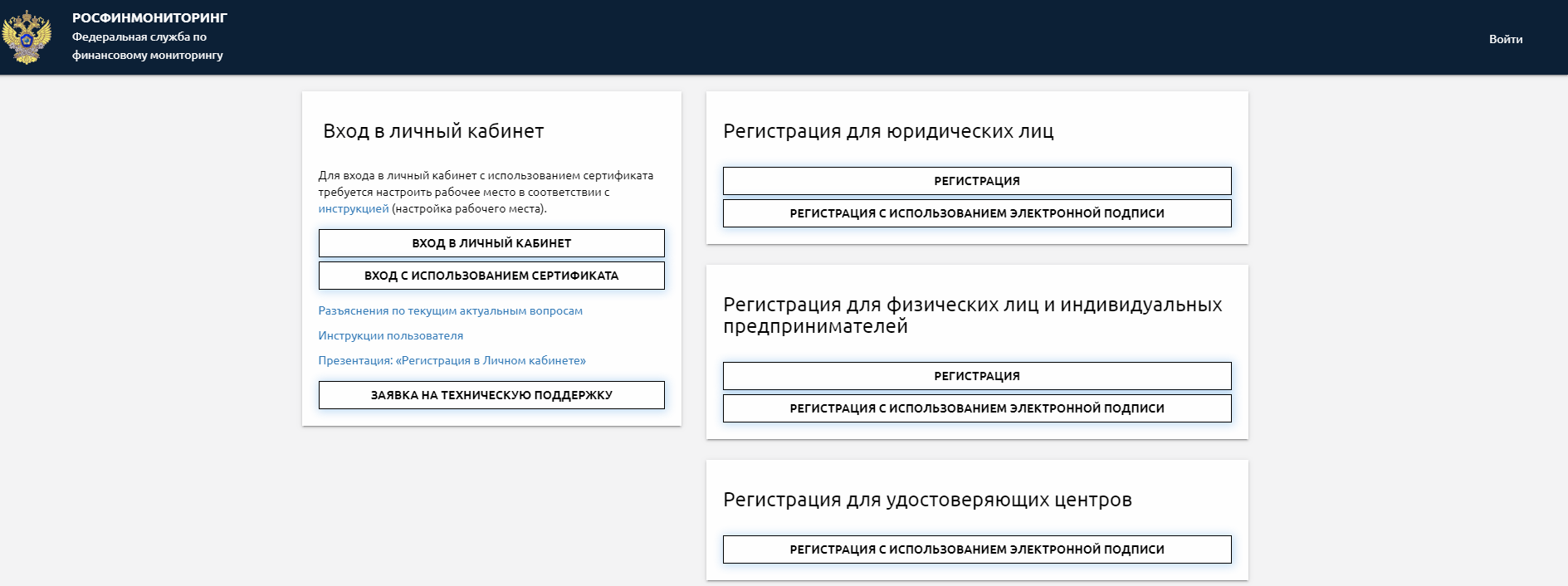

![]() Через личный кабинет на портале Росфинмониторинга https://portal.fedsfm.ru. Возможен вход в личный кабинет по сертификату электронной подписи (ЭЦП) или по логин — паролю.

Через личный кабинет на портале Росфинмониторинга https://portal.fedsfm.ru. Возможен вход в личный кабинет по сертификату электронной подписи (ЭЦП) или по логин — паролю.

![]() С помощью программного обеспечения АРМ «Организация-М» версии «Т», доступного по ссылке https://portal-ccwe.fedsfm.ru (без специальной настройки рабочего места указанная ссылка у Вас не откроется).

С помощью программного обеспечения АРМ «Организация-М» версии «Т», доступного по ссылке https://portal-ccwe.fedsfm.ru (без специальной настройки рабочего места указанная ссылка у Вас не откроется).

Как подключиться к личному кабинету на портале Росфинмониторинга?

Организации и лица, имеющие учетный номер в Росфинмониторинге или использующие АРМ «Организация», для первичной авторизации в личном кабинете на Портале используют:

![]() логин: для юридических лиц — ИНН и КПП (слитно, без пробела), для физических лиц – ИНН;

логин: для юридических лиц — ИНН и КПП (слитно, без пробела), для физических лиц – ИНН;

пароль: для организаций, имеющих АРМ «Организация» — системное имя организации (первые пять цифр, указанные на ключевой дискете в правом нижнем углу), для организаций, не имеющих АРМ «Организация» — учетный номер организации в Росфинмониторинге.

В ином случае следует отправить заявку на регистрацию Личного кабинета на Портале Росфинмониторинга https://portal.fedsfm.

ru и заполнить соответствующую форму регистрации (для юридического, физического лица или индивидуального предпринимателя).

Заявка на регистрацию может быть подписана сертификатом электронной подписи или лично руководителем организации с проставлением печати (печатная форма заявки будет отправлена на электронную почту, указанную в заявке).

Печатную форму необходимо отправить по адресу: 107450, Москва, К-450, ул. Мясницкая, дом 39, строение 1.

После обработки Вашей заявки на подключение к Личному кабинету, на электронную почту, указанную при регистрации, будет выслан Логин и Пароль для входа.

После успешной первичной авторизации необходимо изменить пароль доступа к личному кабинету.

Кто должен встать на учет и сдавать отчеты в Росфинмониторинг?

К организациям, осуществляющим операции с денежными средствами или иным имуществом, у которых возникает обязательство по взаимодействию с Росфинмониторингом относятся (статья 5 Федерального закона 115-ФЗ):

— кредитные организации

— профессиональные участники рынка ценных бумаг

— страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании

— организации федеральной почтовой связи

— ломбарды

— организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения

— организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме

— управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

— операторы по приему платежей

— коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов

— кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы

— микрофинансовые организации

— общества взаимного страхования

— негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию

— операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных

— индивидуальные предприниматели, являющиеся страховыми брокерами; индивидуальные предприниматели, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий; и индивидуальные предприниматели, оказывающие

— посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

В какие сроки нужно встать на учет в Росфинмониторинг?

Постановка на учёт определена в Приказе Росфинмониторинга от 27.01.2014 № 58.

Постановка на учет в территориальном органе Росфинмониторинга организаций и индивидуальных предпринимателей осуществляется в течение 30 календарных дней с даты гос. регистрации юр.

Лица или ИП, либо с даты внесения соответствующих изменений в учредительные документы юр. лица или внесения изменений в сведения, содержащиеся в ЕГРЮЛ или ЕГРИП, но не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Представление информации в Росфинмониторинг

Представление информации в рамках обязательного и факультативного финансового мониторинга.

Самостоятельной процедурой финансового мониторинга выступает представление агентом финансового мониторинга информации об операциях и сделках, подлежащих обязательному и факультативному мониторингу в Росфинмониторинге.

Агент финансового мониторинга обязан направить информацию об операции/сделке в Росфинмониторинг не позднее третьего рабочего дня со дня совершения операции, подлежащей обязательному мониторингу, или дня выявления подозрительной операции/сделки (данная операция может быть выявлена как непосредственно при ее проведении, так и в дальнейшем, например при проведении последующего финансового мониторинга).

В обоих случаях информация представляется в электронном виде. Однако, помимо сведений, представляемых в Росфинмониторинг в виде электронного сообщения, агенты финансового мониторинга вправе направить в Росфинмониторинг иную информацию на бумажном носителе.

Представление информации на бумажном носителе допускается также в связи с возникновением причин природного и техногенного характера (аварии, опасные природные явления, катастрофы, стихийные или иные бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий жизнедеятельности людей), в связи с которыми агент финансового мониторинга не в состоянии самостоятельно подготовить электронное сообщение с дальнейшим повторным направлением информации в электронном виде, по факту устранения препятствующих причин.

В целях исключения доступа третьих лиц к сведениям, содержащимся в сообщениях, агент финансового мониторинга при представлении информации по каналам связи подписывает данные сообщения ключом аутентификации (снабжает сообщение кодом аутентификации) и шифрует данное сообщение.

Как бумажные, так и электронные сообщения, содержащие информацию об операциях, подлежащих обязательному или факультативному финансовому мониторингу, строго формализованы.

Так, для кредитных организаций состав и структура сообщения закреплены в Положении Банка России от 29 августа 2008 г.

N 321-П «О порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” .

Росфинмониторинг определяет каналы связи для передачи информации, формы кодирования сообщений, перечни кодов, подлежащих использованию при направлении сообщения.

При получении сообщения Росфинмониторинг проверяет как правильность кодов аутентификации и шифрования, так и правильность заполнения всех полей сообщения относительно операции, подлежащей обязательному или факультативному (дополнительному) финансовому мониторингу (формальный контроль), а также проверку достоверности получаемой информации (логический контроль). В случае обнаружения каких-либо несоответствий сообщение подлежит возврату агенту финансового мониторинга для исправления допущенных нарушений и повторного направления сообщения в Росфинмониторинг.

Представление информации по запросам Росфинмониторинга

Информация в Росфинмониторинг представляется не только в отношении выявленных операций, подлежащих обязательному или факультативному финансовому мониторингу, но и по запросам Росфинмониторинга, которые могут быть направлены агенту финансового мониторинга по следующим основаниям.

Во-первых, в рамках международного взаимодействия по вопросам противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма на основании международного поручения или письменного запроса от иностранного органа власти («подразделения финансовой разведки”) о проверке законности проведенной операции в Российской Федерации согласно международному договору, заключенному Российской Федерацией.

Во-вторых, основанием для направления запроса агенту финансового мониторинга является необходимость проверки Росфинмониторингом достоверности и полноты получаемой информации от агентов финансового мониторинга.

Агенты финансового мониторинга обязаны представить запрашиваемую информацию в течение 5 рабочих дней с даты получения запроса от Росфинмониторинга, если Росфинмониторингом не установлены иные сроки представления ответа.

Отчетность адвокатов и нотариусов

Особенности представления информации адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг.

Адвокаты, нотариусы и лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, также представляют информацию об операциях, в отношении которых у них имеются основания полагать, что они совершаются или могут быть совершены в целях легализации (отмывания) преступных доходов и финансирования терроризма через адвокатскую или нотариальные палаты, с которыми Росфинмониторинг заключил соответствующие соглашения о взаимодействии.

Порядок передачи адвокатами, нотариусами, лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, информации о сделках или финансовых операциях регулируется Положением о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, утвержденным Постановлением Правительства РФ от 16 февраля 2005 г. N 82 «Об утверждении Положения о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг” .

Как сдавать отчет ломбардам

В целях защиты прав и законных интересов граждан, общества и государства путем государством устанавливается механизм противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

В рамках данного механизма федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» устанавливается особый контроль над организациями, которые осуществляют операции с денежными средствами или иным имуществом. В частности к таким организациям относятся ломбарды.

Ломбарды, как организации осуществляющие операции с денежными средствами, обязаны сдавать отчетность в Росфинмониторинг.

Действующим законодательством предусмотрены следующие виды отчетности ломбардов в Росфинмониторинг:

а) ежеквартальный отчет о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества.

б) разовые отчеты об операциях, подлежащих обязательному контролю, по срокам, установленным законодательством в зависимости от вида операции.

Ежеквартальный отчет ломбарда в Росфинмониторинг

Обязанность предоставлять ежеквартальный отчет в Росфинмониторинг установлена для ломбардов статьей 7 п.1. пп. 7 закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В соответствии с данной статьей закона ломбарды не реже одного раза в 3 месяца обязаны осуществлять проверку своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки Росфинмониторинг в порядке, установленном Центральным банком РФ по согласованию с Росфинмониторингом.

Порядок предоставления ежеквартального отчета ломбардами в Росфинмониторинг устанавливается Указанием ЦБ РФ от 15 декабря 2014 г. №3484-У «О ПОРЯДКЕ ПРЕДОСТАВЛЕНИЯ НЕКРЕДИТНЫМИ ФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ В УПОЛНОМОЧЕННЫЙ ОРГАН СВЕДЕНИЙ, ПРЕДУСМОТРЕННЫХ ФЕДЕРАЛЬНЫМ ЗАКОНОМ «О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА».

Отчет предоставляется в Росфинмониторинг в виде формализованных электронных сообщений через личный кабинет на портале уполномоченного органа в информационно-телекоммуникационной сети «Интернет» по каналам связи, определяемым и используемым уполномоченным органом для передачи информации, для чего необходима электронно-цифровая подпись.

Данный отчет сдавать необходимо, даже если деятельность не ведется, и нет клиентов.

Информация о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества направляется ломбардом в Росфинмониторинг не позднее 3 рабочих дней после дня окончания проведения такой проверки.

Разовые отчеты ломбарда в Росфинмониторинг

Помимо ежеквартального отчета в Росфинмониторинг ломбарды представляют в Федеральную службу по финансовому мониторингу следующую информацию:

об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю — не позднее 3-х рабочих дней, следующих за днем совершения соответствующей операции;

об операциях, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем или финансирования терроризма — не позднее 3-х рабочих дней, следующих за днем выявления соответствующей операции;

о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества организаций и физических лиц — незамедлительно в день применения мер по замораживанию (блокированию) денежных средств или иного имущества организации и физического лица;

об операциях, приостановленных в соответствии с пунктом 10 статьи 7 закона — незамедлительно в день применения мер по приостановлению;

о случаях отказа по основаниям, указанным в статье 7 Федерального закона, от выполнения распоряжения клиента о совершении операции — в срок не позднее 1 рабочего дня, следующего за днем совершения указанных действий.

Для исполнения данной обязанности ломбардами организуется внутренний контроль по выявлению операций, подлежащих обязательному контролю в рамках которого разрабатываются правила внутреннего контроля и назначаются лица, ответственные за их исполнение, а также производится идентификация клиентов в определенных законом случаях.

Данная информация предоставляется ломбардами также в электронной форме через личный кабинет на портале уполномоченного органа в Интернете и заверяется электронно-цифровой подписью.

Ответственность за непредоставления отчетности ломбарда в Росфинмониторинг

В случае непредоставления ежеквартального отчета или разового отчета в Росфинмониторинг к ломбарду могут быть применены меры административной ответственности в соответствии со ст. 15.

27 КоАП, которая предусматривает штрафы для организаций от 50 000 рублей до 1 000 000 рублей, а для должностных лиц – от 10 000 рублей до 50 000 рублей или дисквалификацию на срок от одного года до трех лет.

По материалам сети Интернет.

Форматы и масштабы мошенничества меняются с каждым днем. И моя история, скорее всего не исключение, но рассказать ее хочу, чтобы максимально постараться обезопасить других клиентов Сбербанка. Поверьте, моему опыту я сам не думал, что меня можно так легко обвести вокруг пальца, но все же стал жертвой злого умысла, чего от всей души НЕ желаю вам.

Неделю назад я ни о чем, не подозревая проводил будний день в рабочих заботах, когда на мой номер поступил звонок с городского телефона +74952212944. Женский голос с явным официозом в голосе поздоровался и представился Анной Витальевной – младшей сотрудницей отдела финансового мониторинга Сбербанка России.

Клиентом данного банка я являюсь довольно давно и картой пользуюсь активно: получаю на нее зарплату, оплачиваю покупки и услуги, как в стационарных точках продаж, так и в интернет-магазинах. Но до ближайшей зарплаты было еще 1,5 недели, поэтому оставив небольшую сумму про запас (8 тыс. руб.) я из всех сил пытался ее сэкономить.

Впрочем, вернемся к моему разговору с этим «специалистом». Эта дама все в том же строгом тоне заявила мне о том, что я 10 минут назад совершил перевод со своей карты на QIWI-кошелек некого Степанова Александра Павловича. Причем сделал это из Анадыря (на секундочку я всю жизнь проживаю в Ростове-на-Дону), предварительно собственноручно отключив в интернет-банкинге оповещения по смс. По ее словам служба безопасности банка углядела в этом что-то недоброе и поручила ей разобраться с клиентом (то бишь со мной!). А теперь она интересуется, проделывал ли я эту операцию. Естественно я сказал, что ничего не проводил и нахожусь в другом конце страны, по своему адресу официальной регистрации.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

В общем, далее все было очень быстро, назвав реквизиты, а также по просьбе приблизительную сумму на балансе, мне на телефон пришло сообщение, как было сказано от банка — страхователя (номер 900). В сообщение упоминался посторонний банк, сумма и код из 6 цифр. Я снова назвал всю информацию роботу, но что-то там у них пошло не так. Меня попросили посмотреть в интернет-банкинге точную сумму баланса. Далее вся история с смс и общением с роботом повторилась. После этого, Анна Витальевна попрощалась и порекомендовала создать новую учетную запись (используя код из смс с номера 900), удалив предварительно старые данные. Когда я проверил счет, то обомлел, на счете вместе 8 149 руб., осталось 26 руб. Перезвонив тут же по номеру Сбербанка, который нашел на официальном сайте, я услышал, что никто мне не звонил, и вообще служба безопасности не вела с моим счетом никаких работ.

И вроде сумма то небольшая, но все равно жалко отдать ее каким-то проходимцам. Поэтому уважаемые сограждане мой вам совет «вбивайте» в телефонную книгу официальный номер своего банка и общайтесь со специалистами только по нему. Если некто склоняет вас провести операцию по карте исходя из своих инструкций, не идите на поводу и сразу кладите трубку, ведь работникам банка и так известна о вас вся информация. А если вдруг все же о чем-то проговорились, общаясь с мошенниками, тут же звоните в банк и просите помощи у настоящих специалистов.

В нашем государстве существует целая бизнес-индустрия ухода от налогов и обналички. Выявлением и пресечением обнальных схем занимаются разные структуры, основной из которых является Федеральная служба по финансовому мониторингу и активно помогающий ей Центробанк. Иногда под жернова правосудия попадают и законопослушные предприниматели. При малейшем подозрении в обналичке банк блокирует доступ к расчетному счету, исполняя инструкции ЦБ и передавая информацию в финмониторинг, а предпринимателю приходится доказывать, что он всего лишь хотел получить свои честно заработанные деньги.

С кем борется финмониторинг

Обнальщиками принято называть предпринимателей, которые становятся звеньями цепи по превращению безналичных денег в наличные, минуя уплаты налогов и страховых взносов. К примеру, организация не хочет платить налоги и взносы с больших зарплат сотрудников или с дивидендов учредителей и заключает фиктивных договор с ИП на несуществующие услуги. Как правило, это информационные, консультационные или другие подобные нематериальные услуги. Предприниматель подписывает акты на эти якобы оказанные услуги, получает деньги и снимает их со своего расчетного счета. В организацию передаются снятые наличные, из которых и платится зарплата «в конверте». А предприниматель получает оговоренный процент за свою незаконную деятельность, который естественно ниже, чем заплатила бы фирма при выдачи официальной заработной платы или дивидендов. Не редко с целью сокрытия схема усложняется и в нее добавляются одна или несколько подставных фирм, через которые прогоняются безналичные деньги, прежде чем осесть на счете предпринимателя. Таким образом еще и налогооблагаемая база занижается, если в договоре и актах указаны подходящие услуги.

Как бы не хитрили бизнесмены в попытках уйти от налогов, финмониторингу и прочим госслужбам все эти схемы давно известны и успешно вычисляются. Центробанк внимательно следит за банками и, в случае обнаружения содействия обнальшикам, может легко отозвать лицензию. При этом будут заблокированы все счета всех клиентов, и их ждут долгие и мучительные разбирательства с Агентством по страхованию вкладов. Вернуть свои деньги в итоге удастся далеко не всем. Чтобы не подводить своих добропорядочных клиентов и самим не остаться без лицензии, банки пристально следят за подозрительными движениями на расчетных счетах и снятием наличных денег. Для этого в каждом банке существует собственный отдел финмониторинга, действующий согласно указаниям и инструкция Центробанка.

Что делать законопослушным предпринимателям

Чтобы не оказаться в такой неприятной и вредной для бизнеса ситуации, предпринимателю необходимо следовать нескольким правилам при совершении платежей и обращении с наличностью.

- Проверять контрагентов

Если фирму посчитают причастной к обналичной схеме, то скорее всего заблокируют и расчетные счета предпринимателей, на которые уходили деньги из этой фирмы. Поэтому перед тем, как начать сотрудничество с новым клиентом, его следует проверить на благонадежность. Подозрительным будет считаться, если директор фирмы является руководителем или учредителем еще нескольких организаций. Если юридический адрес потенциального клиента совпадает с одним из адресов массовой регистрации, т.е. когда в одном здании по документам находятся сотни, а то и тысячи фирм. Если на компанию заведено множество арбитражных дел, висят исполнительные листы и иски от других контрагентов за неисполнение обязательств и неуплату налогов. Всю эту информацию при наличии лишь ИНН организации можно получить на сайте налоговой инспекции, арбитражного суда или в сервисах, интегрированных в бухгалтерские программы, такие как «1Спарк риски», «Контур Фокус», «Мое дело Бюро».

- Следить за назначением платежа

Через транзитные обнальные фирмы проходит ежедневно огромное количество платежей, и самих фирм в схеме могут насчитываться десятки. В назначениях платежей для ускорения и избегания путаницы обычно указывают что-то абстрактное, вроде «Предоплата за услуги» или «Оплата по договору». Именно такие формулировки и привлекают внимание сотрудников банка. Поэтому при отправке реального платежа за реальные услуги следует не лениться и полностью указывать за какой именно товар или услугу и по какому договору совершается перечисление денег. И обязательно иметь этот самый договор, счет или акт, указанный в назначении платежа, чтобы при запросе банком подтверждающих документов было что предоставить.

- Осуществлять деятельность по своим ОКВЭДам

При регистрации предприниматель из классификатора выбирает коды, по которым планирует работать. Если в процессе развития бизнеса добавляется или меняется направление, что соответствующая информация доносится в уведомительной форме до сведения налоговой службы. Когда предприниматель заявил, что его деятельностью является розничная торговля продуктами питания, и вдруг получает оплату за услуги по разработке сайта, что это выглядит в глазах финмониторинга подозрительным. Принимать и совершать платежи следует в рамках той деятельности, которая соответствует выбранным ОКВЭДам, а при появлении новых немедленно вносить их в единый госреестр. Тем более, что для ИП эта процедура бесплатна.

- Не снимать все деньги сразу

Компания, задействованная в обналичке, заинтересована получить наличные деньги как можно быстрее и всячески ускоряет этот процесс, поэтому причастный к обнальной схеме предприниматель старается снять наличку сразу. Как только ИП начинает снимать в тот же день все поступающие на счет денежные средства, он попадает под пристальное внимание для начала сотрудников банка, а при суммах более 300 тысяч рублей и финмониторинга. После оплаты от реального клиента даже крупной суммы не следует сразу бежать в банкомат. Предприниматель на законных основаниях может привязанной к счету банковской картой оплачивать собственные покупки в магазинах, счета за коммунальные услуги, расплачиваться за бензин на автозаправке. А все расчеты с поставщиками можно осуществлять в безналичной форме.

- Правильно платить налоги и страховые взносы

Очевидно, что честно работающий предприниматель своевременно и в полном размере платит налоги со своего дохода и установленные страховые взносы, а также налоги и взносы за наемных работников, если таковые имеются. Относительно недавно банкам были расширены полномочия по проверке факта уплаты налогов своими клиентами. Теперь сотрудники банка на законных основаниях могут отслеживать платежи с реквизитами казначейства и запрашивать налоговые декларации. У предпринимателя могут быть несколько счетов в разных банках. Отсюда может возникнуть проблема в том банке, через который налоговые платежи не проводятся. В такой ситуации рекомендуется использовать все открытые счета для перечислений в бюджет. К примеру, с одного счета платить взносы на пенсионное страхование, а с другого – на медицинское. Либо заранее подготовить исполненные копии платежных поручений из одного банка для предоставления по требованию в другой.

Перечислить налоги – это еще полдела. Центробанку интересно, какой процент составляет размер уплаченного налога от общего оборота за отчетный период. Если по итогам квартала окажется, что процент налоговых отчислений менее 0,9 от прошедшего через счет оборота, то банк может обратиться с вопросом к предпринимателю. Сложнее всего приходится тем, кто осуществляет агентские или посреднические услуги, когда общий оборот, «гуляющий» по счету, в разы превышает реальную прибыль. Но это уже область расчета налоговой нагрузки в зависимости от сферы деятельности, показатели по которой могут варьироваться от 1,4 до 41 с половиной процентов. Банки в эти нюансы не вникают, и обычно успокаиваются при предоставлении налоговой декларации. Особенно трепетно следует относиться к перечислениям физлицам. Предприниматель является налоговым агентом, т.е. он обязан удерживать и перечислять НДФЛ за физическое лицо одновременно с оплатой ему дохода. Если будет произведена выплата физлицу, но максимум через день не последует уплата подоходного налога, то к предпринимателю снова начнутся вопросы.

Как происходит проверка

Процедура проверки в рамках выявления обнальных схем и укрывательства от уплаты налогов состоит из нескольких этапов. Сначала роботизированная программа по специально составленному алгоритму выявляет и отфильтровывает подозрительные платежи. По итогам сформированного программой отчета в дело вступает живой аналитик. Он исключает ошибочные заключения робота и принимает решение о проверке той или иной транзакции. Если у сотрудника банка посвились обоснованные сомнения в легальности платежа, но он связывается с предпринимателем и запрашивает подтверждающие документы. Это могут быть договоры, счета, налоговые декларации и другие документы в зависимости от характера операции. На предоставление документов клиенту банка дается, как правило, от одного до десяти дней и принимаются скан-копии. В большинстве случаев при законных сделках этого бывает достаточно, и проверка считается завершенной. В отдельных случаях запрашиваются оригиналы присланных копий. Если предприниматель на запрос банка не ответил или его вообще не удалось разыскать, то для начала блокируется дистанционное обслуживание, т.е. интернет-банк, вынуждая таким образом владельца расчетного счета явиться лично в отделение банка. Для восстановления обслуживания через интернет опять-таки придется предоставить запрашиваемые документы.

Чтобы не бояться санкций от финмониторинга достаточно просто не заниматься обналичиванием денег. Никто не блокирует счета массово и без разбора. Для начала банковского расследования должны возникнуть подозрения и основания. К сожалению, можно стать случайной жертвой борьбы против обнальных схем. Наша компания готова дать ряд бесплатных рекомендаций по обращению с наличностью, работе с расчетным счетом и другим вопросам, чтобы нашим клиентам не пришлось общаться с финмониторингом.

← Вернуться к списку вопросов