Содержание

Признание долга безнадежным и порядок его списания — это свод обязательных правил, которые организация должна определить самостоятельно и закрепить в учетной политике.

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ. Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ.

|

Условия для признания задолженности нереальной к взысканию |

Истечение срока исковой давности, подробнее: «Срок давности по задолженности: основные моменты» |

|

Действие обязательства прекращено по нормам ГК РФ:

|

|

|

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

|

|

|

Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов. |

ВАЖНО! Аналогичные условия признания задолженности безнадежной в бухгалтерском учете не закреплены на законодательном уровне. В нормативах имеется оговорка лишь в отношении сроков по исковой давности. Но для работы целесообразно применять налоговый перечень условий. Организации важно закрепить условия и порядок признания безнадежных долгов в учетной политике.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

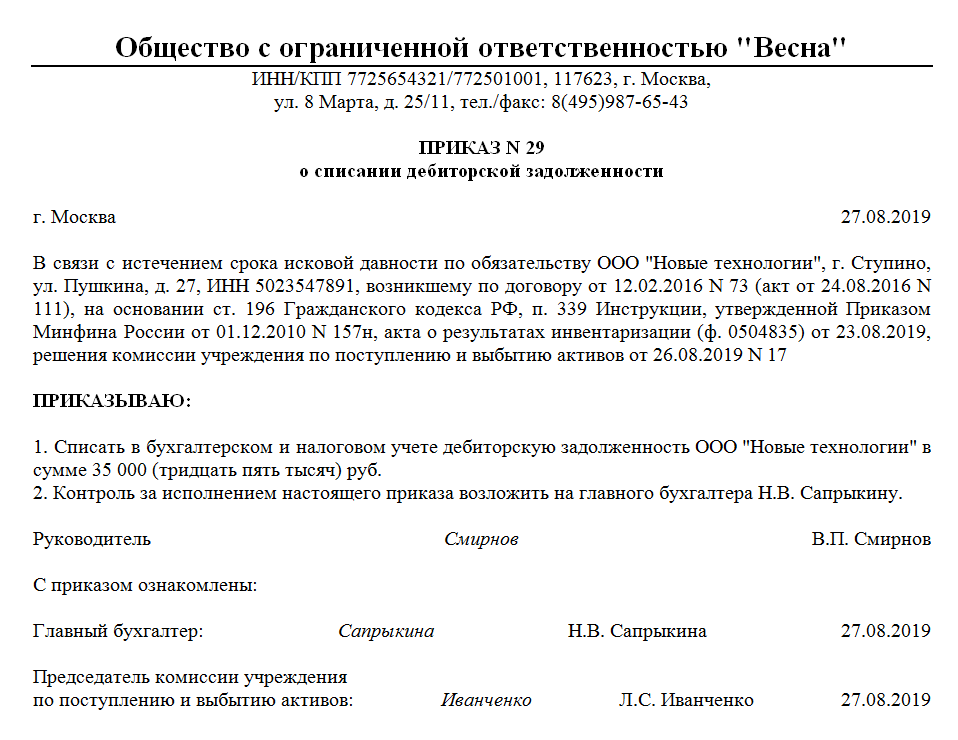

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Образец приказа о списании безвозвратного долга

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете:

|

Операция |

Дебет |

Кредит |

|

Товар отгружен покупателям |

||

|

Учтена себестоимость отгруженной продукции |

||

|

Начислен НДС |

||

|

На дату списания задолженности |

||

|

Отражено списание невозвратного долга |

||

|

Списанная сумма отражена за балансом |

||

Аванс поставщику без последующей отгрузки

|

Операция |

Дебет |

Кредит |

|

Перечислен аванс поставщику в счет будущей поставки товара, оказания услуг |

||

|

НДС с аванса принят к вычету |

||

|

На дату списания долга |

||

|

Задолженность списана, в том числе НДС |

||

|

НДС с аванса восстановлен |

||

|

Задолженность отражена на забалансовом счете |

||

Санкции при нарушении условий договора

|

Операция |

Дебет |

Кредит |

|

На дату признания санкций должником или судом |

||

|

Пени и штрафы за неисполнение условий договора приняты к учету |

||

|

На дату списания |

||

|

Пеня или штраф списаны с учета в силу невозможности взыскания |

||

|

Сумма отражена за балансом |

||

В соответствии с правовой позицией ВАС РФ, изложенной в Постановлении Президиума от 01.09.2009 N 4381/09, исходя из необходимости соблюдения баланса частных и публичных интересов и отражения в справке объективной информации о состоянии расчетов в данном случае в ней должны содержаться не только сведения о задолженности, но и указание на утрату инспекцией возможности ее взыскания. Неполная информация о задолженности по налогам, сборам, пеням и штрафам, числящейся за налогоплательщиком, затрагивает его право на достоверную информацию, необходимую ему для осуществления своих прав и законных интересов, в том числе в предпринимательской и иной экономической деятельности.

Как следует из пункта 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом Федеральной налоговой службы от 09.09.2005 N САЭ-3-01/444@, акт сверки и справка, выдаваемая налоговым органом в соответствии с пунктом 10 части 1 статьи 32 НК РФ, являются документами, подтверждающими состояние расчетов налогоплательщика по налогам, сборам, пеням и штрафам на основании данных налогового органа.

Следовательно, неполная информация о задолженности по налогам, сборам, пеням и штрафам, числящейся за налогоплательщиком, отраженная как в акте сверки, так и в справке о состоянии расчетов с бюджетом, затрагивает его право на достоверную информацию, необходимую ему для осуществления своих прав и законных интересов.

В акте сверки объективной информации о состоянии расчетов должна содержаться достоверная информация об обязанности общества по уплате налогов, сборов, пеней, штрафов.

При таких обстоятельствах суд указал на то, что поскольку налоговым органом утрачено право на принудительное взыскание оспариваемых сумм задолженности, то у налогового органа отсутствовали основания для указания спорных сумм пеней в документах, свидетельствующих о состоянии расчетов налогоплательщика с бюджетом, без отражения информации о невозможности взыскания этой задолженности в принудительном порядке.

В Постановлении от 14.06.2012 N А78-8254/2011 ФАС Восточно-Сибирского округа отметил, что решение о признании недоимки, задолженности по пеням и штрафам безнадежными к взысканию и их списании принимается налоговым органом без обращения налогоплательщика с соответствующим заявлением, а исключительно на основании документов, подтверждающих утрату им возможности взыскания недоимки, задолженности по пеням, штрафам и процентам, в том числе судебного акта.

Также необходимо принимать во внимание то обстоятельство, что установленный в статье 59 НК РФ механизм давности, влекущий за собой признание числящейся за налогоплательщиком недоимки и задолженности по пеням и штрафам безнадежными к взысканию, непосредственно не связан со сроком, предусмотренным пунктом 3 статьи 46 НК РФ, поскольку срок давности взыскания недоимки определяется как совокупность последовательно взаимосвязанных сроков, установленных НК РФ, для совершения налоговыми органами отдельных действий, направленных в целом на взыскание налога (статья 70, пункт 3 статьи 46, пункт 1 статьи 47 НК РФ).

Такие выводы изложены в Постановлении ФАС Северо-Западного округа от 20.06.2012 N А26-4003/2011.

В Постановлении от 05.12.2012 N А63-2711/2012 ФАС Северо-Кавказского округа разъяснил, что статья 59 НК РФ, равно как и иные нормы налогового законодательства, не содержит положений о признании невозможной к взысканию задолженности по штрафам на основании истечения срока предъявления к исполнению исполнительного документа, выданного по решению суда о взыскании налоговых санкций.

Статьей 7 Федерального конституционного закона от 28.04.1995 N 1-ФКЗ «Об арбитражных судах в Российской Федерации» и частью 1 статьи 16 Арбитражного процессуального кодекса Российской Федерации установлено, что вступившие в законную силу судебные акты (решения, определения, постановления) арбитражных судов обязательны для всех государственных органов, органов местного самоуправления, иных органов, организаций, должностных лиц и граждан и подлежат исполнению на всей территории Российской Федерации. Неисполнение судебных актов, а также невыполнение требований арбитражных судов влечет за собой ответственность, установленную данным Кодексом и другими федеральными законами.

Таким образом, закон предусматривает обязательность исполнения судебных актов, что предполагает безусловное их исполнение всеми субъектами предпринимательской деятельности.

Исходя из смысла данных правовых норм обязанность исполнения судебного акта лежит на должнике независимо от совершения взыскателем действий по принудительному исполнению судебного решения, поэтому непредъявление исполнительного листа к исполнению не должно рассматриваться в качестве основания освобождения организации от ответственности за несвоевременное исполнение судебного акта. Указанная правовая позиция изложена в Постановлении Президиума ВАС РФ от 14.12.2010 N 8893/10.

ФАС Московского округа в Постановлении от 18.01.2013 N А40-49924/12-115-293 указал, что Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@ утверждены Порядок списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, и Перечень документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки, задолженности по пеням, штрафам и процентам.

В соответствии с пунктом 4 указанного Перечня документом, подтверждающим обстоятельства признания безнадежными к взысканию недоимки и задолженности по пеням, штрафам, является копия вступившего в законную силу акта суда, содержащего в мотивировочной или резолютивной части положение, в соответствии с которым налоговый орган утрачивает возможность взыскания указанной задолженности в связи с истечением установленного срока их взыскания.

Как отметил суд, организация обратилась в арбитражный суд с заявлением о признании МИ ФНС России по крупнейшим налогоплательщикам утратившей возможность взыскания спорной задолженности в соответствии с указанной нормой.

Требование о признании задолженности безнадежной и ее списании организацией не заявлялось.

В инспекцию с заявлением о списании безнадежной к взысканию задолженности организация не обращалась и не могла обратиться исходя из положений статьи 59 НК РФ и вышеуказанных нормативных актов ФНС России, поскольку судебный акт, в соответствии с которым налоговый орган утрачивает возможность взыскания спорной задолженности в связи с истечением установленного срока ее взыскания, отсутствует.

Установление факта пропуска налоговым органом сроков взыскания недоимки, пени и штрафов, числящихся на лицевом счете налогоплательщика, порождает юридические последствия в сфере экономической деятельности, предусмотренные статьей 59 НК РФ и принятыми в соответствии с ней подзаконными актами. Без установления данного факта судом невозможно списание задолженности, сроки взыскания которой пропущены, поскольку иного порядка списания или других действий с такой задолженностью действующим законодательством не предусмотрено.

При изложенных обстоятельствах требование о признании инспекции утратившей возможность взыскания задолженности подлежало рассмотрению арбитражным судом.

зарегистрирован в качестве индивидуального предпринимателя за основным государственным регистрационным номером .

налоговым органом мне была выдана справка о состоянии расчетов по налогам, сборам, пеням и штрафам организаций и индивидуальных предпринимателей по состоянию на , в которой отражена задолженность по в общей сумме рублей, из которых рублей — недоимка по , образовавшаяся до , а также задолженность по пеням в сумме рублей, по штрафам в сумме рублей, процентам в сумме рублей.

Согласно п. 2 ст. 44 Налогового кодекса Российской Федерации (далее по тексту — НК РФ) обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога: на основании самостоятельно исчисленного к уплате налога в налоговой декларации (расчете) за соответствующий налоговый или отчетный период (ст. 52, 58 НК РФ) либо на основании принятого по результатам налоговой проверки (выездной или камеральной) решения о привлечении (отказе в привлечении) к ответственности, по итогам которого налогоплательщику начислен налог за определенный налоговый (отчетный) период (статья 101 НК РФ).

Пунктом 1 статьи 45 НК РФ определено, что каждый налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в срок, установленный законодательством о налогах и сборах, неисполнение или ненадлежащее исполнение указанной обязанности является основанием для направления налоговым органом налогоплательщику требования об уплате налога, которое в силу статей 69, 70 и 46 НК РФ является первым этапом процедуры принудительного взыскания налоговым органом недоимки.

Под недоимкой в соответствии с п. 2 ст. 11 НК РФ понимается сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах срок, в том числе начисленная по результатам проведенной в отношении налогоплательщика налоговой проверке. Пеней на основании п. 1 ст. 75 НК РФ признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Данные, отраженные в акте сверки расчетов и в справке о состоянии расчетов, в силу статей 11, 32, 44, 45, 46, 69, 70, 101 НК РФ должны быть достоверны и соответствовать действительной (объективной) обязанности налогоплательщика по уплате налогов наличию у него недоимки, задолженности по пеням и штрафам, начисленным в том числе и по результатам проведенных в отношении него налоговым проверкам.

Согласно позиции, изложенной в постановлении Президиума Высшего Арбитражного суда Российской Федерации от 01.09.2009 г. N 4381/09, отражение в справке о состоянии расчетов недостоверных сведений о наличии у налогоплательщика недоимки, пеней или штрафов по налогам, не соответствующим действительной обязанности по уплате либо без указания на невозможность взыскания недоимки, пеней, штрафов в связи с пропуском установленного статьями 46, 70 НК РФ пресекательного срока на взыскание в бесспорном или судебном порядке является неправомерным и такие действия, в том числе по выдаче справки с недостоверными сведениями могут быть оспорены в арбитражном суде. Аналогичные достоверные сведения о недоимке, пенях и штрафах должны содержаться в совместном акте сверки, составляемом на основании пп. 11 п. 1 ст. 32 НК РФ.

В соответствии с положениями статей 46, 70 НК РФ (в редакции Федерального закона от 27.07.2006 г. N 137-ФЗ, действующей до 02.09.2010 г.) с учетом позиции, изложенной в пунктах 21, 24 постановления Пленума Высшего Арбитражного суда Российской Федерации от 22.06.2006 г. N 25 «О некоторых вопросах, связанных с квалификацией и установлением требований по обязательным платежам, а также санкциям за публичные правонарушения в деле о банкротстве», Постановлении Президиума ВАС РФ от 11.03.2008 г. N 13746/07, срок на принудительное взыскание с налогоплательщика недоимки по налогу и начисленных на сумму неуплаченного налога пеней является пресекательным и составляет совокупность сроков, установленных статьями 46, 48, 70 НК РФ, отсчет которых начинается с даты уплаты налога установленной налоговым законодательством, далее три месяца — на направление требования об уплате налога, десять дней — на добровольную уплату налога по требованию, два месяца (шестьдесят дней) — на принятие решения о взыскании налога за счет денежных средств налогоплательщика в банках, шесть месяцев — на взыскание налога в судебном порядке.

Налоговый орган при наличии недоимки и пеней, взыскание которых невозможно в виду пропуска установленного налоговым законодательством пресекательного срока с даты возникновения недоимки, не вправе осуществлять принудительное взыскание этой недоимки путем включения ее в требование об уплате налога с последующим бесспорным взысканием по решению о взыскании налогов за счет денежных средств инкассовыми поручениями или по решению о взыскании налогов за счет имущества судебными приставами; производить самостоятельно на основании п. 5 ст. 78 НК РФ зачет этой недоимки и начисленных на нее пеней в счет возникшей по итогам деятельности за иные периоды переплаты по этому или иным налогам; данная недоимка и пени не должны участвовать в расчетах налогоплательщика, а также не могут являться основанием для отказа в возврате излишне уплаченного налога, право на возврат которого возникло после периода начисления недоимки и пеней или основанием для уменьшения суммы возврата на зачет в счет такой недоимки (постановление Президиума ВАС РФ от 15.09.2009 г. N 6544/09).

Таким образом, поскольку спорная сумма недоимки по в общем размере рублей образовалась до , то срок на принудительное взыскание спорной суммы истек. Ответчик в установленные статьями 46, 70 НК РФ сроки не предпринимал никаких мер по взысканию этих сумм, требования об уплате налога, сбора, пени истцу не выставлял, следовательно, отраженная в лицевом счете налогоплательщика, а также в справке о состоянии расчетов от задолженность по в общей сумме рублей, по пени в сумме рублей, по штрафам в сумме рублей, процентам в сумме рублей является безнадежной ко взысканию.

В соответствии с пунктами 1, 2, 5 статьи 59 НК РФ (в редакции Федерального закона от 27.07.2010 г. N 229-ФЗ, действующей с 02.09.2010 г.) безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, взыскание которых оказалось невозможным в случае принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам. Решение о признании недоимки, задолженности по пеням и штрафам безнадежными к взысканию и их списании в силу пункта 2 названной статьи принимается налоговым органом по месту учета налогоплательщика в порядке и на основании документов, утвержденных ФНС России.

Порядок признания безнадежной ко взысканию недоимки, пеней и штрафов и ее списанию установлен приказом ФНС России от 19.08.2010 г. N ЯК-7-8/393@, действующим с 19.10.2010 г., которым в качестве документа, являющегося основанием для списания недоимки в случаях, предусмотренных пп. 4 п. 1 ст. 59 НК РФ, предусмотрено представление копии вступившего в законную силу акта суда, содержащего в мотивировочной или резолютивной части положение, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки и задолженности по пеням, штрафам и процентам в связи с истечением установленного срока их взыскания, заверенного гербовой печатью соответствующего суда.

Соответственно, учитывая, что пп. 4 п. 1 ст. 59 НК РФ и приказ ФНС России от 19.08.2010 г. N ЯК-7-8/393@ требует для вынесения решения о признании недоимки, пеней и штрафов безнадежными ко взысканию и списанию обязательное наличие судебного акта (решения), в котором в резолютивной или мотивировочной части было бы указано на утрату возможности взыскания недоимки, задолженности по пеням, штрафам в связи с истечением установленного срока их взыскания, то в отсутствие такого судебного акта, но при наличии фактической утраты налоговым органом возможности взыскания задолженности налогоплательщик для реализации своих прав, предусмотренных ст. 59 НК РФ, вправе обратиться в суд с требованием о признании недоимки, пеней, штрафов не подлежащими взысканию в связи с истечением установленных ст. ст. 46, 70 НК РФ сроков на взыскание в принудительном порядке.

Таким образом, считаю, что налоговым органом утрачена возможность к взысканию спорной суммы задолженности в связи с истечением установленных НК РФ сроков ее взыскания, поскольку:

— недоимка по в размере рублей образовалась до ;

— пени в размере рублей начислены на спорные суммы недоимки;

— ;

— документы, датированные ранее года, истцом утрачены в связи с истечением сроков, предусмотренных пп. 8 п. 1 ст. 23 НК РФ, что делает невозможным проверку правильности исчисления налоговым органом задолженности истца перед бюджетом;

— ответчик не обращался в суд с иском о взыскании с истца причитающейся к уплате суммы налога, пеней, штрафов, процентов.

На основании изложенного и руководствуясь ст. 59 НК РФ, ст. ст. 125, 126 АПК РФ, прошу:

1) Признать невозможной к взысканию налоговым органом недоимку истца по в сумме рублей, а также задолженность по пеням, начисленным на указанную сумму недоимки, в размере рублей, штрафам в размере рублей, процентам в сумме рублей в связи с истечением сроков взыскания в принудительном порядке, предусмотренных ст. ст. 45, 46, 47, 70 НК РФ.

2) Взыскать с ответчика расходы по оплате государственной пошлины.

Приложение:

1) копия документа, подтверждающего факт направления стороне по делу копии заявления;

2) квитанция об уплате государственной пошлины;

3) копия справки о состоянии расчетов по налогам, сборам, пеням и штрафам организаций и индивидуальных предпринимателей по состоянию на ;

4) .