Содержание

Взяли в банке кредит и «в довесок» получили ненужную вам платную услугу «Юрист24»? Тогда эта статья для вас. Мы расскажем, как расторгнуть договор об оказании юридических услуг и вернуть деньги за сертификат «Юрист24».

Какие банки навязывают «Юрист24»

Обращаясь в банк за деньгами, меньше всего рассчитываешь вместе с кредитом получить в долговую нагрузку страховку или другой ненужный продукт. Но если с навязанными страховками люди уже научились бороться , отказаться от некоторых добавочных продуктов бывает не так просто.

Одним из платных продуктов, которые банки активно предлагают заемщикам, является «Юрист24» – сертификат на юридическую поддержку от ООО «Европейской Юридической Службы» (ООО «ЕЮС»). В числе партнеров компании – Банк Возрождение, Почта Банк, Тинькофф Банк, ОТП Банк и другие крупные организации. Это значит, что, запросив ссуду в любом из этих банков, вы рискуете столкнуться с попытками сотрудников впарить вам услугу «Юрист24».

Для банков продажа партнерских продуктов вместе с кредитами очень выгодна, ведь, помимо процентов по займу, они получают агентское вознаграждение за каждый проданный полис или сертификат. Для заемщиков польза от этих продуктов не так очевидна. Конечно, бывают ситуации, когда страховка или юридическая консультация могут здорово выручить, но обычно люди просто оплачивают услугу, которой никогда не воспользуются.

Как правило, человек приобретает ненужный ему добавочный продукт под давлением сотрудника банка, утверждающего, что без подключения этой услуги в кредите будет отказано. Известны и случаи, когда сотрудники без ведома клиента включали в договор платную страховку или другую услугу, не разъясняя клиенту, под чем именно он подписывается.

Такие способы «продаж» являются незаконными, ведь Закон «О защите прав потребителей» запрещает обуславливать приобретение одних товаров или услуг обязательным приобретением других товаров или услуг.

К сожалению, доказать факт навязывания услуги обычно невозможно, если только вы не ходите в банк с включенной видеокамерой. В ответ на жалобы, что услуга была подключена клиенту без его желания, банки обычно отсылают к документам: «если подписался – значит согласился».

Но как бы ловко ни составлялись договоры, они не могут противоречить требованием закона. Если законом предусмотрена возможность расторгнуть договор и вернуть деньги – значит, это можно сделать.

Можно ли отказаться от «Юрист 24»

Договор о приобретении сертификата «Юрист 24» составлен таким образом, что на первый взгляд кажется, будто вернуть деньги при его расторжении невозможно. Это и неудивительно: кому, как ни юридической компании знать, как писать договоры.

Так, согласно Правилам абонентского юридического обслуживания (скачать можно тут: edinye-pravila-abonentskogo-yuridicheskogo-obsluzhivaniya-dlya-klientov-yurist24.pdf (cкачиваний: 2247) ) (далее «Правила»), являющимся договором использования «Юрист 24», «настоящие Правила являются Офертой и могут быть приняты Клиентом не иначе, как путем присоединения к ним в целом».

В Правилах описан и порядок внесения абонентской платы:

Из этих пунктов следует, что клиент платит не за факт оказания юридических услуг, а за право при необходимости ими воспользоваться. Если же клиент не воспользовался услугами или досрочно отказался от договора, деньги ему не вернут.

Такое условие характерно для большинства агентских договоров, ведь в силу ст. 429.4 ГК РФ «Абонент обязан вносить платежи или предоставлять иное исполнение по абонентскому договору независимо от того, было ли затребовано им соответствующее исполнение от исполнителя, если иное не предусмотрено законом или договором».

Вместе с тем, в ст. 207.1 ГК РФ сказано, что если по отдельным видам договоров специальные правила не установлены, следует руководствоваться общими положениями о договоре. Так как закон не предусматривает специальных правил расторжения абонентского договора, это действие также регулируется общими положениями о договоре.

Согласно п. 4 ст. 453 ГК РФ «Стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон.

В случае, когда до расторжения или изменения договора одна из сторон, получив от другой стороны исполнение обязательства по договору, не исполнила свое обязательство либо предоставила другой стороне неравноценное исполнение, к отношениям сторон применяются правила об обязательствах вследствие неосновательного обогащения (глава 60), если иное не предусмотрено законом или договором либо не вытекает из существа обязательства».

Тем не менее, по разъяснениям Постановления Пленума Верховного Суда РФ от 28 июня 2012 г. N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при рассмотрении гражданских дел судам следует учитывать, что отношения, одной из сторон которых выступает гражданин, приобретающий услуги исключительно для личных нужд, не связанных с осуществлением предпринимательской деятельности, а другой – организация, осуществляющая оказание услуг, являются отношениями, регулируемыми ГК РФ и Законом «О защите прав потребителей», другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации.

Ознакомиться с «Постановление Пленума Верховного Суда РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

Согласно п. 4 указанного «Постановления»: «К отношениям сторон предварительного договора (статья 429 ГК РФ), по условиям которого гражданин фактически выражает намерение на возмездной основе заказать или приобрести в будущем товары (работы, услуги) исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности, применяется законодательство о защите прав потребителей.»

Из этого можно сделать вывод, что отношения между сторонами агентского договора, сторонами которого являются физическое лицо и организация, тоже попадают под действие Закона «О защите прав потребителей».

В соответствии со ст. 32 этого Закона «Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору».

При этом обязанность доказать фактически понесенные расходы, связанные с исполнением обязательств по договору, ложится именно на компанию-поставщика услуг.

Как вернуть деньги за сертификат «Юрист 24»

Очевидно, что человеку, далекому от юридических тонкостей, разобраться в нюансах законов сложно. Поэтому опишем алгоритм действий для отказа от сертификата «Юрист 24».

Шаг 1. Пишем заявление на расторжение абонентского договора в ООО «ЕЮС» (образец/шаблон заявления, можно скачать тут: zayavlenie-na-rastorzhenie-dogovora.doc (cкачиваний: 11732) ). Единой утвержденной формы заявления нет, но оно должно содержать основную информацию:

- кому и куда (название и адрес организации);

- от кого (ФИО, адрес и телефон заявителя);

- основную часть (требование расторгнуть договора с указанием его номера и даты заключения, причину расторжения со ссылкой на законодательство, просьбу о возврате платежа);

- дату и подпись.

Шаг 2. Передаем заявление в ООО «ЕЮС» лично или заказным письмом Почтой России (адрес компании: 121087, Россия, Москва, Багратионовский проезд, д. 7, к. 11). Обратите внимание, что в некоторых «Правилах» или «Договоре публичной оферты» может быть указан другой адрес для направления корреспонденции, например такой: 121087, г. Москва, Багратионовский проезд, д.7, корп. 20 В, офис 317

Шаг 3. Ожидаем ответа. В случае отказа обращаемся в суд.

Важно понимать, что ситуация с расторжением абонентских договоров спорная, и разные юристы могут иметь по этому вопросу свою точку зрения. Тем не менее, если доверить дело профессионалам, шанс вернуть деньги за сертификат «Юрист 24» существенно повышаются.

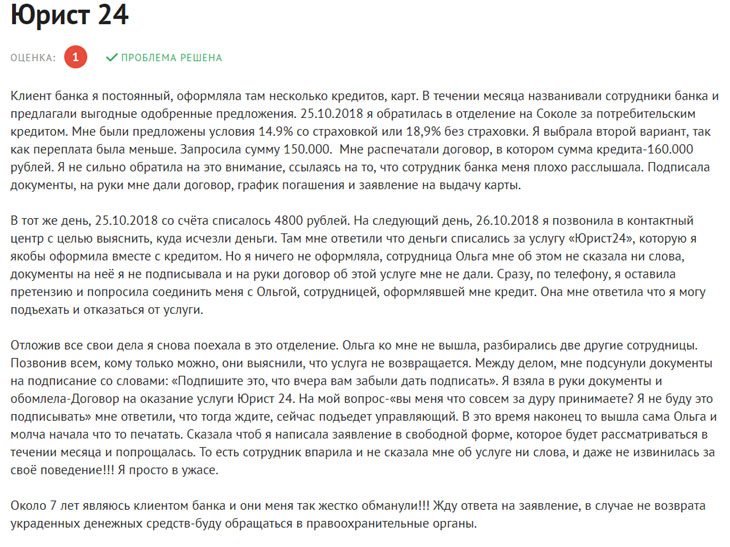

Также можно оставить жалобу на действия банка, навязавшего услугу, в открытом доступе, например, в «Народном рейтинге» на сайте Банки.ру. Практика показывает, что для поддержания репутации банки стараются оперативно реагировать на такие жалобы и часто решают спорные ситуации в пользу клиентов. О том, как правильно составить отзыв-претензию на действия сотрудников банка, вы можете посмотреть в другой нашей статье: «Правовая помощь онлайн: отказ от сертификата и возврат платы».

Пример отзыва с положительным решением на Банки.ру:

В заключение

Юридическая поддержка бывает полезна, однако решение о том, оформлять ли сертификат, остается за вами. При обращении в банк за кредитом обязательно уточняйте у сотрудников, за какие из предлагаемых услуг придется заплатить, и принимайте решение об их подключении самостоятельно. Помните, что банк не вправе настаивать на оформлении дополнительных продуктов при выдаче кредита.

Если вы все-таки приобрели сертификат «Юрист 24» и хотите от него отказаться, воспользуйтесь нашими советами или обратитесь за помощью к профессионалам. Телефон для консультации по вопросу возврата денег за Сертификат: 8-977-444-00-50

Взяли в банке кредит и «в довесок» получили ненужную вам платную услугу «Юрист24»? Тогда эта статья для вас. Мы расскажем, как расторгнуть договор об оказании юридических услуг и вернуть деньги за сертификат «Юрист24».

Блок: 1/5 | Кол-во символов: 229

Кредит в банке «УБРиР”

Здравствуйте! Меня зовут Ольга, мне 34 года. Я жительница небольшого городка, который находится в Свердловской области. Зарплаты у нас мизерные и порой приобрести что-то стоящее просто не по карману. За свою жизнь я много раз брала потребительские кредиты, но в основном они были на маленькие суммы и короткие сроки.

Банк, в котором я взяла кредит.

И вот недавно мы решили приобрести недорогой, поддержанный автомобиль, взамен старого, который был уже на последнем издыхании. В нашем городе взять кредит не удалось, так как я находилась в декретном отпуске, а муж работал неофициально. У нас оставался один вариант: искать банки в соседних городах через интернет.

Онлайн-заявка

После заполнение заявки онлайн, мне позвонили с «Уральского Банка Реконструкции и Развития” («УБРиР”) и сообщили, что кредит нам предварительно одобрили и нам необходимо подъехать в отделение. Так как я брала небольшую сумму, то для оформления мне достаточно было предоставить только паспорт. Также мне был выдан промо-код и назван ближайший филиал в городе Тавда, который находится в 100 км от места моего проживания.

Естественно, я поинтересовалась, как обстоят дела со страховкой и обязательная ли она? Девушка оператор заверила, что страховка оформляется в добровольном порядке и на одобрение кредита она не повлияет.

В офисе банка

И вот я в банке. Указав сотруднице цель моего визита, я сразу же предупредила, что нахожусь в декретном отпуске, на всякий случай. Так как, например, в «Сбербанке” со мной даже разговаривать не стали по поводу кредита.

Офис банка.

Но сотрудница банка даже бровью не повяла, и мы начали заполнять анкету, которая содержала стандартные вопросы. Также мне предложили определиться, на какой срок оформить кредит.

В «УБРиР” можно выбрать срок кредита 3, 5 или 7 лет. От длительности периода кредитования будет зависеть сумма переплаты.

Документы

После заполнения анкеты, девушка спросила мой паспорт и СНИЛС.

А ведь оператор по телефону заверила меня, что ничего, кроме паспорта, мне не потребуется. Ведь я специально уточнила этот момент и сообщила, что мне придется проделать длинный путь до их филиала! «Ну, да ладно…», – подумала я, ведь СНИЛС всегда лежит у меня в паспорте. Меня это уже не раз выручало, и я всегда ношу его с собой. Если бы не эта привычка, пришлось бы возвращаться домой ни с чем.

Вам навязывают страховку при оформлении кредита? Выход есть! Шпаргалка для заемщика.

Это интересно: Как обменять мелочь на купюры — познаем вопрос

Дополнительные услуги

А дальше меня ждал неприятный сюрприз.

Страховка

При заполнении необходимых бумаг, как бы между делом сотрудница банка мне сообщила, что необходимо оформить страховку, и это является обязательным условием заключения договора.

Она даже посчитала, во сколько страхование мне обойдётся – 22000 рублей. Причем списана эта сумма будет с тех денег, которые я должна буду получить на руки.

Я, конечно же, сразу сообщила, что при разговоре с оператором этот вопрос обговаривался, и меня уверили в необязательности этого условия. Но сотрудница банка спокойно продолжала настаивать на своём.

Пакет платных услуг

Правда, объяснила, что для того, чтобы не оформлять страховку, мне придётся оформить пакет платных услуг под названием «Управляемый».

И опять же посчитала его стоимость – 15900 рублей. В него входят смс-информирование, перевыпуск карты и восстановление пин-кода в случае порчи или утери.

Все услуги оплачиваются единожды и действуют на всём протяжении кредита. Все это она мне объясняла с сочувственным видом, посчитав мою выгоду в этом. И я согласилась. Также сотрудница вскользь упомянула, что банк вышлет мне ещё одну дополнительную карточку, которая должна будет прийти через месяц к ним в отделение. Если я хочу ей пользоваться, то могу приехать за ней. В ином случае они сами её утилизируют.

Кредит одобрен. Отказываемся от навязанных услуг

В общем, кредит мне одобрили.

Процентная ставка составила 18% годовых, сроком на 60 месяцев (5 лет). Я брала 200 000 рублей, а выплатить в общей сложности мне придётся 304 761 рублей.

По условиям кредитования деньги будут зачислены на пластиковую карту, с которой в дальнейшем я смогу их снять. И на неё же мне необходимо будет вносить денежные средства для погашения кредита.

Кредит мне одобрили быстро.

После подписания всех бумаг мне выдали карту с деньгами, но так как я живу в другом городе, мне предложили получить деньги у них в кассе. Этим предложением я с радостью воспользовалась.

Также мне выдали конвертик и предупредили о необходимости аккуратного вскрытия. Ведь со слов сотрудницы банка, пин-код, находящийся внутри, легко стирается. Вроде организация серьёзная, а такие мелочи не до конца продуманы.

Обращение в банк

По приезду домой, я начала поиск информации в интернете по поводу схожих ситуаций. В глубине души была надежда, что найду, как вернуть деньги назад. И вот совершенно случайно я наткнулась на форум с претензиями и описанием различных ситуаций, обращённых к «УБРиР”. Как оказалось позже, это была официальная страница банка. И я решила там написать сообщение, высказать своё негодование и злость, которые уже начали закипать во мне от того, что больше никакой информации по этому вопросу мне найти не удалось.

Ещё по теме: Как не переплачивать лишние деньги при получении кредита: возвращаем страховую премию.

Беседа с менеджером банка

Буквально на следующий день раздался телефонный звонок. Это звонили из банка. Сразу после того, как сотрудник назвал своё имя, я услышала извинения, что их служба так долго не реагировала на моё сообщение. То, что я была в шоке – это ничего не сказать. Уж чего-чего, а такого поворота событий я точно не предполагала.

Пришлось рассказать ещё раз всю историю на словах. Я объяснила, что мне не нужны услуги подобного рода за такую стоимость. И вообще я смутно понимаю, за что заплатила.

Сотрудник банка по телефону всё мне рассказал и объяснил.

В разговоре выяснились расценки:

- смс-информирование – 450 рублей;

- перевыпуск карты и восстановление пин-кода – 450 рублей;

- выпуск дополнительной карты – 15000 рублей.

Вот и вытекла сумма в 15900 рублей.

Получается, что я заплатила огромную сумму за дополнительную карточку, от которой отказалась в банке, так как она мне, в принципе, не нужна!

Конечно же, сотрудник банка попытался разъяснить мне все преимущества использования этих услуг и рассказал, как они могут быть мне полезны. В чём-то я с ним согласилась, в остальном – нет.

Тут мне хотелось бы отметить, что звонивший молодой человек просто рассказывал о пользе услуг, а не пытался их навязать. Наше общение проходило очень легко и понятно для меня.

Убираем всё лишнее

Мы договорились, что мне оставят все услуги, кроме дополнительной карты, за которую вернут деньги в размере 15000 рублей.

Я подумала: «Срок кредита очень большой и за это время много чего может произойти, например, утрата карты, и тут мне как раз может пригодиться и эта услуга».

Без лишних разговоров, оператор сообщил, что денежные средства поступят мне на счёт в ближайшие дни. Только вот по правилам они поступят на ту вторую карту, от которой я отказалась. Но их легко можно перевести на первую карточку в личном кабинете.

Статья в тему: Скрытые платежи и навязанный договор страхования: мой печальный опыт.

И правда, через пару дней деньги поступили. Мне осталось их только перекинуть с одного счёта на другой. После этого состоялся ещё один телефонный звонок, и на другом конце провода был тот же оператор, который звонил в предыдущий раз. Мне это показалось очень удобным, не надо было объяснять и рассказывать всю историю заново (как бывает в подобных случаях). Он сообщил мне о зачислении денег на счёт карты, ещё раз извинился и попрощался.

Это интересно: Как определить размер кредита: рассмотрим основательно

Вывод

После всей этой истории впечатление от банка осталось непонятное. Вроде сами создали такую ситуацию и сами же её и исправили. А вот работников филиала необходимо научить ясно объяснять, сколько и за какие услуги их клиенты отдают свои кровные. Ведь я на своём опыте убедилась, что доносят они необходимую информацию до клиентов на непонятном для простого народа языке.

Например, из нашего диалога с работником филиала я не узнала, что я могу отказаться от дополнительной карты. Более того, меня даже не спросили, нужна ли она мне, и не пояснили во сколько мне это обойдётся.

Оператор банка оказался более компетентным, нежели сотрудник офиса.

А вот операторы банка работают, наоборот, профессионально и быстро. На решение моей проблемы ушло не более 15 минут. И я получила информации больше, чем при общении с сотрудницами филиала.

Редакция рекомендует: Выгодный кредит или двойная переплата? Почему читать договор нужно очень внимательно? История неопытного заемщика.

Учитывая оперативное решение моей проблемы, а также сколько нервов и времени было сэкономлено, вроде всё не так уж и плохо.

Техническая поддержка отреагировала на мой отзыв оперативно, а самое главное мне вернули все деньги.

И мне не пришлось бегать с бумажками и выяснять кто прав, а кто виноват.

Юридическая поддержка бывает полезна, однако решение о том, оформлять ли сертификат, остается за вами. При обращении в банк за кредитом обязательно уточняйте у сотрудников, за какие из предлагаемых услуг придется заплатить, и принимайте решение об их подключении самостоятельно. Помните, что банк не вправе настаивать на оформлении дополнительных продуктов при выдаче кредита.

Если вы все-таки приобрели сертификат «Юрист 24» и хотите от него отказаться, воспользуйтесь нашими советами или обратитесь за помощью к профессионалам.