Содержание

- Преимущества ипотечного кредита в банке ВТБ в 2020 году

- Ипотека на жилье в новостройке

- Ипотечный калькулятор – помощник для заёмщика

- Ипотека на вторичное жилье

- Какие документы потребуются для досрочного погашения ипотеки?

- Программа «Больше метров – ниже ставка»

- Ипотека с господдержкой

- Базовые требования к заемщику

- Программа «Победа над формальностями»

- Нет времени либо возможности собирать документы?

- Ипотека для военных

- Под залог недвижимости

- Залоговая недвижимость

- Ипотека ВТБ – этапы оформления кредита

- Что стоит сделать перед заключением договора ипотеки в ВТБ

- Образец договора ипотеки ВТБ 24

- Структура договора

- Индивидуальные условия ипотеки

- Правила предоставления и погашения

- «Подводные камни»: на какие пункты обратить внимание

ВТБ относится к универсальным финансовым учреждениям с участием государства. Вторая по величине банковская структура располагает полным перечнем услуг для корпоративных и частных клиентов, обслуживает партнерские компании, имеет большое количество партнерских соглашений. Поэтому ипотека ВТБ остается выгодным вложением капитала с возможностью на приемлемых условиях значительно улучшить жилищные условия, получить апартаменты или квартиру в новостройке, взять ссуду под индивидуальное строительство.

Рассмотрим детальные условия ипотеки от ВТБ согласно конкретной программе, изучим правила подачи заявки, подбора недвижимости, бонусы и возможность снижения процентной ставки.

Преимущества ипотечного кредита в банке ВТБ в 2020 году

На сегодня центральными привилегиями ипотечных займов от банковской организации являются:

- максимально быстрое рассмотрение заявок (1-5 дней);

- более 6 программ для разных категорий клиентов;

- европейский уровень обслуживания;

- развитая сеть отделений, представительств, банкоматов, терминалов для получения, погашения ссуды;

- в сравнении с другими банками РФ самые низкие ставки;

- расширенная форма ипотечного онлайн-калькулятора для точного расчета будущих платежей;

- смс-банкинг для отслеживания состояния жилищного кредита;

- право частичного, досрочного погашения без штрафных санкций.

Важно! Особенным преимуществом ВТБ остается сниженная до 300 тыс. руб. минимальная сумма ипотеки. Пример: СберБанк и Альфа-Банк не оформляют ссуды на жилье менее 500 тыс. руб.

Ипотека на жилье в новостройке

Условия ипотечного кредитования ВТБ на квартиры в новостройках предполагают участие в партнерских программах, разработанных финансовой организацией совместно с застройщиками. В зависимости от категории заемщика и личных особенностей (доходности семьи, официальной или неофициальной занятости, состояния кредитной истории) в банке предложат до 60 млн руб. при минимальной планке 600 тыс. руб.

Оформление заявки в новостройке

Правила оформления подразумевает готовность клиента внести 10% первоначального взноса из личных накоплений. Подавать заявку можно через интернет на сайте банка, после чего сотрудники связываются для согласования личного визита в ипотечный центр. Также заемщик вправе самостоятельно подготовить документы, с бумагами отправиться для подачи письменной заявки в представительство ВТБ.

Выбор недвижимости в новостройке

Прежде, чем оформить заявку на ипотеку ВТБ, необходимо определиться с желаемыми квадратными метрами.

В списке партнеров-застройщиков, предлагающих снижение годовых процентов по жилищным ссудам:

- Донстрой;

- группа компаний ГАЛС

- ГК ФСК;

- Самолет девелопмент;

- ГК «Инград»;

- группа Эталон и др.

Полный перечень партнеров указан на официальном сайте финансовой организации.

Оформление сделки

При одобрении ипотечного займа клиент подает все необходимые документы в банк, после чего подписывает договор ипотеки, банковские сотрудники перечисляют одобренную сумму на счет застройщика. На момент перевода средств приобретенное жилье должно находиться в собственности клиента (оформляется договор купли-продажи).

Ипотечный калькулятор – помощник для заёмщика

Обычно сведения о точной сумме денег, доступных по той или иной программе кредитования, заемщик, имеющий доступ к компьютерной технике и интернету, может получить, не посещая банк, а используя сервис, размещенный на сайте для клиентов.

Одной из самых востребованных среди них является ипотечный калькулятор ВТБ 24. Воспользовавшись им, и введя в открывающиеся окна требуемую информацию, пользователь, планирующий воспользоваться ипотекой от ВТБ 24, может рассчитать заем, оценить преимущества и достоинства той или иной программы кредитования. А также — понять свои финансовые возможности по погашению задолженности в течение срока кредита, узнать, какова будет переплата.

После того как онлайн-калькулятор выдаст расчет, потенциальный заемщик может перейти к составлению заявки на ипотеку онлайн. Для этого ему необходимо будет заполнить другую форму, размещенную на сайте в разделе работы с клиентами.

В заявку также вносятся максимально достоверные сведения о заемщике и поручителе, которые проверяются сотрудниками службы безопасности банка. Пытаться утаить или исказить сведения – значит обречь себя на отказ в предоставлении кредита на приобретение жилья и повысить риск попадания в черный список недобросовестных заемщиков.

После проверки достоверности сведений, указанных в заявке, которая занимает некоторое время – от нескольких минут до 1-2 рабочих дней, потенциальный заемщик приглашается по телефону или СМС-сообщением в офис банка с подлинниками необходимых для оформления кредита документов. Через 4-5 рабочих дня принимается окончательное решение о предоставлении ипотечного кредита.

Ипотека на вторичное жилье

Ипотечные программы ВТБ включают выдачу средств на покупку квартир, частных домов вторичного рынка, приобретение гаража или земельного участка под индивидуальную застройку.

Оформление заявки

Процентные ставки по жилищным займам ВТБ на вторичку – от 9,7% с возможностью привлечения средств материнского капитала. ПВ составляет 10%, но о 20% указанный процент увеличивается на 0,5 пунктов.

Выбор недвижимости

Учитывая обязательное оформление закладной на приобретенную жилплощадь, ВТБ обязательно проверяет юридическую чистоту квартиры. Также необходимо, чтобы здание располагалось в благополучном районе, имело необходимые коммуникации и удовлетворительное общее состояние.

Важно! В отличие от квартир в новостройках, недвижимое имущество вторичного рынка требует экспертной оценки с указанием оценочной стоимости. Учтите статью расходов перед подачей заявки на рассмотрение.

Ипотечный кредит в банке ВТБ оформляется после получения всех документов на квадратные метры, включая договор купли-продажи. Бумаги по залогу заполняются одновременно с подписанием кредитного договора, страхового полиса (при согласии заемщика).

Процентные ставки и условия

Процент по ссуде на квартиру зависит от общей площади купленного жилья – 9,7% снижаются на недвижимые объекты выше 65 кв. м. и 100 кв. м. Повышение ставки ВТБ инициируется отказом от всех видов страхования (за исключением страхования имущества согласно закону «Об ипотеке»), отсутствием соискателя в обслуживаемых клиентах банка.

Заемщику

Требования к заемщику предполагают официальное подтверждение рабочего стажа и доходов, дополнительно заполняется форма 3-НДФЛ (выгодно для соискателей, трудоустроенных по контракту). Разрешено привлечение созаемщиков (до 4 человек), необходима обязательная регистрация в регионе обращения.

Погашение ипотеки

ВТБ не ограничивает клиентов в желании досрочно выплатить или частично внести ипотечный долг. В финансовом учреждении большой перечень способов внесения платежей, включая электронные деньги.

Какие документы потребуются для досрочного погашения ипотеки?

Досрочное погашение ипотеки – довольно несложная процедура и намного более быстрая, чем оформление ипотеки. Получать деньги банки готовы всегда и в оперативном режиме.

Чтобы досрочно рассчитаться по действующему ипотечному займу клиент должен представить в банк всего два документа:

- Его паспорт;

- Кредитный договор.

После осуществления этой операции банк обязан выдать клиенту подтверждение о том, что договор закрыт, а банк не имеет к нему никаких претензий.

Когда все отношения с банком прекращены, нужно обращаться в Росреестр для снятия обременения с объекта недвижимости. Автоматически эта процедура не происходит. Для этого тоже требуется подача заявления соответствующей формы.

Программа «Больше метров – ниже ставка»

Особый ипотечный продукт от ВТБ предполагает максимально низкие годовые проценты при покупке жилья большой площади.

Требования по ипотеке «Больше метров – ниже ставка»:

- более 100 кв. м. общей площади;

- от 20% ПВ;

- 9,7% ставка;

- выплата до 30 лет.

Внимание: программа подразумевает передачу в залог приобретаемого или имеющегося жилья. Фактически заемщик может оформить закладную на иную квартиру, новую жилплощадь получить в личную собственность.

Ипотека с господдержкой

Льготное кредитование в ВТБ доступно молодым семьям с двумя и более детьми по ставке 9,7% при условии приобретения жилья в новостройках от строительных компаний из списка партнеров. В этом случае онлайн-заявка на ипотеку подается с указанием участия в программе с государственным субсидированием.

Кому выдается такая ссуда:

- парам с детьми, рожденными до 01.01.2018;

- семьям, имеющим более двух детей с правом продления льготного периода, если рождается следующий ребенок.

Внимание: льготы доступны определенный период времени согласно Постановлению РФ от 30.12.2017 № 1711, после чего банк вправе повысить ставку. Уточняйте детали при получении жилищной ссуды.

Базовые требования к заемщику

- Российское гражданство. Иностранным гражданам разрешается оформить ипотеку в ВТБ исключительно при условии легального пребывания на территории Российской Федерации, при наличии регистрации и постоянного рабочего места.

- Возраст от 21- до 65 лет. При этом к моменту погашения ипотеки заемщик должен быть моложе 75 лет. Гражданам пенсионного возраста в ипотечном займе отказывают.

- Наличие постоянной работы на территории России. Трудовой стаж должен превышать шестимесячный срок на последнем месте.

- Военная обязанность – мужчины моложе 27 лет обязаны приложить документальное подтверждение о службе в армии, либо предоставить документ, свидетельствующий о непригодности к военной службе.

Программа «Победа над формальностями»

Особый кредитный продукт ВТБ, предполагающий выдачу денег по 2 документам. Порядок оформления предусматривает отсутствие 2-НДФЛ, заполняется только форма банка (3-НДФЛ).

Оформите заявку

Заполняя анкету через интернет, соискатели гарантировано получают 9,95% ставки и решение через сутки (в рабочие дни).

Выберите недвижимость

ВТБ не ограничивает в подборе недвижимых объектов по данной программе.

Доступны:

- вторичные, первичные апартаменты;

- квартиры на вторичном рынке и в новостройках;

- коттеджи и таун-хаусы;

- частные дома.

Далее банк проведет экспертную оценку и юридическую проверку жилплощади (для вторичной недвижимости).

Оформите сделку

Этапы получения ссуды предусматривают предварительное подписание договора купли-продажи с продавцом (застройщиком) и оформление ипотечного договора.

Важно! ВТБ не перечисляет средства на счет заемщика, переводит необходимую сумму непосредственно на расчетный счет продавца. Клиент не контактирует с деньгами.

Условия предложения «Победа над формальностями»

Такая онлайн ипотека на жилье выгодна гражданам без официальной занятости. Параллельно соискатель получает возможность снизить ставку до 9,95% при покупке квартиры, дома большой площади (выше 100 кв. м.). То есть, продукты сопряжены. Погашать кредит можно в течение 20 лет.

Прежде, чем оставить заявку, изучите особенности и годовые ставки по программе ВТБ:

Важно! По программе «Победа над формальностями» от ВТБ нет возможности привлечь средства материнского капитала.

Способы выплаты ипотечного долга аналогичны предыдущим программам. Также есть возможность подключить ежемесячные платежи к дебетовой карте, выданной финансовым учреждением.

Бонусы от банка

Банк ВТБ предусматривает начисление бонусов участникам программы «Коллекция». Акция предусматривает накопление и неограниченное использование бонусных средств.

Нет времени либо возможности собирать документы?

Статья в тему: Как оформить ипотеку по двум документам: 5 основных этапов

ВТБ предлагает «простую ипотеку» без подтверждения доходов. Для получения кредита понадобится паспорт и СНИЛС.

Однако заманчивые условия скрывают ряд строгих ограничений, отпугивающих многих заемщиков:

- Клиент обязан внести не менее 40% от суммы займа в качестве первоначального платежа;

- Использование материнского капитала не предусмотрено;

- Возраст клиента – старше 25 лет, моложе 60 лет. Причем к дате прекращения срока действия кредитного договора заемщики мужского пола обязаны быть не старше 65 лет, а заемщики женского пола – не старше 60 лет;

- Ставка по ипотеке увеличится на 0,7% — плата за быстроту оформления, отсутствие бюрократических формальностей.

Ипотека для военных

Программа предусматривает индивидуальный расчет периода кредитования в зависимости от возраста и средств на счету НИС. Ставка 9,8% не изменяется при выходе клиента из накопительно-ипотечной системы, первоначальный взнос установлен в размере 20%. Стандартный лимит аналогичен с другими финансовыми учреждениями – 2,450 млн руб. при условии использования только суммы НИС.

Под залог недвижимости

Первый шаг для получения ипотеки по закладной на имеющееся жилье – проведение экспертной оценки. На основании оценочной стоимости ВТБ рассчитает доступный лимит (до 50% от указанной в отчете суммы).

Условия получения нецелевого займа не обязывают клиента приобретать непосредственно жилье – кредитные средств могут использоваться на личные потребности. При ставке 12,2% годовых ВТБ выдает до 15 млн руб. на выбранный период, кратный 12 месяцам.

Залоговая недвижимость

Залог недвижимости предусматривает отчуждение имущества в пользу кредитора при невыплате долга со стороны заемщика. Именно такой тип жилья позволяет подобрать ВТБ из собственного перечня объектов.

Здесь соискателя ждет:

- 10,6% при максимальной сумме 60 млн руб.;

- 20% ПВ;

- 30 лет на погашение.

Важно! В ипотеке на залоговую недвижимость присутствует значительная экономия на оформлении документов. Жилье уже пребывает в собственности банка, что снижает сроки рассмотрения и одобрения ссуды.

Ипотека ВТБ – этапы оформления кредита

Чтобы получить одобрение кредита под залог недвижимости физическому лицу, необходимо совершить ряд действий и отвечать некоторым требованиям, которые гарантируют возвратность кредита или аккуратное исполнение принятых обязательств по погашению регулярных платежей.

Чем большим условиям, выдвигаемым банком, будет соответствовать заемщик, тем выше шанс, что его кандидатура будет одобрена банком.

К числу таких условий относятся следующие нюансы.

- Платежеспособность.

- Оформление договора страхования жизни и здоровья, которые гарантируют погашение суммы кредита не за счет реализации залогового имущества, а за счет средств страховки.

- Наличие поручителей – обязательного круга лиц, которые принимают на себя обязательства по возврату полученной суммы в том случае, если основной заемщик прекратит исполнять свои обязательства перед банком.

- Наличие обязательных документов, позволяющих идентифицировать заемщика: паспорта, ИНН, водительского удостоверения, СНИЛС и др.

Кроме указанных документов, работники банка при оформлении ипотечного кредита обязательно запросят:

- оформленную и заверенную печатью предприятия-работодателя справку по форме банка;

- 2-НДФЛ справку;

- заверенную ксерокопию трудовой книжки заемщика и поручителя;

- данные о названии, месте нахождения, штатной численности фирмы-работодателя заемщика и поручителя.

- оценочную стоимость залогового объекта недвижимости, которую устанавливает независимый оценщик, который сотрудничает с банком. В редких случаях может быть принята оценка, проведенная по инициативе заемщика, баз посредничества ВТБ, но это скорее исключение, чем правило.

Ипотечный кредит — большой шаг навстречу не только собственным квадратным метрам, но и долгосрочным долговым обязательствам перед кредитором. Заключая подобное соглашение, важно тщательно изучить типовой ипотечный договор. Банк ВТБ 24 как другие крупные финансовые организации предлагает услуги по ипотечному кредитованию физических лиц.

Что стоит сделать перед заключением договора ипотеки в ВТБ

На Ответах Mail.ru немало вопросов о подводных камнях ипотеки в ВТБ 24, многие сомневаются, стоит ли брать кредит именно в этом банке. Подводные камни у ипотечного займа не исключены, но проблемы они могут доставить лишь тем, кто плохо ознакомился с договором перед его подписанием.

Образец формы кредитного договора на приобретение недвижимого объекта — многостраничный документ с довольно мелким шрифтом. Потому, перед тем как идти в банк, целесообразно изучить формуляр в электронном виде или распечатать, чтобы без спешки прочитать дома.

На форумах в интернете часто пишут, что при ознакомлении с ДКП ипотеки в ВТБ 24 до сделки, важно уделить внимание моменту оформления бумаг. Кроме самого договора, должна быть представлена выписка из ЕГРН, а также платежное поручение о факте оплаты первоначального взноса заемщиком в пользу бывшего собственника жилья или застройщика.

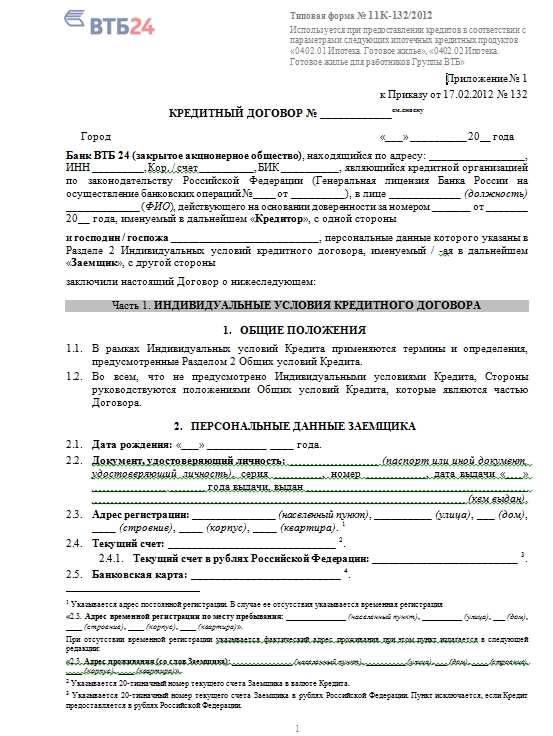

Образец договора ипотеки ВТБ 24

Скачать форму ипотечного договора ВТБ 24 можно здесь (пример договора ипотеки)

Скачать форму ипотечного договора ВТБ 24 можно здесь (пример договора ипотеки)

Если предварительно проконсультироваться с банковскими специалистами и юристом, подробно вникнуть в нюансы заключаемого договора, то никакие подводные камни ипотеки ВТБ 24 не станут преградой в получении долгожданного жилья.

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕИпотечный договор – главный документ, который определяет все условия кредита на квартиру в ВТБ 24, в том числе порядок решения конфликтных ситуаций. Он содержит все основные параметры сделки, права сторон, обязательства, штрафы и санкции, которые будут применены за невыполнение условий. Так что знакомство с текстом договора перед подписанием — это не рекомендация, а необходимое действие клиента. Давайте попробуем разобраться, какие подводные камни содержит ипотечный договор ВТБ 24 и на что обратить внимание до заключения сделки.

Структура договора

Ипотечный договор заключается между банком и заемщиком, который передает в залог приобретаемую в кредит недвижимость. Дополнительного соглашения о залоге при этом не требуется, клиент подписывает закладную, которая остается у банка, а в свидетельстве о собственности делается отметка об обременении. При наличии поручителей или иного способа обеспечения, это прописывается в его условиях, но с каждым созаемщиком и поручителем подписываются отдельные соглашения.

Ипотечный договор ВТБ состоит из двух частей: Индивидуальных условий и Общих правил по условиям кредита. Вторая часть стандартная, а первая формируется под конкретного заемщика.

В качестве приложений договор завершает информация о полной стоимости продукта и согласие на обработку личных данных.

Индивидуальные условия ипотеки

Данная часть документа определяет ключевые показатели сделки и состоит из следующих разделов:

- Реквизиты сторон – указывается информация о банке и получателе кредита. Речь идет о наименовании сторон, адреса их местоположения и регистрации, паспортных данных заемщика и т.д.

- Предмет договора (индивидуальные условия) – здесь описывается имущество, которое будет выступать залогом, указывается сумма кредита, срок его действия, размер ежемесячного платежа, процентная ставка, возможные скидки и надбавки к ней, платежный период и штрафные санкции за просрочку.

- Правила расчета процентной ставки, а также скидок и надбавок к ней.

- Предмет ипотеки – подробная характеристика приобретаемого объекта недвижимости: адрес, площадь, количество комнат, размер жилых и нежилых помещений, данные продавца, а также порядок оформления собственности. Здесь же прописывается стоимость квартиры и регистрирующий сделку орган.

- Обеспечение – указывается предмет залога, а также данные поручителей при их наличии и степень их ответственности.

- Страхование – этот раздел посвящен страхованию объекта обеспечения. Здесь указывается обязанность владельца имущества ежегодно страховать недвижимость от рисков повреждения и утраты. Также подробно прописываются риски, которые страхуются в обязательном и добровольном порядке, срок страхования, а также суммы по рискам. Если предусмотрено страхование поручителя, то это также пишется в данном пункте.

- Порядок предоставления – как происходит заключение сделки и расчет по ней, какие документы необходимо предоставить в банк после регистрации купли-продажи.

- Прочие условия – подробно расписан порядок уведомления банка и заемщика о наступлении касающихся ипотечного договора случаев, согласие на использование персональных данных и доступ к кредитной истории заемщика. Также определен порядок списания средств в счет погашения долга.

Правила предоставления и погашения

Второй частью договора являются общие правила предоставления и погашения задолженности. В этом документе объясняется значения всех финансовых понятий, которые используются в договоре, а также рассказывается обо всех основных моментах сделки. Состоит этот документ из следующих разделов:

- Общие положения – здесь указано, что правила являются неотъемлемой частью кредитного договора.

- Обозначение основных терминов – в разделе расшифровываются значения основных терминов, которые встречаются в кредитном договоре.

- Порядок предоставления кредита – идет описания механизма выдачи кредита заемщику.

- Условия кредитования – этот раздел содержит порядок действий клиента в зависимости от схемы сделки.

- Условия наступления титульного периода (если имущество приобретается на вторичном рынке) – объясняется механизм заключения договора титульного страхования.

- Условия страхования рисков – тут содержится информация, от каких рисков необходимо застраховать имущество, жизнь и здоровье, а также идет описание механизма страхования.

- Порядок пользования кредитом и его возврат – здесь рассказывается, как заемщику обслуживать кредит, платить проценты, очередность погашения задолженности

- Права и обязанности сторон – в этом разделе описывается, что должен делать заемщик в течение всего срока действия договора, а также какие права он имеет. Аналогично указываются права и обязанности кредитора.

- Ответственность сторон – здесь речь идет о последствиях, которые ждут заемщика за невыполнение обязательств.

- Прочие условия – завершающий раздел правил. Он содержит важную юридическую информацию, которая не вошла в предыдущие пункты правил.

Скачать образец правил, чтобы ознакомиться с ними перед заключением сделки можно по .

«Подводные камни»: на какие пункты обратить внимание

Ипотечный договор является основным документом, который регулирует отношения между кредитором и заемщиком. Поэтому перед подписанием необходимо его прочесть, даже невзирая на большой объем текста. Причем не просто прочесть, а разобраться и понять, что значить каждый его пункт. Конечно, если есть такая возможность, то лучше показать его юристам, если же нет, тогда кредитный менеджер должен дать ответы на все интересующие вопросы.

Особенно следует обратить внимание на такие пункты:

- Страхование – на каких условиях нужно страховать и в каких страховых компаниях, а также какие санкции и штрафы применяет банк за невыполнение этого условия. В ВТБ применяется термин «базовая ставка», которая несколько выше фактической. И при продлении договора страхования действует скидка в 1%. Но если вы откажетесь платить взносы, то банк скидку отменит.

- Прописка новых жителей – по стандартным условиям разрешена регистрация только близких родственников заемщика. В иных случаях требуется разрешение банка.

- Сдача недвижимости в аренду – еще один момент, который требует письменного согласия кредитора. За нарушение этого условия банк может потребовать от клиента досрочного расторжения договора и погашения задолженности. Также запрещается любое другое использование помещения, кроме как для личного проживания заемщика и членов его семьи.

- Осуществления капитального ремонта – это также запрещено делать без письменного разрешения банка.

- Штрафы и санкции за невыполнение других условий договора, порядок расчетов и досрочного погашения. Банком предусмотрены неустойки за просрочку платежа, причем они начисляются не только на сумму основного долга, но и процентов по нему.

- Необходимость подтверждения дохода и право банка на дополнительные проверки платежеспособности клиента раз в год. Неудовлетворительный результат такой проверки дает банку право истребовать кредит досрочно. Также как и любые другие действия, которые влияют на стоимость и состояние предмета залога: ремонт, долги по коммунальным платежам, неудовлетворительное техническое состояние вследствие неправильной эксплуатации и т.д.

После прочтения договора клиент сможет реально оценить: получится ли ему своевременно выполнять условия или же они для него будут неподъемными. Если последний вариант, тогда от сделки лучше отказаться. Иначе есть большой риск того, что задолженность перейдет в разряд проблемной со всеми вытекающими отрицательными последствиями.