Содержание

- Страховые программы в «Росгосстрах»

- Условия расторжения

- Сумма к возврату

- Документы

- Заявление

- Срок рассмотрения

- Что делать при отказе

- Как признать договор недействительным

- Коллективное страхование

- Компенсационные выплаты

- Резюме

- Условия расторжения договора ОСАГО

- Как рассчитать сумму возврата

- Как можно расторгнуть договор ОСАГО Росгосстрах

- Что нужно знать о страховании Росгосстрах Банка

- Этапы возврата страховки по кредиту Росгосстрах Банка

- Выгодно ли отказываться от страховки по кредиту Росгосстрах Банк?

При оформлении потребительского кредита, приобретении автомобиля или в других ситуациях потребителя вынуждают приобрести страховой полис. По закону вы можете вернуть деньги за страховку в «Росгосстрах» при соблюдении определенных условий. Что это за условия, как аннулировать полис и получить назад уплаченные взносы, рассказано в материале статьи.

Страховые программы в «Росгосстрах»

Страховщик предлагает программы страхования, покрывающие наступления страхового случая в различных жизненных ситуациях. Для автолюбителей:

- «ОСАГО»;

- «КАСКО»;

- «Помощь на дороге».

Программа «Поехали» предназначена для страхования туристов, выезжающих за рубеж, или путешествующих по территории России. Владельцы объектов недвижимости выбирают одну из программ:

- «Родные стены» — чтобы застраховать квартиру в многоквартирном доме;

- «Ваше жилье» — для частных домов или дач.

ПАО СК «Росгосстрах» является официальным партнером банка «Открытие». При получении кредита предусмотрены страховки для защиты заемщика:

- «Защита кредита Лайт» — СК погасит кредит перед банком при смерти заемщика или получении инвалидности 1, 2 группы;

- «Защита кредита Стандарт» — страховка покрывает страховые случаи предыдущей программы и дополнительно включает защиту от потери работы заемщиком;

- «Защита кредита Максимум» — включает все события предыдущей программы, а также услуги дистанционного медицинского консультирования и диагностирование критических заболеваний.

СК «Росгосстрах» предлагает широкий спектр полисов ДМС, начиная со страховки от укуса клеща и заканчивая комплексным медицинским обслуживанием. Все услуги можно оформить онлайн, на сайте страховщика.

Условия расторжения

Самым распространенным видом навязанной или ненужной страховки является оформление полиса при получении займа. Так банк пытается защититься от невыплаты кредита при наступлении неблагоприятных обстоятельств. При отказе от заключения страхового соглашения кредитно-финансовое учреждение может повысить ставку по кредиту или вовсе отказать в выдаче заемных средств.

Чтобы вернуть деньги, уплаченные страховщику за навязанную услугу, подайте заявление на возврат страховки в период охлаждения. Период охлаждения – это срок, в течение которого застрахованное лицо может расторгнуть договор и вернуть себе страховую премию в полном объеме. Он составляет 14 дней с момента заключения страхового соглашения.

Период охлаждения в СК «Росгосстрах» не распространяется на следующие виды договоров:

- обязательного страхования – «ОСАГО», «Зеленая карта» (программа страхования автотранспорта при зарубежных поездках);

- страхование граждан, выезжающих за границу;

- некоторые программы ДМС и страхования ответственности.

Внимание: из-за пандемии коронавируса и закрытия государственных границ, граждане, застраховавшиеся для поездки за границу, могут расторгнуть договор, при выполнении одного из условий:

- срок страхования не начался;

- срок действия начался, но человек не уехал за границу.

Для подтверждения факта неиспользования страховки приложите ксерокопию загранпаспорта, в котором отсутствуют отметки о пересечении границы.

Если срок уже начался и застрахованный покинул территорию РФ, то денежные средства не подлежат возврату.

Верните уплаченные взносы по ОСАГО в случае:

- смены собственника автотранспорта;

- гибели собственника или автомобиля;

- наличия второго действующего ОСАГО на это же транспортное средство;

- прекращения права владения машиной;

- лишения автолюбителя водительского удостоверения.

При полном досрочном погашении ипотечного кредита СК возвращает уплаченную премию за не истекший срок действия кредита, за минусом расходов, связанных с исполнением обязательств по соглашению.

Подать заявление на аннулирование полиса может только страховщик, то есть лицо, заключившее договор с СК. Застрахованное лицо, не являющееся страховщиком, не вправе направить документы на расторжение соглашения.

Сумма к возврату

Сумма, которую вернет СК при аннулировании договора, зависит от:

- вида соглашения;

- размера уплаченного взноса;

- срока подачи заявки на расторжение.

Если расторгнуть соглашение в период охлаждения, то СК вернет застрахованному лицу страховую премию в полном объеме.

Если необходимо вернуть деньги по окончании периода охлаждения, например, после продажи авто, то страховщик вернет премию только за неиспользованный период действия страховки, за минусом 23% расходов на ведение дел.

При необходимости расторжения соглашения инвестиционного или накопительного страхования, клиенту выплачиваются не средства за страховку, а страховой резерв, то есть деньги, которые скопились на счете клиента до момента расторжения.

Компенсация выплачивается наличными из кассы СК или перечисляется на банковские реквизиты клиента компании.

Документы

Для расторжения соглашения напишите заявление страховщику и приложите к нему документы:

- договор;

- копию паспорта;

- документацию, подтверждающую уплату взноса – квитанция, платежное поручение и т.д.

В различных жизненных ситуациях потребуются дополнительные документы. Например, чтобы вернуть деньги за страховку ОСАГО при продаже автомобиля, приложите договор купли-продажи транспортного средства. Если причиной расторжения является утрата автотранспорта, то приложите справку об утилизации.

При передаче документов через доверенное лицо приложите доверенность на представительство, заверенную нотариально.

Заявление

Направить заявку и документы в адрес страхователя можно:

- по почте;

- лично.

При личном обращении образец для заполнения и бланк заявки выдадут в офисе СК. При направлении документации по почте скачайте бланк на сайте компании «Росгосстрах».

Укажите в заявлении:

- ФИО;

- номер телефона;

- E-mail;

- адрес;

- номер договора и дату заключения;

- причину расторжения;

- реквизиты, на которые будет перечислена премия;

- дату, подпись.

При направлении документации по почте приложите согласие на обработку персональных данных.

Срок рассмотрения

Документация заявителя рассматривается страховщиком в течение 10 рабочих дней со дня регистрации обращения. В течение этого времени СК должна принять решение об отказе в возврате премии, либо в возмещении денег застрахованному лицу.

Если принято решение в пользу клиента, то компания «Росгосстрах» вернет внесенные денежные средства полностью или частично (в зависимости от причины аннулирования).

Если страховщик принял решение об отказе в удовлетворении заявления, то в адрес страхователя будет направлено письмо, с обоснованием причины отказа.

Что делать при отказе

Если заявление направлено СК в период охлаждения, и получен отказ в возврате премии, то обратитесь в суд. Отказ страховщика является незаконным, так как двухнедельный период для расторжения соглашения официально предусмотрен Указаниями ЦБ РФ от 20.11.2015 №3854-У.

Если обращение направлено по окончании периода охлаждения, то внимательно прочтите соглашение. Условиями контракта должна быть предусмотрена возможность аннулирования полиса, и перечислены ситуации, при которых можно получить часть возмещения. При отсутствии пункта о расторжении и возврате денег обращаться в суд бессмысленно.

Как признать договор недействительным

Для возврата страховой премии можно признать контракт, заключенный между СК и страхователем, недействительным. Для этого должны быть веские основания:

- условия соглашения противоречат законодательству РФ или нарушают законные права гражданина;

- полис был выдан уже после наступления страхового случая;

- подписание происходило под угрозой насилия или обманным путем;

- страхователь является недееспособным;

- имущество, которое было застраховано, подлежит конфискации.

Признать контракт недействительным можно только в судебном порядке. Для этого проконсультируйтесь с юристом. Он сможет оценить шансы на рассмотрение дела в пользу истца, а также поможет составить иск в суд.

Коллективное страхование

Аннулировать полис при коллективном страховании нельзя. Такой вид контракта заключается между страхователем и страховщиком в отношении группы лиц. Например, предприятие страхует сотрудников по программе ДМС.

Застрахованные лица не вправе расторгнуть соглашение и не могут воспользоваться периодом охлаждения, предусмотренным законодательством.

Чтобы иметь возможность досрочного расторжения, приобретайте индивидуальный полис, а не коллективный.

Компенсационные выплаты

В соответствии с поручением Правительства, СК «Росгосстрах» с 2001 года осуществляет выплату компенсаций по договорам накопительного личного страхования, заключенным с Госстрахом СССР.

В Советском Союзе граждане массово застраховывали себя и своих детей. Целью такого страхования было накопление денег к определенному событию, например, свадьбе. Но, в 90-е годы накопленные средства обесценились. Ближе к 00-м государство признало накопленные взносы внутренним долгом и обязало «Росгосстрах» произвести возврат страховки оформленной на детей до 1992 года рождения, а также самих граждан. В случае смерти застрахованного лица получить компенсацию могут наследники.

Чтобы получить компенсацию:

- напишите заявление;

- подготовьте документы;

- отправьте пакет документации по почте.

В заявлении укажите полностью ФИО страхователя и застрахованного, место заключения договора, вид страховки, срок действия полиса. К заявлению приложите копию паспорта и документы, подтверждающие смену фамилии, если она была изменена. Если за компенсацией обращается наследник, то дополнительно приложите свидетельство о смерти и документ, подтверждающий право на наследство.

Размер компенсации рассчитывается исходя из суммы фактически оплаченных взносов, и зависит от года рождения застрахованного лица:

- до 1945 года рождения – компенсация выплачивается в трехкратном размере;

- с 1946 по 1991 год рождения – в двукратном размере.

Право на компенсационные выплаты имеют только граждане РФ.

Резюме

Для возврата уплаченных взносов помните:

- в течение двух недель действует период охлаждения, в течение которого СК возвращает уплаченные средства в полном объеме;

- обратиться за аннулированием полиса может только страхователь;

- при досрочной выплате кредита можно вернуть часть страховой премии;

- при продаже автомобиля можно вернуть ОСАГО за неиспользованные месяцы;

- срок рассмотрения заявления об аннулировании полиса – 10 дней;

- если страховщик отказывается возвращать деньги, обращайтесь в суд;

- нельзя расторгнуть коллективный договор, заключенный организацией, в индивидуальном порядке.

Клиент, заключивший договор ОСАГО со страховой компанией Росгосстрах вправе расторгнуть его при определенных условиях и запросить возврат средств. Данное правило регулируется законодательными актами России и поддерживается страховщиком в полной мере, а это значит, составляется расчет и производится возврат денег. Предлагаем раскрыть условия договора по возмещению страховой премии за не истекший период.

Условия расторжения договора ОСАГО

Чтобы расторгнуть договор ОСАГО в Росгосстрах, следует назвать причину, которая есть в списке возмещаемых. К ним относятся:

- продажа автотранспортного средства иному лицу;

- приобретение комплексной страховки КАСКО плюс ОСАГО;

- гибель страхователя;

- окончание срока временного пользования ТС;

- автомобиль непригоден для вождения и будет утилизирован;

- собственник лишен водительского удостоверения.

Водители, заключившие договор в Росгосстрах на транзит нового транспортного средства до места регистрации, не могут претендовать на возврат суммы по ОСАГО. Как и те физические лица, у которых нет причин делать запрос на расторжение договора.

Как рассчитать сумму возврата

Автомобилисты, заключившие договор на страхование, соглашаются не только на услугу, но и на возмещение расходов при изменении обстоятельств сотрудничества. А такие обстоятельства случаются часто. Например, продано авто, и возврат по страховке ОСАГО при продаже автомобиля будет правильным и рациональным решением. Оставлять деньги не нужно, ведь Росгосстрах перекрывает собственные расходы за счет 23 % РВД.

После того как принято решение аннулировать полис ОСАГО и есть доказательства правомерности этого, специалист при обращении клиента делает перерасчет. За основу берется сумма, оплаченная клиентом, затем минусуется 23 % в пользу Росгосстраха, и из остатка высчитывается сумма, ее должны вернуть. На примере это выглядит так:

Как можно расторгнуть договор ОСАГО Росгосстрах

Процесс расторжения договора ОСАГО считается стандартной процедурой и не содержит обременительных действий. От собственника ТС или от близкого родственника требуется посещение одного из ближайших офисов. При себе нужно иметь копию:

- паспорта РФ;

- всех страниц заграничного паспорта;

- договора страхования;

- контракта или справку, подтверждающих причину обращения;

- квитанции об оплате страховки;

- банковские реквизиты.

В самых неприятных ситуациях, когда собственник ТС погибает, вместо него может вернуть деньги по ОСАГО близкий родственник. Для этого необходимо предоставить свои данные, принести копию свидетельства о смерти, подтвердить родственные связи. Росгосстрах перечислит остаток денежных средств на счет доверенного лица.

Передача прав собственности должна сопровождаться договором купли-продажи. Если владелец автотранспорта имеет генеральную доверенность, но право пользования есть и у других физических лиц, то данный случай не подлежит расторжению, и нельзя вернуть деньги. Можно только внести изменения в полис, добавив водителя или неограниченное количество водителей через сервис Личный кабинет в системе Росгосстрах.

Проконсультироваться по дополнительным документам касательно причины возврата страховки можно по номеру контактного центра +7 800 200 0 900 или по бесплатному мобильному номеру 0530.

Составление и подача заявления

Даже если договор ОСАГО был оформлен онлайн через Личный кабинет или калькулятор, все равно придется приехать в офис. Это нужно, чтобы составить заявление на расторжение и собственноручно его подписать.

В разделах заявления на расторжение договора ОСАГО Росгосстрах указываются:

- Серия и номер паспорта.

- ИНН, мобильный номер, адрес электронной почты.

- Информация по месту проживания и регистрации в РФ.

- Кратко описывается причина расторжения.

- Сведения по лицевому счету или по банковской карте.

Составленное заявление подкрепляется копиями запрашиваемых справок и передается менеджеру Росгосстрах для обработки.

От загруженности сотрудников зависят сроки рассмотрения дела. На практике вначале менеджер самостоятельно проверяет информацию, далее передает дело в юридический отдел, и при положительном решении папку отправляют в расчетную службу. Данный период не должен превышать 14 календарных дней, что закреплено Указанием Банка России от 8 октября 2019 г. № 5283-У.

Чтобы своевременно вернуть деньги на лицевой счет за страховку ОСАГО, нужно предоставить информацию по действующим счетам. Иногда заявители не пользуются ими, из-за чего банки блокируют их или закрывают. В результате возникают споры между страховщиком и страхователем.

Сроки отказа от ОСАГО

Строгих рамок для заявителей, чтобы вернуть полис и получить остаток денег, нет. Если имеются основания для расторжения договора, то СК не будет препятствовать. Кроме того, за оказанные страховые услуги и для закрытия аквизиционных расходов страховщик удерживает 23 %, т. е. в любом случае пользователь полиса не сможет вернуть полную страховую премию за оставшиеся дни.

Иными словами, написав заявление хоть через месяц, хоть через 8 месяцев после покупки полиса, к перерасчету применяется только 77 %. Этот процент отчисляется в резервный фонд для страховой выплаты клиентам в случае дорожно-транспортных происшествий.

СК Росгосстрах — сторонник комфортных отношений, а также на рынке страхования уже давно, поэтому всегда удовлетворяет запросы страхователей, независимо от сроков отказа.

Целый ряд особенностей предусматривает возврат страховки по кредиту Росгосстрах Банк. Мы подробно рассмотрим процесс отказа, составление и подачу заявления.

Постепенно добровольное страхование стало обязательным. Коммерческие банки все чаще навязывают эту услугу для увеличения собственной прибыли. Дополнительные услуги являются одним из подобных способов. Поэтому заемщикам необходимо постоянно повышать уровень финансовой грамотности, что позволяет исключить вероятность обмана.

Отказ от программ страхования – это один из важных вопросов, которые стоит внимательно изучить клиентам кредитно-финансовых организаций. В данной статье мы подробно рассмотрим процесс возврата страховки по кредиту Росгосстрах Банка. Приведем пример, как составлять заявление, проанализируем основные моменты.

Что нужно знать о страховании Росгосстрах Банка

Изначально в 1994 году был создан «Русь-Банк», который в 2011 году был переименован в Росгосстрах Банк. Сегодня финансовое учреждение предоставляет весь спектр услуг физическим и юридическим лицам. Добровольное страхование клиентов осуществляется страховой компанией «Росгосстрах».

Итак, мы будем рассматривать возврат страховки по кредиту Росгосстрах Банка на конкретном примере клиента, который оформил автокредитование. При покупке автомобиля, стоимостью 332 тысячи рублей, был оформлен кредит общим объемом 473 397 рублей. В эту сумму входят финансовые услуги от автодилера, сумма страховки ОСАГО и комплексная страховая программа, которая стоит 109 335 рублей.

При автокредитовании стоит помнить, что нельзя отказываться от ОСАГО.

Но добровольное страхование жизни и здоровья заемщика отвечает требованиям Указания ЦБ РФ №3854-У. Учитывая этот аспект, данная программа предполагает действие «периода охлаждения». Таким образом, возврат страховой премии можно осуществлять в течение 14 дней. Данный аспект также указан в памятке к договору:

При рассмотрении любого процесса возврата страховки необходимо внимательно ознакомиться с индивидуальными условиями кредитования. В данном случае при оформлении целого комплекса программ страхования компания предлагает приобрести автомобиль по более выгодной процентной ставки.

Обратите внимание, что заемщик имеет обязательство по оформлению и продлению договора КАСКО.

Если же при отказе от добровольной программы страхования банк повышает процентную ставку, то рекомендуем ознакомиться с материалами по данному вопросу в отдельной статье.

Можно ли избежать повышения процентной ставки?

В рассмотренном случае человек мог поступить двумя способами:

- Принять факт повышения процентной ставки и получить обратно денежные средств, которые были внесены в качестве страховой премии.

- Исполнить свои обязательства по страхованию в другой компании.

Важно! При выборе второго варианта необходимо уведомить кредитную организацию о выполнении своих обязательств по договору.

Этапы возврата страховки по кредиту Росгосстрах Банка

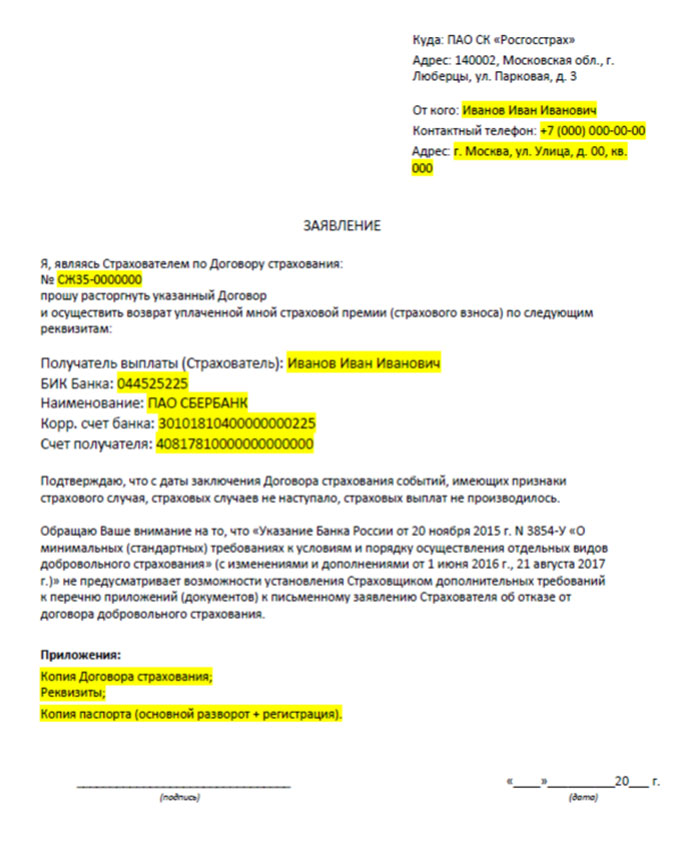

Первым и важным моментом является составление заявления. Вы можете выполнить данный процесс самостоятельно, мы предлагаем ознакомиться с материалом в отдельной статье. Также вы можете воспользоваться подготовленным образцом: rosgosstrah-zayavlenie.doc (cкачиваний: 192) .

Направить заявление необходимо на адрес, который указан в полисе страхования. Также можно обратиться в территориальные филиалы компании.

Постарайтесь внимательно изучить каждый пункт всей документации. В рассматриваемом нами примере выяснилось, что даже при отказе в течение 14 дней, страховая компания осуществляет выплату премии с вычетом суммы за срок действия.

При положительном решении СК перечисляет средства на реквизиты, указанные в заявлении, в течение 10 рабочих дней.

Если был получен отказ, то нужно разобраться в причинах отказа и если вы не согласны с решением, нужно отстаивать свои права, обращаться в судебную инстанцию.

Выгодно ли отказываться от страховки по кредиту Росгосстрах Банк?

Сотрудники банков могут сразу сообщать клиентам, что при отказе от страховки будет повышена процентная ставка. Благодаря этому заемщики решают оставить программу страхования, так как существует мнение, что повышение ставки серьезно повлияет на итоговую стоимость кредита. Но на самом деле ситуация обстоит другим образом.

Мы предлагаем ознакомиться с расчетами, в которых изменена сумма и процент с учетом возможного повышения ставки.

Столбец Калькулятор №1 показывает текущую ситуацию с оформленной программой страхования. Столбец Калькулятор №2 демонстрирует вычет суммы страхового полиса и повышение ставки. Можно заметить, что разница между двумя случаями составляет практически 118 тысяч рублей. Таким образом, повышение процентной ставки не всегда является отрицательным моментом.

Важно! Мы рассмотрели конкретный случай с определенными условиями кредитования. В каждой ситуации ключевые моменты могут существенно различаться, поэтому важно внимательно изучать все документы при подписании договора.

Возврат страховки по кредиту Росгосстрах Банк – это стандартная процедура, которую может выполнить заемщик самостоятельно. Но в некоторых случаях разобраться со всеми аспектами бывает крайне сложно. Также ознакомиться с аспектами возврата вы можете, посмотрев наш видеоролик.

Возврат страховок – это уникальный сервис, который поможет решить проблемы со страхованием по кредиту. Прямо сейчас вы можете воспользоваться бесплатной консультацией. Также мы оказываем профессиональную поддержку при процедуре отказа. Гарантируем индивидуальный подход и высокое качество.

{kind=link}