Содержание

- Что могут запросить при проверках?

- В рамках выездной проверки могут запрашиваться любые документы.

- Требования в рамках «встречных проверок».

- Требования, выставленные в рамках предпроверочного анализа.

- Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

- Когда можно в представлении документов (информации) отказать?

- Что делать, если просят дать пояснения?

- Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

- Что делать, если запрошенные документы у вас отсутствуют?

- Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

- Выясняем общие правила

- Определяем, законно ли требование налоговой инспекции

- Собираемся оспорить требование инспекции

Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH

Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц. Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора.

Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение.

В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея.

Для начала разберемся, что и у кого может запрашивать инспектор:

|

По ст.ст. 88, 93 НК РФ |

По ст.ст. 89, 93 НК РФ |

По ст. 93.1 НК РФ |

Вызов для дачи пояснений, |

|

|

В отношении |

|

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде. |

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения. |

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно. |

|

В отношении |

Не запрашиваются. |

Не запрашиваются. |

Любые документы и информацию, связанные с исчислением и уплатой налогов. |

Пояснения о специфике взаимоотношений с контрагентом. |

|

В отношении |

Не запрашиваются. |

Не запрашиваются. |

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг). |

Не запрашиваются. |

|

Санкции за неисполнение |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов. Непредоставление сведений, запрошенных на основании п. 3 ст. 88 НК РФ — штраф 5 000 рублей. |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов. |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Несообщение информации, — штраф 5 000 рублей. |

Неповиновение законному распоряжению или требованию должностного лица — штраф от 500 до 1 000 рублей для ф.л., и от 2 000 до 4000 рублей для должностных лиц (19.4 КоАП РФ) |

А теперь более подробно.

Что могут запросить при проверках?

Суровая реальность: все, что хоть как-то связано с исчислением уплатой проверяемых инспекцией налогов может быть истребовано у кого угодно. Складывается стойкое впечатление, что скоро никого не удивит истребование, например, свидетельства о рождении главного бухгалтера, ведь именно главный бухгалтер отвечает за исчисление и уплату налогов в компании.

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Требования, выставленные в рамках предпроверочного анализа.

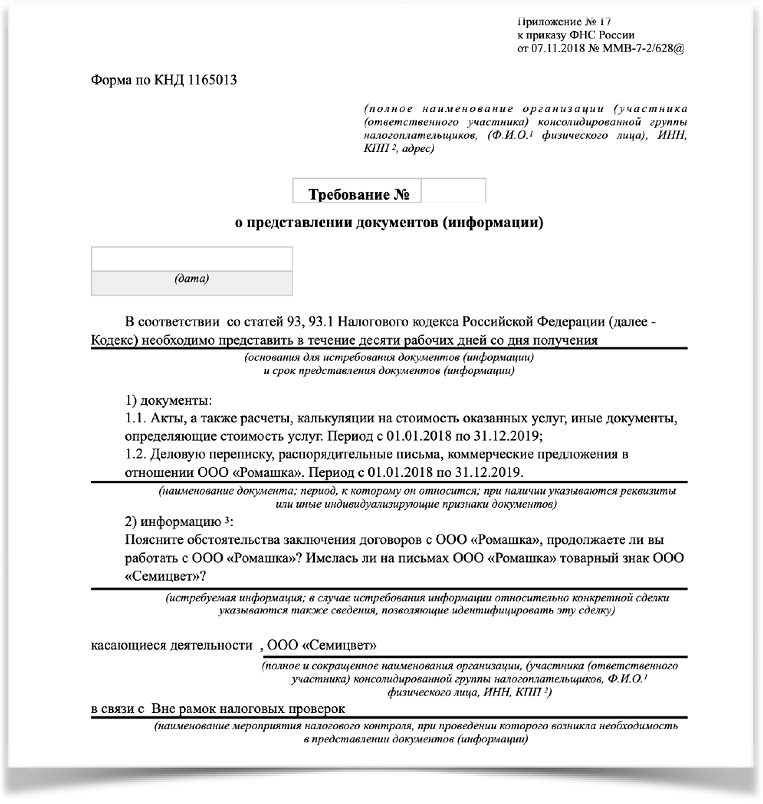

Если вы получили требование, в котором есть фраза «Вне рамок налоговых проверок», и вас просят представить документы, относящиеся к одному или нескольким налоговым периодам, то, «поздравляем» — с большой вероятностью вы являетесь претендентом на выездную налоговую проверку.

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

Наиболее часто встречающиеся формальные нарушения, влекущие недействительность требования:

-

К требованию не приложено поручение;

-

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

-

Требование (поручение) составлено не по форме, предусмотренной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ «Об утверждении форм документов, предусмотренных налоговыми органами при реализации своих полномочий…». Речь идет о ситуации, когда вместо требования налогоплательщику направляется «информационное письмо» или иной, не предусмотренный НК РФ запрос. Посредством таких запросов налоговые органы пытаются получить информацию за рамками сроков проверки или информацию, запрашивать которую формально не могут. Идти навстречу инспектору или нет в такой ситуации — сугубо право налогоплательщика.

-

Требование выставлено после окончания налоговой проверки.

-

Документы и информация представлялись в инспекцию ранее.

-

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо. Например, запросили проектную документацию объемом в несколько тысяч страниц или в несколько гигабайт, которая очевидно не вся полезна инспектору? Можно позвонить инспектору и уточнить, что его интересует, или направить в ответ только содержание документа с просьбой пояснить, что из этого интересно. Инспекторы весьма лояльно относятся к таким просьбам.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Важна причина, по которой документов у вас нет.

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Встречаются случаи, когда требование имеет примерно следующее содержание: «Какими разъяснениями вы пользовались при отражении операций» или «Какие данные вами были получены из кадастра недвижимости…». Всех подобных формулировок не перечислить, но речь идет о своеобразном возложении на налогоплательщика обязанностей, которые не предусмотрены законом, и которые должен или может выполнить сам налоговый орган.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Выводы судов первой и апелляционной инстанции по делу № А40-211149/2018:

1. Оспариваемое требование содержало сведения, являющиеся необходимыми и достаточными для определения запрашиваемой информации, указан ИНН плательщика, в отношении которого необходимо представить документы. Истребование проводилось вне рамок осуществления налоговых проверок, о чем было указано в требовании.

2. Законодательство о налогах и сборах не предусматривает обязанность контролирующего органа указывать документы в точном соответствии с их наименованием, реквизиты этих документов и количество. В требовании можно указать только родовые признаки документов. НК РФ не содержит исчерпывающий перечень документов и информации, которые можно требовать у налогоплательщика.

3. В состав информации входят любые сведения, а документ является материальным объектом, зафиксировавшим определенную информацию, следовательно, понятие «информация» значительно шире, чем понятие «документ».

4. Специалистам контролирующих органов предоставлено право самостоятельно определять объем контрольных мероприятий. Проведение таких мероприятий не зависит от волеизъявления налогоплательщика, только проверяющий инспектор определяет необходимость и достаточность запрашиваемых документов. Если невозможно идентифицировать истребованную информацию, налогоплательщик вправе уточнить, какие сведения он обязан предоставить, или сообщить о невозможности исполнения требования. Непонимание налогоплательщиком того, что у него требует налоговый орган, не является основанием для признания требования незаконным.

Постановление АС Московского округа от 30.04.2019 по делу № А40-211149/2018:

1. Решение должно быть конкретным, его содержание — исключающим возможность неоднозначного толкования.

2. При направлении требования необходимо обязательно конкретизировать мероприятие налогового контроля, с которым связана «обоснованная необходимость» в получении сведений относительно конкретной сделки, представить доказательства наличия такой необходимости, так как полномочия контролирующих органов не являются абсолютными, а должны иметь правовые основания.

3. Из направленного в адрес налогоплательщика требования должно однозначно следовать, что общество обязано представить документы (информацию) на законных основаниях и налоговому органу действительно необходимы эти документы.

4. Требование не было связано с проверкой заявителя, при этом судами не установлено является ли истребование налоговым органом документов (информации) обоснованным, в то время как существенное значение для рассмотрения заявленных требований имеет то, в отношении какой сделки она запрошена.

1) Выводы кассации, безусловно, обоснованны: если из содержания документа нельзя определить сделку, в отношении которой запрашиваются сведения или документы, то обоснованная необходимость в представлении документов (информации) отсутствует, а само требование нельзя рассматривать как законное и обоснованное.

2) Оценивая правомерность требований по ст. 93.1 НК РФ, судебные органы рассматривают, имеется ли у налогоплательщика возможность идентифицировать сторону по сделке, в отношении которой налоговый орган запрашивает информацию, а также осуществляется ли проверка контрагента.

3) Если из содержания требования невозможно установить о какой сделке идет речь, то оно может быть признано недействительным по причине отсутствия обоснованной необходимости в истребовании документов.

4) Нельзя забывать, что в судебной практике встречаются решения, содержащие выводы, сходные с позицией судов первой и апелляционной инстанций в рассматриваемом деле:

— НК РФ не предусматривает возможность неисполнения требования со стороны лица, которому оно адресовано;

— при проведении проверок налоговый орган имеет право запросить документы (информацию) по всей цепочке движения товара от всех поставщиков;

— налогоплательщику не предоставлено право самостоятельно оценивать, относится ли информация к проверке конкретного налогоплательщика;

— относимость запрашиваемых документов к осуществляемой налогоплательщиком деятельности определяется только должностным лицом.

Однако наличие судебных актов, подобных рассмотренному постановлению кассации, дает надежду на возможность защиты налогоплательщиками своих интересов в случае получения необоснованных требований налогового органа.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по .

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по .

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Марина Сорокина

p.s. 10 наиболее интересных материалов за последнее время:

1) Обналичивание денег через ИП – когда схема незаконна?

2) Условия концессионного соглашения – толкование договора сторонами

3) Дробление бизнеса и налоговая – доначисление НДС

4) Вернуть излишне уплаченную сумму налога — сроки

5) Требование по векселю – включение в реестр кредиторов

6) Последствия ликвидации общества – оспаривание сделок компании

7) Госпошлина за рассмотрение в арбитражном суде – особенности расчета

8) Контролируемое банкротство – включение в реестр требований

9) Признаки объектов недвижимости – мнение налогового органа

10) Схема ухода от налогов – реализация товаров через ИП на ЕНВД

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Выясняем общие правила

Возможность требовать документы у компаний инспекторам дают ст. 93 и 93.1 Налогового кодекса. Сразу скажем, что в данной статье мы не будем исследовать вопросы, связанные с представлением пояснений по декларации по п. 3 ст. 88 НК РФ.

Итак, ст. 93 НК РФ чиновники пользуются, если запрашивают документы непосредственно у проверяемого налогоплательщика, с. 93.1 — если нужно узнать информацию о фирме у ее контрагентов. Обычно требование направляют, когда проводят налоговые проверки. Но п. 2 ст. 93.1 НК РФ позволяет инспекторам истребовать документы по конкретной сделке вне проверки.

Такое требование может быть направлено не только участникам сделки, но и третьим лицам, которые, по мнению инспекции, могут обладать какой-либо информацией.

Во всех случаях требование оформляют по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Когда инспекция запрашивает документы в порядке ст. 93.1 НК РФ у организации, состоящей на учете в другом налоговом органе, она формирует поручение коллегам, а те уже направляют требование непосредственно фирме.

Налоговый кодекс устанавливает три способа вручения требования:

- лично налогоплательщику или его представителю под расписку;

- по почте заказным письмом;

- через интернет: по ТКС или через личный кабинет налогоплательщика.

Для последних двух способов предусмотрены особые сроки его получения:

- Если требование направили почтой — то оно считается врученным на 6 день с даты отправки.

- Если по ТКС, то плательщик обязан направить квитанцию о приеме документа, и днем вручения считается дата, указанная в этой квитанции.

- Требования, размещенные в личном кабинете налогоплательщика, считаются полученными на следующий день после размещения. Дата получения требования имеет значения для определения крайнего срока представления документов.

Чтобы исполнить требование, направленное в рамках ст. 93 кодекса у плательщика есть 10 дней с даты получения. Исключения предусмотрены для КГН — 20 дней и иностранных организаций-плательщиков страховых взносов — 30 дней. На исполнение требования, направленного по ст. 93.1 НК РФ, у контрагента есть 5 дней (п. 5 ст. 93.1 НК РФ).

Если вовремя не представить документы, то за каждую бумагу оштрафуют на 200 руб. (ст. 126 НК РФ). Часто инспекторы запрашивают значительный объем документации, подготовить которую за отведенный срок компания не успевает. Ведь сдают только копии, оригиналы чиновники требовать не вправе. В этом случае следует направить налоговикам уведомление с просьбой продлить срок на подготовку документов. Также в нем нужно указать причины, по которым фирма не может сдать бумаги вовремя. Обратите внимание, продление срока — это право инспекции, но не ее обязанность. Поэтому отказы в таком продлении вполне возможны.

Налогоплательщики нередко оспаривают штрафы за непредставление документов, так как инспекция склонна требовать больший объем документации, чем имеет право. При этом она как правило забывает, что обязана доказать наличие у плательщика обязанности представить соответствующие документы и сведения. Мало того, чиновники должны обосновать привлечения к налоговой ответственности и штраф не только по праву, но и по размеру. Если инспекция не доказала, что запрошенные документы есть у плательщика — штраф незаконен (постановление АС Восточно-Сибирского округа от 05.10.2016 № Ф02-5413/2016).

Определяем, законно ли требование налоговой инспекции

Разберемся, какие документы фирма обязана представить, а какие — нет. Итак. Инспекция может истребовать документы, необходимые для проверки (п. 1 ст. 93 НК РФ). Это очень расплывчатая формулировка. Попробуем ее конкретизировать.

Первое: у проверки есть конкретный предмет, значит, истребуемые документы не должны выходить за его рамки. Например, если исследуют НДС, то запрашивать вправе счета-фактуры, но не зарплатные ведомости.

Второе: инспекторы всегда проверяют конкретный период деятельности. Значит, документы должны относиться к этому времени. При выездной проверке они не должны выходить за период ревизии, указанный в решении о ее назначении, а при камеральной — относится к тому же периоду, за который представлена декларация.

Третье: запрашиваемые бумаги, должны быть предусмотрены налоговым и бухгалтерским законодательством. Так, например, инспекторы могут попросить техническую документацию и прочее. Но составление таких документов не предусмотрено налоговым или бухгалтерским законом, а значит требовать их представить, и тем более штрафовать за несдачу чиновники не вправе (постановление ФАС Центрального округа от 30.07.2013 № А64-5847/2012).

Что касается требования о предоставлении сведений и информации по конкретной сделке, то практика противоречива. Так известны случаи, когда суды признавали законным истребование документов у контрагента по сделкам с проверяемым плательщиком, которое было обоснованно так: сведения необходимы налоговому органу для подтверждения финансово-хозяйственных взаимоотношений Общества с ООО и исключения риска получения последним необоснованной налоговой выгоды по совершенным сделкам (постановление АС Волго-Вятского округа от 08.08.2016 № Ф01-3050/2016).

Собираемся оспорить требование инспекции

Многие плательщики, оспаривая требования, указывают, что они незаконны, так как не содержат реквизитов документов. Этот довод суды не воспринимают, так как реквизиты и иные индивидуализирующие признаки документов налоговики не могут указать в силу объективных причин. Они им не известны. Ведь это внутренние документы общества, сведениями о которых инспекция не располагает (Определение ВАС РФ от 10.04.2014 № ВАС-3509/14).

Если компания не представила документы, надо пояснить причины. Например, фирма вообще могла не составлять конкретную документацию, так как она не предусмотрена ее учетной политикой. Так в деле рассмотренном ФАС Центрального округа суд признал незаконным штраф за непредставление регистраторов аналитического учета. Он указал, что компания именно эти документы не составляла в силу положений учетной политики, но сдала иные, содержащие необходимую информацию для проведения налогового контроля (постановление от 30.07.2013 № А64-5847/2012).

Еще один любимый документ инспекторов — оборотно-сальдовые ведомости. В этом случае суды единодушны. Штрафовать за их непредставление неправомерно. Они относятся к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» (Определение ВАС РФ от 27.04.2015 № 304-КГ15-2879).

Требования налогового органа не стоит игнорировать. К чему это может привести, обсудим на вебинаре «Требования налогового органа: как правильно организовать порядок представления документов». Лектор Шиляева Ю. Г. расскажет как реагировать на незаконное требование налогового органа, как относиться к требованиям вне проверки и много других нюансов.

Анастасия Кириченко, советник государственной гражданской службы РФ 2 класса

Журнал «Актуальная бухгалтерия»

Хотя налоговики и наделены правом истребовать документы как в ходе, так и вне рамок проверок, в некоторых случаях компания может отказать в представлении документов на законных основаниях.

Инспекторы вправе истребовать у компаний документы (информацию) как при проведении, так и вне рамок проведения налоговых проверок. Давайте разберемся, когда и что могут запрашивать проверяющие.

Истребование документов (информации) в рамках проверки

Право инспекторов на истребование у компаний документов (информации) в ходе проведения выездных и камеральных проверок закреплено Налоговым кодексом (подп. 1 п. 1 ст. 31, п. 12 ст. 89, ст. 93 НК РФ). Запрос осуществляется путем выставления требования по установленной форме (утв. приказом ФНС России от 31.05.2007 № ММ-3-06/338@ (приложение 5)), в котором указывают необходимые документы.

Перечень документов, запрашиваемых в ходе выездной проверки, законодатель не ограничивает. Он только делает ссылку на то, что могут быть запрошены «документы, необходимые для исчисления и уплаты налогов» (подп. 6 п. 1 ст. 23 НК РФ), «необходимые для проверки документы» (п. 1 ст. 93 НК РФ).

Перечень же документов, истребуемых в ходе камеральных проверок, является закрытым (ст. 88 НК РФ). Так, при проверке декларации по НДС инспекторы вправе истребовать только документы, подтверждающие правомерность применения налоговых вычетов (п. 8 ст. 88, ст. 172 НК РФ; пост. ФАС МО от 12.04.2013 № Ф05-14264/11).

При проверке уточненной декларации (расчета) по любому налогу, в которой уменьшена сумма налога к уплате, инспекторы вправе потребовать пояснения, которые обосновывают такие изменения (абз. 2 п. 3 ст. 88 НК РФ).

Аналогичное право предоставлено налоговикам при проверке декларации (расчета) с заявленной суммой убытка (абз. 3 п. 3 ст. 88 НК РФ). Компании следует обосновать его размер.

Отметим, что вместе с пояснениями фирма вправе дополнительно представить выписки из регистров налогового или бухгалтерского учета, иные документы, которые подтверждают достоверность данных, внесенных в декларацию (расчет) (п. 4 ст. 88 НК РФ).

При этом налоговики могут требовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке, принимая во внимание положения учетной политики проверяемой компании (письма Минфина России от 25.01.2012 № 07-02-06/10, от 11.05.2010 № 03-02-07/1-228).

Если в соответствии с установленными правилами ведения бухучета и учетной политики организация не утверждает и не ведет регистры, например, в форме карточек, то отсутствуют основания для ее привлечения к ответственности за непредставление таких документов (письмо Минфина России от 25.01.2012 № 07-02-06/10).

Если истребованы документы, не предусмотренные законодательством

Рассмотрим, что делать компании в случае, если проверяющие запросили документы (информацию), не предусмотренные налоговым и бухгалтерским законодательством. Например, это может быть техническая документация на объекты основных средств, маркетинговая политика компании и другое.

В то же время нужно учитывать, что инспекторы не вправе истребовать документы, не имеющие отношения к обязательствам по исчислению и уплате налогов и сборов (п. 1 ст. 93 НК РФ). Поэтому исполнение компанией требований в части документов, не предусмотренных налоговым и бухгалтерским законодательством, является ее правом, а не обязанностью (пост. ФАС ЦО от 30.07.2013 № Ф10-2109/13, ФАС ЗСО от 26.03.2013 № Ф04-760/13). Также не допускается истребование документов, не относящихся к предмету проверки, документов, которые отсутствуют у компании или которые она не имеет возможности представить (пост. ФАС УО от 26.03.2012 № Ф09-2014/12, от 22.02.2012 № Ф09-527/12, ФАС МО от 13.02.2012 № Ф05-14916/11, ФАС ПО от 13.12.2011 № Ф06-10734/11, ФАС СКО от 15.02.2011 № А32-2974/2010).

Однако следует помнить, что отказ — это открытое заявление лица о том, что оно не собирается исполнять требование и представлять документы (информацию). Такие действия признаются налоговым правонарушением, за которое установлена ответственность (п. 4 ст. 93, ст. 126 НК РФ). Правомерность непредставления придется доказывать. И если будет установлено, что компания не воспользовалась своим правом обратиться в инспекцию за уточнением или разъяснением требования и фактически безосновательно не исполнила последнее, то ей не удастся избежать ответственности (письмо Минфина России от 20.06.2008 № 03-02-07/1-225; пост. ФАС ЗСО от 02.12.2011 № Ф04-6002/11 (определением ВАС РФ от 14.03.2011 № ВАС-2188/11 отказано в передаче дела в Президиум ВАС), от 15.04.2010 № А27-10595/2009). Вместе с тем в случае немотивированного или произвольного отказа налоговиков разъяснить или конкретизировать необходимые сведения и перечень истребуемых документов компания вправе не представлять такие документы (сведения) (пост. ФАС МО от 02.09.2011 № Ф05-8448/11).

Также следует помнить, что при принятии компанией решения об отказе в исполнении выставленного требования инспекторы могут произвести выемку необходимых документов (п. 4 ст. 93, ст. 94 НК РФ).

Истребование документов (информации) вне рамок проверки

Налоговое законодательство предусматривает право инспекторов истребовать документы (информацию) вне рамок проверки. Так, если проверка проводится у контрагента компании, последнюю могут попросить представить документы (информацию), касающиеся деятельности этого контрагента («встречные проверки») (подп. 1 п. 1 ст. 31, п. 12 ст. 89, ст. 93.1 НК РФ).

Для этого инспекция, проводящая проверку или иные мероприятия налогового контроля, направляет поручение об истребовании документов (информации), касающихся деятельности проверяемого контрагента, в инспекцию, где зарегистрирована компания.

В поручении указывают, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации). При истребовании информации относительно конкретной сделки указывают также сведения, позволяющие идентифицировать эту сделку.

Самые распространенные споры по «встречным проверкам» ведутся по сведениям и документам, которые вправе запрашивать налоговики, а также по «относимости» к контрагенту истребуемых документов.

Конечно, перечень документов в разных случаях будет варьироваться и в итоге все будет сводиться к правомерности отказа проверяемого в рамках «встречной проверки» лица. Нельзя четко определить, в какой ситуации необходимо представлять запрашиваемые документы (информацию), а в какой можно отказаться. Скорее всего, это будет решать суд.

Истребование документов (информации) по конкретной сделке

Если вне рамок проведения налоговых проверок у инспекторов возникает обоснованная необходимость получения информации относительно конкретной сделки, они вправе истребовать эту информацию у участников сделки или у иных лиц, которые располагают информацией об этой сделке (п. 2 ст. 93.1 НК РФ).

Поручение об истребовании документов (информации) и требование о представлении документов (информации) относительно конкретной сделки может не содержать четкого перечня запрашиваемых документов, но при этом в нем должно быть достаточно данных, позволяющих идентифицировать сделку, в отношении которой запрашиваются документы (информация). Требование также должно содержать указание на конкретную сделку (определения ВАС РФ от 09.03.2011 № ВАС-1965/11, от 09.03.2011 № ВАС-2015/11).

Если перечень истребуемых документов относительно конкретной сделки (п. 2 ст. 93.1 НК РФ) не детализирован, компания может представить основные первичные документы, подтверждающие сделку, а также иные документы, связанные с исчислением налогов.

Согласно позиции Минфина России (письмо Минфина России от 02.05.2007 № 03-02-07/1-209) информация о конкретной сделке может включать, в частности, данные о сторонах этой сделки, ее предмете, об условиях совершения.

В заключение отметим, что предусмотреть и изложить все нюансы истребования документов невозможно. Каждая ситуация требует индивидуального подхода и принятия взвешенного решения. Получая требование, руководитель компании должен как следует проанализировать все запрашиваемые документы, удостовериться в правомерности запроса, при необходимости уточнить перечень документов. По итогам проведенного анализа руководитель должен принять решение: предоставлять документы или нет и насколько правомерен будет отказ в предоставлении, не забывая об ответственности, предусмотренной Налоговым кодексом.