Содержание

- Страховые риски при оформлении страхового полиса на Айфон

- Условия страхования

- Стоимость услуги

- Где можно приобрести страховой полис на Айфон

- Ремонт или обмен Айфона по страховому полису

- Порядок получения страховой компенсации при возникновении страхового случая

- Отзывы

- Стоит ли все же покупать страховку на устройство от Apple или без нее вполне можно обойтись

В соответствии с ч. 1 ст. 927 ГК РФ, в России можно застраховать свою жизнь, здоровье по договору личного страхования, либо же застраховать имущество, например, от рисков его утраты, повреждения или полной (конструктивной) гибели (п. 1 ч. 2 ст. 929 ГК РФ). Техника от Apple – одна из самых дорогих, поэтому лишиться ее очень неприятно. Возместить расходы, связанные с утерей или повреждением смартфона, поможет страховка Айфона, оформить которую можно в любом сетевом магазине мобильной или бытовой техники.

Страховые риски при оформлении страхового полиса на Айфон

Количество включенных в страховку рисков зависит от выбранной покупателем техники программы страхования.

Всего таких программ популярные торговые сети совместно с аффилированными с ними страховыми компаниями предлагают 3:

- ДСО – дополнительное сервисное обслуживание – по данной страховке увеличивается срок стандартной гарантии от производителя на 1, 2 или 3 года, то есть риск, по сути, только один – обнаружение покупателем заводского брака или производственного дефекта;

- защита покупки – самая популярная программа, по которой получить возмещение можно практически во всех случаях повреждения или гибели смартфона;

- комплексная защита – программа включает в себя ДСО и защиту покупки.

Перед тем, как застраховать iphone x или другую модель «яблока», следует ознакомиться с Правилами страхования электронных устройств. Там как раз таки и будут указаны основные риски. Ознакомиться с Правилами можно:

- в салоне-магазине по продаже мобильных телефонов;

- на сайте страховщика или ритейлера.

Обычно по программе «Защита покупки» предусматриваются следующие риски:

- пожар, взрыв, удар молнией;

- воздействие жидкости;

- стихийные и природные катаклизмы;

- противоправные действия третьих лиц (кражи, грабежи, разбои и др.);

- воздействие посторонних предметов (деревьев, иных объектов инфраструктуры);

- повреждение смартфона в результате воздействия электрического тока;

- механическое непреднамеренное воздействие третьих лиц (например, толчок в автобусе).

Важно! Такой страховкой, как «Защита покупки», нельзя покрыть риски, связанные с намеренным повреждением смартфона самим владельцем. То есть, если Айфон упал на землю по вине собственника, то страховым случаем это признано не будет.

Условия страхования

Условия страхования в популярных сетевых магазинах практически не отличаются. Тем не менее, небольшие различия все же могут быть, поэтому следует внимательно читать договор сторон и Правила страхования.

Приведем примерные условия договора:

| Условие | Значение |

| Форма договора сторон | Обязательно письменная |

| Срок действия полиса | Как правило, 1 год |

| Порядок заключения | В электронном (если страховка Айфона приобретается вместе со смартфоном на сайте сетевого магазина) или в бумажном (если приобретается непосредственно у продавца-консультанта) |

| Возможна ли франшиза? | Да, условная или безусловная, по договоренности сторон |

| Страховая сумма | Устанавливается по соглашению сторон, но не может превышать действительной (рыночной) стоимости имущества, то есть цены на Айфон на момент его покупки |

| Территория страхования | Как правило, вся Российская Федерация |

Стоимость услуги

Стоимость страхового полиса на айфон зависит от следующих факторов:

- количество включенных в договор рисков;

- наличие или отсутствие франшизы, ее вид (условная или безусловная);

- размер страховой суммы (то есть, по сути, цена Айфона);

- модель устройства;

- ценовая политика конкретной страховой компании;

- срок действия полиса;

- иные факторы.

Как правило, размер страховой премии колеблется от 6 до 10 % от страховой суммы (стоимости устройства). К примеру, на момент написания данного материала цена на Айфон X составляет 64990 в интернет-магазине «Связной». При этом полис «Защита покупки» обойдется в 5899 рублей, то есть чуть менее 10 %.

Где можно приобрести страховой полис на Айфон

Чтобы застраховать устройство от Apple, необходимо его для начала купить. Сделать это можно в любом популярном интернет-магазине цифровой электроники, например:

- «Связной»;

- «М. Видео»;

- «Эльдорадо»;

- «Евросеть»;

- «МТС»;

- другие.

Внимание! Страховой полис «Защита покупки» может быть приобретен только вместе с покупкой данного устройства. То есть купить Айфон, а потом уже сделать страховку, нельзя.

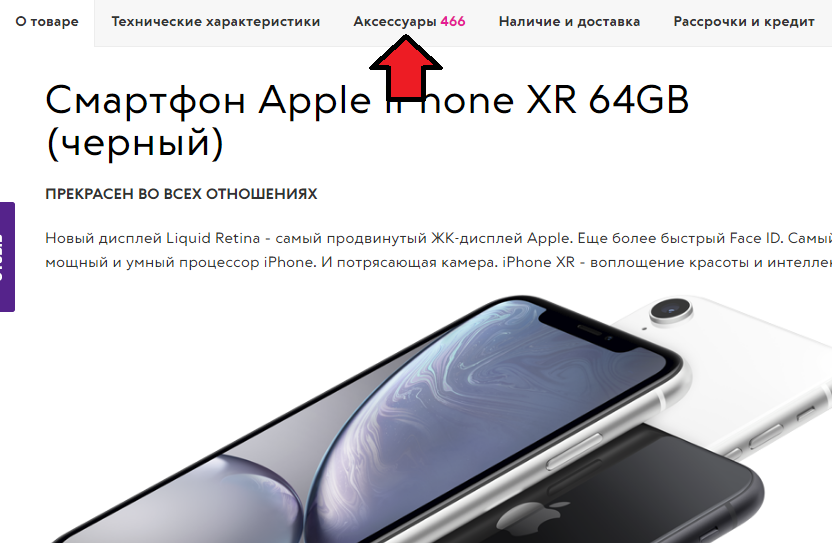

Процедура приобретения смартфона и включения дополнительного сервисного обслуживания или программы «Защита покупки» осуществляется на сайтах сетевых ритейлеров практически одинаковым образом. Рассмотрим на примере интернет-магазина «Связной»:

- переход на официальный сайт;

- на главной странице клик «Каталог товаров», далее «Телефоны», затем «Apple iPhone»;

- при необходимости – использование фильтров для того, чтобы отфильтровать модели Айфонов по объему встроенной памяти, по цене, по количеству камер, по размеру экрана и другим характеристикам;

- выбор понравившейся модели;

- нажатие «Купить» (товар при этом будет добавлен в корзину);

- нажатие «Аксессуары» рядом с пунктом «Технические характеристики» и «Наличие и доставка»;

- выбор в левом меню «Дополнительное сервисное обслуживание»;

- нахождение нужной опции (например, «Комплексная защита от поломки и ущерба ВТБ»);

- клик около данной опции на стилизованный значок корзины (в корзине таким образом окажется два товара – сам Айфон и защита на него);

- переход в корзину;

- нажатие «Оформить заказ»;

- указание имени, мобильного телефона и адреса электронной почты;

- выбор способа доставки страховки и телефона – самовывоз в ближайшем магазине «Связной», или курьерская доставка;

- завершение оформления заказа, ожидание звонка менеджера торговой сети для подтверждения покупки.

Ремонт или обмен Айфона по страховому полису

Да, Айфон «семерку» или другую модель можно как отремонтировать за счет средств страховщика, так и обменять на аналогичную модель при возникновении страхового случая.

Однако ремонт или обмен возможен, если соответствующая форма возмещения установлена в Правилах страхования или в договоре сторон. В договоре и Правилах может быть указано, что выбор способа возмещения осуществляется на усмотрение страховщика – тогда страхователь не вправе выбрать, к примеру, компенсацию деньгами, если страховщик решил сделать ремонт.

Порядок получения страховой компенсации при возникновении страхового случая

Если произошло страховое событие, то страхователь должен действовать согласно инструкции, указанной в Правилах или договоре. Вот примерный перечень действий:

- немедленно (не позднее 24 часов) сообщить в страховую компанию о произошедшем (способом, указанным в договоре сторон – по телефону, факсу, электронной почте и др.);

- подтвердить устное сообщение письменным заявлением (как правило, подается не позднее 3 дней после возникновения страхового случая);

- заявить о случившемся в компетентные органы (например, в полицию, если телефон украли) и получить подтверждение о возбуждении уголовного дела;

- не приступать к ремонту или восстановлению Айфона до его осмотра страховщиком;

- предоставить страховщику документы;

- ожидать выплаты (обычно она осуществляется в течение 15 суток после принятия страховщиком заявления и документов).

Документы, как правило, нужны следующие:

- паспорт страхователя;

- товарный чек, подтверждающий покупку Айфона;

- документы из компетентных органов (например, из пожарной службы о возникновении пожара, в результате которого повредился Айфон, или акт о затоплении, если Айфон повредился в результате затопления соседями сверху).

Отзывы

Приведем примеры некоторых отзывов о страховке на продукцию Apple.

Вот гражданин на одном из форумов пишет, что ему навязали эту страховку на седьмой Айфон. При этом клиент, похоже, не совсем понимает, в каких случаях она действует, и желает на этом даже заработать.

А вот одна клиентка недовольна страхованием шестого Айфона в ВТБ. Несмотря на то, что ей были предоставлены все документы в указанные договором сроки, в выплате ей отказали. Причину отказа клиентка в своем отзыве не сообщила.

Стоит ли все же покупать страховку на устройство от Apple или без нее вполне можно обойтись

На самом деле, есть как плюсы, так и минусы у таких страховок. В число очевидных минусов входят:

- дороговизна (так как Айфоны сами по себе дорогие);

- большое количество исключений из страхового покрытия (например, не выплатят компенсацию, если докажут, что утрата или повреждение смартфона произошли из-за непринятия мер по сохранению имущества самим страхователем).

Плюсы таковы:

- практически всегда заплатят, если страхователь докажет, что ущерб Айфону был нанесен другими лицами, а не им самим;

- мало бумажной волокиты – предоставлять в страховую компанию нужно не так много документов при возникновении страхового случая.

Гражданин сам решает – нужна ли ему такая страховка или нет, самостоятельно оценивая степень страхового риска и вероятность его возникновения именно в его жизни. Очевидно, что чем дороже модель Айфона (например, X, XS), тем больше имущественного ущерба понесет гражданин, соответственно, и необходимость в страховке будет выше.

Итак, при приобретении Айфона в одном из сетевых торговых магазинов клиенту будет предложено оформить ДСО или «Защиту покупки». Лучше страховать по последней программе, ведь первая попросту увеличивает срок базовой гарантии от производителя. А по второй программе компенсируют ущерб практически в любых случаях – при краже Айфона, его повреждении в результате действий третьих лиц, при ударе молнии, пожаре и др.

Благодарим за внимание к нашей статье. Если она вам понравилась, то просьба оценить её и поставить лайк.

Хотим рассказать вам, что на сайте работает запись на бесплатную консультацию к юристу. Если у вас возник спор со страховой или торговой компанией после покупки телефона или любой другой техники, то вы можете получить помощь от нас. Запись через онлайн-консультанта в углу экрана.

Ждем ваши вопросы и предлагаем узнать про страховку телефона более подробно в следующем посте.

Как работает страховка

Тариф на страхование гаджета в целом формируется исходя из объема рисков, который будет покрывать полис (от небольших повреждений до кражи), наличия или отсутствия франшиз (когда часть расходов на ремонт берет на себя сам гражданин). Стоимость страховки также зависит от марки устройства.

Впрочем, у каждой страховой компании — своя ценовая политика. Так, Сергей Тихонов из «Связного» рассказал, что цена их страховки составляет порядка 10–15% от стоимости смартфона, планшета или ноутбука. В компании «АльфаСтрахование», по словам Юрия Нехайчука, средний тариф по портфелю договоров колеблется в районе 7% от стоимости товара, а средняя цена полиса — около 1 тыс. руб. «Премия по договору страхования мобильных устройств напрямую связана со стоимостью устройства и составляет в среднем 6–10%», — добавляет начальник управления андеррайтинга компании «Абсолют Страхование» Евгений Ильченко.

Председатель правления Международной конфедерации обществ потребителей Дмитрий Янин объясняет такую разницу в тарифах тем, что в более дешевых полисах предусматривается более жесткое отсечение того, что является страховым случаем, а что нет. Комиссии, которые страховщики платят торговым сетям, также закладываются в цены. Эти цифры не раскрывает никто.

Фото: Michaela Rehle / Reuters

Фото: Michaela Rehle / Reuters

РБК оценил затраты по страхованию двух моделей телефонов в «Связном». Как рассказали корреспонденту РБК в кол-центре ретейлера, страховка Apple iPhone 7 с памятью 128 Гб по цене 54 890 руб. будет стоить 3859 или 6319 руб. Застраховать более дешевый смартфон Samsung Galaxy A3 (модель 2016 года) стоимостью 13 990 руб. можно за 1609 или 2569 руб.

Зависит цена и от уровня сервиса по страховке. Более дешевый вариант — сертификат сервисного обслуживания на два года, который предусматривает защиту от гарантийных случаев в первый год и от рисков, связанных с заводским браком, во второй год. В указанном примере затраты на ремонт и запчасти прописаны с учетом франшизы: 20% платит клиент, остальное — страховая компания. Если техника не подлежит ремонту, то клиент платит 10% стоимости гаджета по франшизе и получает новое устройство той же модели.

Более дорогой вариант страховки — комплексная защита от поломки и ущерба. Основное отличие в том, что в первый год к гарантии добавляют защиту от негарантийных случаев — например, от случайных механических повреждений. Во второй год, как и в случае с дешевой страховкой, также действует франшиза 20%.

Возмещение в этом виде страхования выплачивается в натуральной форме — путем ремонта сломанного устройства в сервисном центре, авторизованном страховой компанией, или замены гаджета на идентичный в случае невозможности починки. Риск кражи также обычно включен в договор, однако клиент должен четко понимать разницу между кражей и случайной или умышленной утратой, предупреждает Евгений Ильченко из компании «Абсолют Страхование». «Подтверждение компетентных органов является обязательным условием выплаты по такому риску», — рассказывает он. Иными словами, если устройство украли, нужно написать заявление в МВД — по факту хищения гражданину выдадут постановление о возбуждении уголовного дела. С этим документом можно обращаться к страховщику.

Как получить возмещение

Первое, что должен сделать покупатель страхового полиса на технику, — это активировать его на сайте страховой компании в течение двух недель с момента приобретения. «Если полис не активирован, то он будет недействителен, — предупреждает Юрий Нехайчук. — На сайте компании это делается легко: вводится номер покупки и номер полиса».

Если наступил потенциально страховой случай, то владельцу полиса важно помнить о том, что он ни в коем случае не должен заниматься самостоятельным ремонтом, напоминает Ниссельсон. Если устройство разбилось, владельцу лучше не терять даже его отдельные части и осколки. «Здесь нужно поступать так же, как поступают в случаях гарантии на устройство, — соглашается Нехайчук. — Нужно сохранять все элементы, обломки, детали, коробки, гарантийные чеки». Далее со всеми документами и сломанным устройством необходимо обратиться в страховую компанию и получить направление в авторизованный сервисный центр.

Если же страховая компания отказала в выплате возмещения, существует потенциальная возможность оспорить этот отказ в судебном порядке, отмечает юрист Европейской юридической службы Григорий Колесников. «Исходя из опыта споров по автострахованию, обычно практика на стороне потребителя, — рассказывает юрист адвокатского бюро А2 Максим Сафиулин. — Думаю, что и в случаях с гаджетами ситуация будет аналогичной».

Подводные камни

Юристы обращают внимание на то, что само по себе наличие страховки не отменяет действия гарантийных обязательств. «Перед заключением договора о страховании надо понять, насколько он необходим в принципе, — говорит Максим Сафиулин. — Поскольку может сложиться так, что страховыми будут признаваться только случаи, предусмотренные гарантией, что в принципе делает страховку бесполезной».

По словам Сафиулина, страховка — это больше маркетинговый ход. По сути, у продавца есть гарантийные обязательства, и фактически в течение этого периода он и так обязан починить устройство. «Страховка нужна скорее для более расширенного перечня случаев, не входящих в гарантию, например, те же царапины», — говорит он.

«Несмотря на то что услуги по страхованию регулируются 48-й главой Гражданского кодекса, многие вопросы, связанные с приобретением страховых продуктов, законодательство оставляет на усмотрение сторон договора», — подчеркивает юрист Григорий Колесников. В связи с этим покупателям страхового полиса, прежде чем подписывать договор, необходимо тщательно изучить предлагаемые условия.

Например, потребителю нужно помнить, что страхование техники не покрывает случаи умышленного нанесения вреда застрахованному имуществу ее владельцем. «Если вы застраховали дорогостоящий ноутбук и пролили на него, например, сладкую газировку и это привело к порче имущества, страховая может вам отказать», — подытоживает Максим Сафиулин.

Может также возникнуть проблема интерпретации формулировок. Например, в договоре может быть прописано, что страхуется корпус телефона. Покупатель может подумать, что это понятие включает в себя в том числе и стекло дисплея, а страховщик подразумевал только пластиковую или металлическую часть. «С точки зрения клиента эти различия могут быть не очевидны, а с точки зрения составителя этих правил страхования — наоборот», — рассуждает Дмитрий Янин из КонфОП. В таких случаях нужно попросить расшифровать формулировки у продавца, советует Максим Сафиулин.

Юристы также отмечают, что срок получения компенсации может быть длительным — например, может потребоваться почти два месяца, чтобы отремонтировать устройство. «Стоит обратить внимание на это условие, которое также обычно прописано в полисе», — говорит Сафиулин.

ВТБ страхование 29.11.2018 16:12

Уважаемая Оксана!

Позвольте внести ясность в данное дело и обосновать позицию Страховой компании.

09.02.2018 г. Вы приобрели страховой продукт «Преимущество для техники // комбинированный».

В соответствии с условиями подписанного Вами Договора страхования, страховым случаем является причинение застрахованному имуществу ущерба в форме его повреждения или уничтожения, а также утраты застрахованного имущества в результате следующих противоправных действий третьих лиц (правонарушений либо преступлений), ответственность за совершение которых установлена Кодексом Российской Федерации об административных правонарушениях либо Уголовным кодексом Российской Федерации и квалифицируемых в соответствии с указанными Кодексами:

3.2.4.1. разбой. Под «разбоем» понимается нападение в целях хищения чужого имущества, совершенное с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия, квалифицируемое по ст. 162 УК РФ;

3.2.4.2. грабеж. Под «грабежом» понимается открытое хищение имущества без применения или угроз применения насилия, либо с применением или угрозой применения насилия, не опасного для жизни и здоровья, квалифицируемое по ст. 161 УК РФ;

3.2.4.3. хулиганство. Под «хулиганством» понимается нарушение общественного порядка, сопровождающееся повреждением или уничтожением чужого имущества (ст. 20.1 КоАП РФ) либо умышленное уничтожение или повреждение чужого имущества, совершенные из хулиганских побуждений и повлекшие причинение значительного ущерба (ч. 2 ст. 167 УК РФ);

3.2.1.4.4. кража (возмещается ущерб вследствие утраты застрахованного имущества в результате его кражи). Под «кражей» понимается тайное хищение застрахованного имущества, квалифицируемое по п. «б» ч. 2 и п. «а» ч. 3 ст. 158 УК РФ.

По предоставленным Вами документам, уголовное дело возбуждено по ч. 2 ст. 159 УК РФ «Мошенничество» (Постановление от 03.07.2018 г.).

Мы понимаем, сколько неудобств доставило произошедшее событие, и искренне сочувствуем тому, что Вы стали жертвой преступления, но, действуя в строгом соответствии с условиями страхования, у Компании отсутствуют основания для признания заявленного события страховым случаем и выплаты страхового возмещения.

Дополнительно информируем, что Вы можете указать адрес электронной почты, куда будет продублирован официальный ответ.

С уважением,

ООО СК «ВТБ Страхование»