Содержание

- Что такое срок исковой давности

- Срок исковой давности по кредиту

- Как рассчитать срок исковой давности по кредиту

- Приостановка и перерыв СИД

- Может ли банк требовать долг после истечения срока давности

- Сроки иска давности по кредиту

- Как отсчитывается срок давности по просроченным платежам

- Если срок прерывается

- Отдельные случаи и давностный исковой срок

- Стоит ли ждать пропуска срока исковой давности банком

- Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

- Что такое срок исковой давности

- Как рассчитать срок исковой давности

- Как прерывается срок исковой давности

- Может ли банк требовать долг после СИД

- Как происходит взыскание задолженности и можно ли не платить?

- Что еще нужно знать про срок исковой давности

Что такое срок исковой давности

Срок исковой давности (СИД) — это время, в течение которого банк или кредитная организация имеет возможность подать в суд на нерадивого заемщика.

Стоит учесть, что иск от кредитной организации суд примет независимо от того, истек ли срок (п.1 ст.199 ГК РФ). Поэтому, если по вашему мнению время банка ушло, вы должны обязательно заявить об этом до того, как будет вынесено решение.

Срок исковой давности по кредиту

По п. 1 ст. 196 ГК РФ общая исковая давность по кредиту составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ, иск от кредитной организации в суде примут и за рамками обозначенного срока.

Как рассчитать срок исковой давности по кредиту

Одни заемщики не знают, какой срок исковой давности по кредиту, другие думают, что срок давности отсчитывается с момента открытия кредитного договора. Это неверно. П. 1 ст. 200 ГК РФ гласит, что СИД начинает идти с того дня, когда банк узнал о просрочке. В п.2 указывается, что по обязательствам с конкретным сроком выполнения СИД начинает течь по окончании этого срока.

Надо заметить, что до недавнего времени даже решения судей по этому вопросу разнились: иногда считали срок от даты окончания договора, иногда от числа внесения последнего платежа, а иногда — от дня направления официального письма заемщику о погашении просрочки.

Постановление Пленума ВС РФ №43 от 29.09.2015 г. расставило все по своим местам. В нем указано, что исходя из смысла ст. 200, отсчет срока давности по долгу, который по договору должен вноситься частями, начинает считаться отдельно для каждой такой части. То есть срок давности по просроченным платежам, процентам, неустойкам и т. д. рассчитывается отдельно по каждому неуплаченному взносу.

Когда начинается срок исковой давности по кредиту? Пример: по договору дата погашения кредита — каждое 12 число. Клиент перестал делать платежи с 12 ноября 2016-го года. В этом случае СИД по первому просроченному платежу начнется 12.11.2016 г., по второму — 12.12.2016 г., по третьему — 12.01.2018 г. и т. д.

Если банк подал иск лишь о взыскании основного долга, то СИД по оставшимся платежам (к примеру, по уплате неустойки) продолжает идти. При этом по истечении давности по основному требованию (п. 1 ст. 207 ГК РФ) срок списания долга по кредиту истекает и по доптребованиям (то есть по неустойке, процентам, залогу и т. п.). А вот если договором было определено, что проценты уплачиваются позже основного долга, то срок давности по ним считается отдельно и не зависит от окончания СИД по основной сумме кредита.

Приостановка и перерыв СИД

Списывают ли банки долги по кредитам? Течение СИД приостанавливается:

- если подаче иска помешала непреодолимая сила;

- в результате законного моратория (т. е. отсрочки);

- если должник находится в приведенных в военное положение войсках;

- при приостановке закона (либо другого правового документа), регулирующего данные взаимоотношения.

Если стороны прибегли к внесудебному разрешению спора, то течение срока приостанавливается на время проведения этой процедуры (либо на полгода, если срок отсутствует). Со времени окончания причины, по которой была совершена приостановка, течение срока давности продолжится.

Можно ли списать долг по кредиту или сделать перерыв?

Перерыв течения СИД происходит в том случае, если заемщик совершает поступки, которые говорят о том, что он признает долг (ст.203 ГК РФ). В соответствии с Постановлением Пленума ВС РФ №43 такими шагами могут быть:

- признание предъявленной претензии;

- изменение договора, откуда вытекает, что заемщик принимает долг;

- заявление клиента о перемене условий договора (например, об отсрочке платежей);

- акт сверки взаиморасчетов, скрепленный подписью банка.

Но если человек просто ответил на претензию банка и при этом не указал, что отвечает за этот долг, то такой ответ не считается признанием, поэтому перерыва не будет.

Также если клиент признал только часть долга, в том числе совершил периодический платеж, то это не говорит о том, что он согласен с задолженностью в целом. Т. е. этот взнос не может являться причиной для перерыва течения СИД по остальным взносам.

Когда шаги, говорящие о признании задолженности, совершил представитель заемщика, СИД прерывается только в том случае, если у него были необходимые полномочия (ст.182 ГК РФ). Если должник просто не совершает никаких действий и ничего не подписывает, то исковая давность не прерывается!

Учтите, что после перерыва СИД не продолжается, а начинается заново, то есть время, которое прошло до перерыва, в новый срок засчитано не будет!

Пример: заемщик должен был оплатить очередной платеж 15.04.2016 г., но просрочил и несколько месяцев не платил. Таким образом, с 15.04.2016 г. начался срок исковой давности. 15.09.2016 г. человек пришел в банк и написал заявление о рассрочке платежа, но потом снова перестал платить. В этом случае трехлетний СИД начнется заново с 15.09.2016 г.

Важно! Со всеми приостановками срок исковой давности (п.2 ст.196 ГК РФ) не может превышать 10 лет.

Может ли банк требовать долг после истечения срока давности

Может ли суд списать долг по кредиту, если истек срок давности?

В большинстве случаев банк не ждет, когда пройдут сроки, и подает в суд своевременно. Но даже если СИД уже прошел, заемщика вряд ли оставят в покое. Вероятно, работники кредитной организации будут звонить, приезжать, писать письма, пытаться надавить на поручителей или родственников. Но вот подавать в суд банк, скорее всего, уже не будет, так как если должник заявит о прошедшем сроке исковой давности, то суд все равно откажет в возбуждении дела.

Когда кредитор решит, что долг вернуть вряд ли удастся, он может уступить проблемный кредит коллекторам. Не секрет, что методы последних часто выходят за рамки дозволенного, о чем куча красноречивых отзывов в интернете.

В сети много статей о том, что надо якобы отозвать согласие об обработке своих персональных данных, и от заемщика отстанут. На самом деле, это ничего не даст. Согласно ст. 9 ФЗ №152, даже при отзыве банк или коллекторы вправе продолжить обработку персональных данных, если это нужно для реализации их законных прав и интересов. Но мало кто знает, что не так давно был принят ФЗ №230, в котором четко оговорено, кому, когда и как можно «доставать» должника.

Итак, коллектор не имеет права приходить к заемщику чаще 1 раза в неделю и звонить чаще:

- 1 раза за день;

- 2 раз в неделю;

- 8 раз в месяц.

В законе есть также ограничения на голосовые и текстовые сообщения. Личное общение не допускается в будние дни с 22:00 до 8:00, а в праздники и выходные с 20:00 до 9:00.

Запрещено угрожать, применять силу, вредить здоровью или имуществу, вводить человека в заблуждение или оказывать на него давление и т. д.

Нельзя сообщать о задолженности третьим лицам, раскрывать сведения о самом клиенте или его долгах. Чтобы избежать такой ситуации, трезво оценивайте свои силы. Прямо сейчас вы можете воспользоваться калькулятором расчета процентов по кредиту и узнать сумму ежемесячного платежа и сумму переплаты по кредиту.

Важно! По закону заемщик может отказаться от общения с кредитором или коллектором. Для этого необходимо отправить ему заявление заказным письмом или через нотариуса, либо просто вручить его под расписку.

Срок исковой давности по кредитному договору — три года. В течение этого времени организация может подать в суд на своего кредитного должника, его поручителей или правопреемников и добиться, чтобы вся кредитная задолженность была выплачена.

Сроки иска давности по кредиту

Любого заемщика интересует, есть ли срок давности по кредитам. Согласно п. 1 ст. 196 ГК РФ общая исковая давность по кредиту составляет три года. Правда, согласно п. 1 ст. 199 ГК РФ иск от кредитной организации в суде примут и за рамками обозначенного периода. О его истечении необходимо заявить в суде (до момента вынесения судебного решения), иначе дело рассматривается по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности по просроченным платежам

Теперь надо разобраться, с какого момента начинается срок исковой давности по кредиту. В соответствии с п. 1 ст. 200 ГК РФ указанный период начнется с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, в банк поступят данные.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 №43 срок исковой давности по кредиторской задолженности, которая на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Предположим, вам необходимо погашать кредит 20-го числа каждого месяца и в октябре 2018 года вы не смогли заплатить. Значит, дата первого просроченного платежа — 20.10.2018. С этой даты и будут отсчитываться искомые три года для конкретной просрочки (истекут они, соответственно, 20.10.2021), и так с каждой отдельной просрочкой.

Банк потребует только взыскания основного долга, тогда исковая давность по остальным платежам (такие как неустойка и т. д.) продолжит идти. Согласно п. 1 ст. 207 ГК РФ, если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Это происходит, если в договоре указана более поздняя (в сравнении с основным долгом) уплата процентов.

Если срок прерывается

В соответствии с ст. 202 ГК РФ срок исковой давности по кредиту приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего периода, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) имеют возможность воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры, или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

Согласно ст. 203 ГК РФ ход срока исковой давности прерывается, когда должник совершает действия, которые подтверждают признание им долга (признает претензию с указанием на признание долга и др., подробнее в п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности в соответствии с п. 2 ст. 196 ГК РФ (со всеми приостановками) равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее рассмотрим, как срок исковой давности по кредитам физических лиц соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные доверяющие будущему должнику люди. Им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность указывается в соответствующем договоре. При ее отсутствии — это год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. В случае если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать; поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей, но есть условия о возврате долга по частям, и если не внесен очередной платеж, то банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск данного времени банком не стоит, поскольку юристы кредитных организаций чаще всего подают иск вовремя.

Есть вероятность переуступки задолженности коллекторским агентствам. Их действия вряд ли будут приятным даже с учетом мер из ФЗ от 03.07.2016 №230. Не поможет и отзыв согласия на обработку ваших персональных данных: они продолжат обрабатываться в соответствии с п. 2 ст. 9 ФЗ от 27.07.2006 №152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 №353), то такая передача тоже законна.

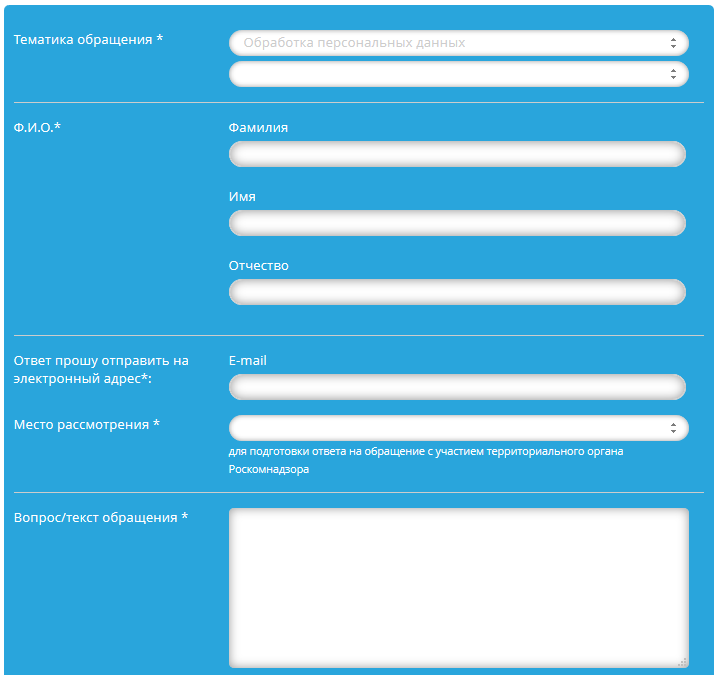

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор, для этого потребуются следующие шаги:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф. И. О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (оперируя фактами, которые вам известны).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по срокам исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда; пишите его в двух экземплярах, на одном из них должна стоять отметка о получении.

После этого банку откажут в иске и вы сможете забыть срок исковой давности по кредитам физических лиц.

Статья 196 Гражданского кодекса РФ устанавливает общий срок исковой давности три года. Так как кредитный договор имеет определенный срок исполнения, то течение исковой давности начинается по окончании действия кредитного соглашения. Продажа долга по кредиту банком коллекторскому агентству не влияет на отсчет срока исковой давности.

Срок давности по кредиту будет считаться соблюденным только в том случае, если в течение этого времени банк ни разу не обращался к заемщику по поводу возврата долга. При таких обстоятельствах просроченная задолженность по истечении трех лет аннулируется. Все требования кредитной организации или коллекторов по возврату долга будут незаконны. В случае если все-таки эти организации пытаются осуществить взыскание через суд через три года, заемщик может подать встречное ходатайство о прекращении производства в связи с истечением срока исковой давности по кредиту.

Вероятность возникновения такой ситуации, когда банк забывает о должнике, крайне мала. Кредитные организации бдительно следят за просрочкой и оперативно проводят работы по взысканию долга.

В любом случае заемщику не стоит надеяться на то, что банк о нем забудет, или умышленно уклоняться от контактов с финучреждением. Во-первых, недобросовестные банки могут специально на протяжении длительного срока не связываться с заемщиком, а под конец срока исковой давности предъявить ему требования выплатить кредит с начисленной неустойкой за весь период. Во-вторых, кредитная история при любом раскладе будет испорчена.

Поэтому заемщику лучше всего в любой ситуации идти на контакт с банком, а в случае ухудшения своего финансового положения просить кредитную организацию о реструктуризации долга.

Кредитные платежи — один из основных источников дохода для банка. Поэтому долги у заемщиков взыскиваются упорно (сначала самим кредитором, затем коллекторами и судебными инстанциями). Но со временем даже крупную задолженность можно аннулировать — для этого законом предусмотрен срок исковой давности по кредиту. Bankiros.ru объясняет, что стоит за этим термином.

Что такое срок исковой давности

Срок исковой давности (СИД) — определенный временной отрезок, в течение которого кредитор может подать в суд на заемщика, чтобы взыскать долг. Также допускается иск в отношении со-заемщиков, поручителей, правопреемников и наследников. Срок исковой давности составляет 3 года.

В интересах банка — получить свои деньги до того, как истечет СИД. Например, если должник оформлял кредит с поручителем, то банк начинает звонить и ему тоже. Если долг был застрахован, то звонить будут в том числе и страховой компании. Банк будет делать все, чтобы получить свои деньги обратно:

- звонить и писать на личный номер заемщика;

- известит супруга/супругу, по месту проживания заемщика и ближайших родственников;

- начнет звонить и писать работодателю;

- привлечет коллекторов, чтобы вернуть долг;

- обратится с иском в суд — это финальная мера.

После истечения СИД кредитор все равно может подать в суд, но право заемщика — официально заявить о том, что исковая давность истекла. Если об этом не сообщить, то судья может рассмотреть дело в соответствии с полученными документами и вынести решение. То есть по факту банк может взыскать долг в любое время, если заемщик будет молчаливым.

Как рассчитать срок исковой давности

Закон однозначен в одном — срок исковой давности составляет три года. Но в судебной практике сложилось два подхода, по которым начинается его отсчет:

- с даты, когда закончился срок кредитного договора (не касается кредитных карт и бессрочного кредитования);

- с числа, когда банк обнаружил непогашенную задолженность у человека и сообщил ему об этом, то есть попытался взыскать долг.

Большинство судей использует второй подход к расчету СИД — без привязки к сроку действия кредитного договора. То есть, как только банк обнаружил просрочку, он уведомляет об этом заемщика — с этого момента начинает действовать срок исковой давности.

Важно! Срок исковой давности обнуляется, если с момента формирования долга заемщик вышел на связь с банком или заплатил ему хотя бы часть средств. Например, первая просрочка образовалась 1 мая 2020 года — с этого дня начинается отсчет СИД. Но если 1 июня заемщик придет в отделение и пообщается с менеджером, трехгодичный период стартует заново. Другой вариант: 1 июня заемщик частично погасит долг через мобильный банк. Это тоже обнулит СИД.

Как прерывается срок исковой давности

Из примера выше выходит, что прервать срок исковой давности — значит признать факт задолженности перед банком. По закону это можно сделать несколькими способами:

- как мы уже писали выше — был зафиксирован контакт заемщика с банком или частично оплачен долг;

- договор изменен и подписан, по его условиям становится понятно, что человек долг признает;

- клиент написал заявление о смене условий — например, попросил кредитные каникулы или вовсе подал заявку на рефинансирование;

- был составлен акт взаиморасчетов, который скрепляется подписью и печатью банка.

Последний нюанс — если должник полностью внес сумму долга, то срок дальше не считается, он полностью прекращается.

Может ли банк требовать долг после СИД

Понятие исковой давности никак не мешает банку попытаться вернуть свои деньги даже через несколько десятков лет. Они могут продолжать писать письма, звонить, приходить на работу. Прекратиться это может только по решению суда, если он постановит отозвать у банковских работников ваши данные. Для этого следует написать специальное заявление.

Важно понимать, что истечение СИД не снимает с должника обязательств перед банком. Когда человек берет кредит, он ставит свою подпись под обязательством его выплатить.В суде можно заявить, что исковая давность истекла, если:

- банк не контактировал с должником и не пытался вернуть свой долг;

- клиент не платил, не приходил в банк, не отвечал на звонки.

Тогда можно подготовить прошение о том, что СИД истек. Суд утвердит это право и снимет обязательство. Но на практике это маловероятно, потому что банковские работники будут постоянно пытаться связаться с должником и его окружением.

Как происходит взыскание задолженности и можно ли не платить?

Взыскание происходит в следующей последовательности:

- банк или МФО связывается с должником;

- если клиент не платит, то его долг передается внутренней службе взыскания, предлагаются варианты каникул или рефинансирования;

- если человек не выплачивает, то продается задолженность другой организации – коллекторам;

- обращение в суд.

По решению судьи долг могут удерживать из зарплаты либо продадут часть имущества должника, чтобы хватило покрыть задолженность и судебные расходы.

Сами кредиторы крайне редко идут на списание долгов. Например, МФО списывает всего 1-3% от общего количества должников, а банки — и того меньше. Если кредитор или коллекторы не допускают ошибок в делопроизводстве, то задолженность можно назвать вечной. Со временем у человека появится имущество или он устроится на работу, из зарплаты все равно вычтут долг. Поэтому не платить по долгам — затруднительно.

Что еще нужно знать про срок исковой давности

Даже если прошло 3 года, банки могут настоять на искусственном продлении срока давности или его обнулении. Здесь важно знать свои права:

- Факт общения заемщика с кредитором нужно доказать — документально или, например, предоставив запись телефонного разговора;

- Просто визит в банк не доказывает, что заемщика известили о долге. Например, он мог просто снимать в отделении деньги;

- Передача долга другому банку или коллекторам не влияет на срок исковой давности;

- Срок исковой давности не изменить по соглашению сторон — его расчет регулирует закон.

И последнее — не стоит уклоняться от общения с банком в надежде, что про кредит забудут. В реальности заемщику трудно исчезнуть: финучреждения находят способ известить о долге. А если так произойдет, возвращать придется не только изначальную стоимость кредита. К моменту, когда вас обнаружат, по долгу уже успеют начислить штрафы и пени — это огромная переплата.

2 0 0 0 0 Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 6 029 просмотров Расскажите друзьям: Подпишитесь на Bankiros.ru![]()