Содержание

- Обособленное подразделение: что это и почему его надо регистрировать

- Открытие обособленного подразделения в 2020 г.

- Регистрация обособленного подразделения 2020 в налоговой инспекции

- Постановка на учет по месту нахождения одного из подразделений

- Регистрация обособленного подразделения в ФСС

- Регистрация обособленного подразделения в ПФР

- Особенности оформления

- Особенности регистрации ООО в другом городе: создание обособленного подразделения юрлица

- Пример 1. Не признание обособленного подразделения

- Пример 2. Признание обособленного подразделения

- Открытие ОП в другом городе: пошаговые действия

- Как правильно составить сообщение в налоговую для регистрации ОП в другой местности

- Как ОП поставить на учет во внебюджетных фондах (ПФР и ФСС)

- Распространенные ошибки при регистрации ООО в другом городе либо регионе

- Ответы на часто задаваемые вопросы

Добавить в «Нужное»

Обновление: 26 февраля 2020 г.

Организация может принять решение начать вести деятельность по адресу, отличному от места ее нахождения. Например, открыть магазин в другом городе, склад на соседней улице, дополнительный пункт оказания услуг в другом регионе. Во всех таких случаях потребуется открыть обособленное подразделение. Эта консультация посвящена порядку регистрации обособленного подразделения в 2020 г. (дана пошаговая инструкция). Порядок открытия филиалов и представительств юридического лица мы рассматривать не будем. Итак, как зарегистрировать обособленное подразделение в 2020 году?

Обособленное подразделение: что это и почему его надо регистрировать

Обособленное подразделение – это любое территориально обособленное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). О том, какими признаками должно обладать подразделение для того, чтобы его необходимо было поставить на учет в налоговой инспекции, мы рассказали . Поэтому повторяться не будем. Скажем лишь, что обособленное подразделение надо поставить на учет в налоговой инспекции в определенные сроки. Иначе организации грозит штраф.

Открытие обособленного подразделения в 2020 г.

Первый вопрос, который возникает при создании обособленного подразделения ООО, а требуется ли решение о создании обособленного подразделения? Обязанности оформлять такое решение нет. Однако оно может пригодиться для решения определенных организационных вопросов. Каких? Читайте отдельную консультацию об этом. Там же вы найдете образец приказа о создании обособленного подразделения.

Какие еще документы нужны для открытия обособленного подразделения в 2020 г.? Для регулирования работы обособленного подразделения можно утвердить положение об обособленном подразделении ООО. Образец такого документа мы привели .

Срок открытия обособленного подразделения в 2020 г. не установлен. То есть с момента принятия решения о создании подразделения до момента, когда подразделение фактически начнет вести деятельность, может пройти хоть полгода. Но есть срок регистрации открытого обособленного подразделения в налоговой инспекции.

Регистрация обособленного подразделения 2020 в налоговой инспекции

Следующий шаг – это регистрация обособленного подразделения в ИФНС. Для регистрации нужно подать уведомление по определенной форме. Подробно об этом мы рассказали в отдельной консультации. Там же приведен срок регистрации обособленного подразделения в налоговой в 2020 г. А посмотреть образец заполнения уведомления об открытии обособленного подразделения по форме С-09-3-1 можно .

Как зарегистрировать обособленное подразделение в другом городе? По точно такой же схеме – путем подачи уведомления по форме С-09-3-1 в ИФНС по месту нахождения организации (подп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ).

По итогам регистрации обособленного подразделения организации выдается уведомление о постановке на учет в налоговом органе. Об этом читайте отдельную консультацию.

Постановка на учет по месту нахождения одного из подразделений

Налоговый кодекс предусматривает упрощенную процедуру одновременной регистрации нескольких обособленных подразделений, расположенных в пределах одного муниципального образования, в Москве, в Санкт-Петербурге или в Севастополе (п. 4 ст. 83 НК РФ). Об этом мы рассказали .

Регистрация обособленного подразделения в ФСС

Регистрация обособленного подразделения в ФСС производится, если подразделение начисляет выплаты работникам и имеет расчетный счет в банке (п. 2 ч. 1 ст. 2.3 Закона от 29.12.2006 N 255-ФЗ). Для регистрации не позднее 30 календарных дней со дня создания подразделения нужно направить в ФСС по месту его нахождения (п. 6-10 Порядка, утв. Приказом Минтруда от 29.04.2016 N 202н):

- заявление (форма утверждена Приказом ФСС от 22.04.2019 N 217);

- справку об открытии счета обособленному подразделению;

- приказ о наделении обособленного подразделения полномочиями по начислению выплат физлицам или положение об обособленном подразделении, из которого следует, что подразделение самостоятельно начисляет выплаты работникам.

Регистрация обособленного подразделения в ПФР

Такая регистрация необходима, только если обособленное подразделение начисляет выплаты работникам и имеет счет в банке (подп. 3 п. 1 ст. 11 Закона от 15.12.2001 N 167-ФЗ). Нужно подать в ИФНС по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц (Приложение N 1 к Приказу ФНС от 10.01.2017 N ММВ-7-14/4@). Срок подачи уведомления – месяц со дня издания приказа о наделении подразделения такими полномочиями (Письмо Минфина от 05.05.2017 N 03-15-06/27777). Далее ИФНС сама передаст информацию в ПФР для регистрации обособленного подразделения в территориальном отделении Пенсионного фонда.

Особенности оформления

Согласно ст. 8 ФЗ №129, учредитель компании может оформить ООО по юридическому адресу, не учитывая место прописки владельца. Именно местонахождению центрального офиса уделяется внимание при регистрации. Следовательно, учредитель может открыть ООО в одном городе, а вести деятельность в другом.

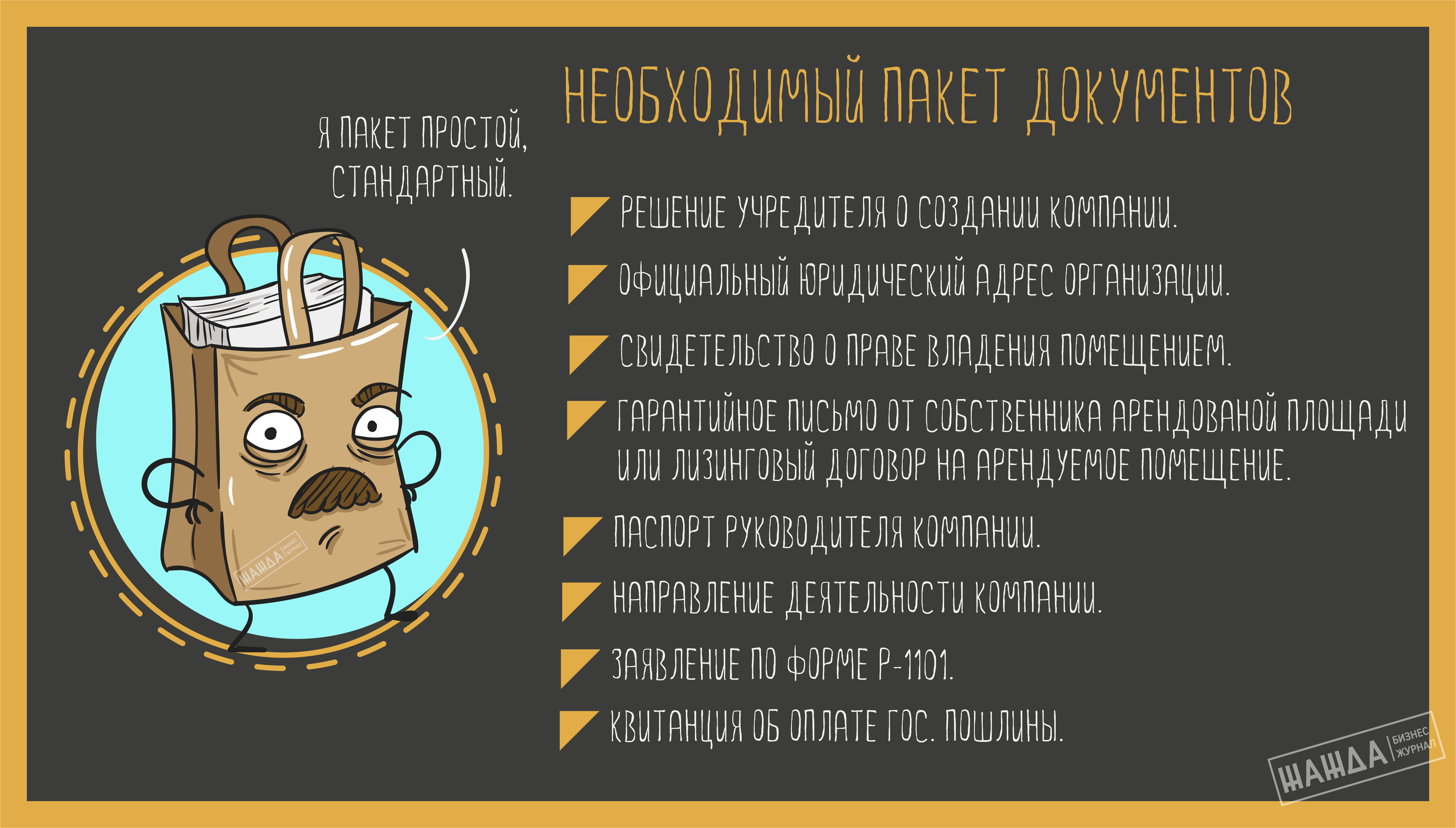

Для того чтобы открыть ООО в другом городе, необходимо подготовить стандартный пакет документов:

- Решение учредителя о создании компании (название, функции, устав).

- Официальный юридический адрес организации.

- Свидетельство о праве владения помещением (лист выписки из ЕГРП).

- Гарантийное письмо от собственника арендованной площади или лизинговый договор на арендуемое помещение.

- Паспорт руководителя компании.

- Направление деятельности компании (для оформления кодов).

- Заявление в форме Р-11001.

- Квитанция об оплате госпошлины (4000 руб.).

Если ООО зарегистрировано в одном городе, а ведет деятельность в другом, учредитель может создать обособленное подразделение, но оно не будет являться официальным филиалом компании. Перерегистрация ООО не требуется. Однако, согласно ст. 23 НК РФ, руководитель обязан подать документы в региональную налоговую службу и на протяжении всей деятельности уплачивать налоги в местный бюджет.

Главное условие для открытия ООО в другой области – наличие юридического адреса у компании. Именно он будет зафиксирован в налоговой, на него будет приходить корреспонденция, и туда могут прийти клиенты.

Если ООО зарегистрировано в одном городе, а ведет деятельность в другом, учредитель может создать обособленное подразделение, но оно не будет являться официальным филиалом компании.

Законодательством не предусмотрена обязательная привязка места прописки учредителя к юридическому адресу компании. Следовательно, вы можете проживать в одном городе, а вести деятельность в другом, своевременно уплачивая налоги. Какой адрес вы выберете в качестве юридического – арендованную площадь, личную недвижимость или купленный адрес, решать только вам.

Правовую сторону вопроса о порядке регистрации, учреждении ООО определяют, по сути, два основных нормативных акта:

- ФЗ РФ № 129 от 08.08.2001.

- ФЗ РФ № 14 от 08.02.1998.

Согласно применяемым законодательным нормам регистрация ООО возможна по месту нахождения постоянно функционирующего исполнительного органа. Если таковой отсутствует, то месту пребывания иного органа (лица), которое имеет соответствующие полномочия, и посему вправе действовать от имени юрлица. Об этом свидетельствует ст. 8 ФЗ РФ № 129. Речь здесь идет о главе, руководителе (директоре, гендиректоре) и юрадресе ООО.

Важно! Регистрация и существование ООО без юрадреса не возможна.

В качестве юрадреса можно использовать арендованное нежилое помещение, дом. адрес собственника (в том числе учредителя, директора). Законодательство разрешает также покупать юрадрес. Следует иметь в виду, что именно он будет зафиксирован в ЕГРЮЛ.

Глава ООО должен постоянно пребывать по данному зарегистрированному адресу — ведь через него будет осуществляться связь с обществом, его руководителем. Перечисленные нормы законодательства являются обязательными и касаются всех юрлиц.

Допускается также открытие ООО без учета прописки учредителей по заявленному юрадресу. Отсюда следует, что открыть ООО в ином городе (регионе) можно, но при условии, что там будет находиться его постоянный исполнительный орган.

Т. е. как таковой привязки регистрации данных лиц к юрадресу на законодательном уровне не имеется. В рассматриваемой ситуации ключевую роль играет лишь место расположение головной структуры, центрального офиса. Таким образом, открыть ООО можно в одном городе, а вести деятельность в другом.

Читайте также статью: → Обязательно ли ООО иметь расчетный счет.

Особенности регистрации ООО в другом городе: создание обособленного подразделения юрлица

Когда ООО зарегистрировано в одном городе, а деятельность ведет в другом, говорят об образовании обособленного подразделения (далее по тексту в сокращении — ОП), которое:

- не наделяется правами юрлица и располагается вне места его нахождения, «изолированно»;

- открыто на период более месяца;

- имеет не менее одного оснащенного стационарного рабочего места;

- может иметь свою печать с балансом, но при этом бухгалтерия ведется консолидировано.

Для целей признания ОП факт его создания фиксировать в учредительных и иных документах ООО не обязательно. В связи с вышесказанным, интересным представляется мнение МНС РФ по этой части, изложенное в доступных документах, датированных прошедшими годами, но не утратившими значимость.

МНС РФ, обращая внимание на перечисленные выше факты, отмечает следующее. Создание даже одного рабочего стационарного места за пределами нахождения организации уже является основанием для постановки на учет в ИФНС по месту расположения ОП. Данная норма является обязательной и оспариванию не подлежит.

К сведению, как свидетельствуют установки ст. 209 ТК РФ , рабочее место — это место, которое контролирует наниматель и где работник должен пребывать в силу выполнения своих трудовых обязанностей.

МНС РФ, Письмо № 09-3-02/1912 от 29.04.2004.

Обособленное подразделение не приравнивается к филиалу либо представительству юрлица (ООО).

Ст. 23 НК РФ обязывает всех налогоплательщиков своевременно вставать на учет, отчитываться перед налоговой установленным порядком и, соответственно, уплачивать положенные по закону налоги.

Отсюда следует, что при образовании ОП его необходимо зарегистрировать, т. е. поставить на учет в местной ИФНС. Настоящий порядок регламентирует п.1ст. 83 НК РФ. Если данное подразделение создается на одной территории, рядом с самим обществом, то его регистрация не производится.

Следует отметить, что после оповещения ИФНС ОП применяет ту же систем налогообложения, что и головная структура. Обособленное подразделение вправе самостоятельно отчитываться перед налоговой, платить НДФЛ, а также сборы на прибыль, транспорт, имущество и соответствующие взносы в фонды.

Пример 1. Не признание обособленного подразделения

Директор ООО заключил трудовой договор с гражданином И. Н. Встречным по части дистанционной работы. Условия соглашения таковы, что данный сотрудник вправе трудиться вне места нахождения нанимателя.

Взаимодействие двух сторон, И. Н. Встречного и директора ООО, происходит в интерактивном режиме, дистанционно, посредством сети Интернет. По сути, данный сотрудник находится за пределами стационарного оборудованного рабочего места, которое подконтрольно нанимателю.

Отсюда следует, что понятие дистанционной работы применительно к нормам ТК РФ, не позволяет признать обособленное подразделение по месту нахождения дистанционного работника И. Н. Встречного.

Пример 2. Признание обособленного подразделения

ООО собирается арендовать складские помещения в соседнем городе для хранения заменителей кожи и иного искусственного сырья. Предполагается, что работать склад будет по определенному графику. Постоянных работников там не будет. Еженедельно туда будут приезжать два человека для того, чтобы привести и увести необходимое количество сырья.

В рассматриваемой ситуации складские помещения могут признаваться обособленным подразделением. По—мнению экспертов, работники ООО приезжают на склад для выполнения конкретной работы, что обуславливает создание стационарного рабочего места. Соответственно, ОП подлежит регистрации.

Открытие ОП в другом городе: пошаговые действия

Для целей регистрации ОП применяется упрощенная схема.

Последовательность действий такова: сначала открывают подразделение, затем об этом сообщают налоговой. Это значит, что до обращения в ИФНС у ОП уже должен быть свой адрес и как минимум одно оборудованное рабочее место. Вопросами регистрации занимается, как установлено, глава ООО (директор).

| Схема регистрации ОП в налоговой | Описание кратко |

| Издание приказа об образовании ОП | Действителен после подписи директора |

|

Подготовительные работы по открытию ОП |

Подготовка включает:

· аренду (покупку) помещений; · оборудование рабочих мест; · поиск персонала и прием его на работу (перевод работников из «центра»); · назначение руководителя (если нужно) |

|

Сбор документов |

Кроме заявления (сообщение в ИФНС) могут понадобится:

· паспорт директора (если он обращается лично); · заверенная доверенность для представителя (если решать вопросы по регистрации ОП уполномочат его) |

|

Написание заявления |

Для этого используется типовая форма С-09-3-1, которая именуется как «Сообщение о создании на территории РФ ОП…» |

|

Обращение в налоговую |

Документы подавать следует в свою ИНФС, т. е. по месту нахождения, юрадресу ООО.

Сделать это можно при личном посещении, посредством почтового отправления либо, если есть ЭЦП, через телекоммуникационные каналы связи |

|

Регистрация ОП |

Производится ИФНС на основании представленного заявителем сообщения в срок до 5 дней.

Как итог, обратившегося извещают о факте регистрации ОП |

По окончании всей процедуры регистрирующая ИФНС самостоятельно пересылает документы, касающиеся ОП, в ту налоговую, где сформировано новое подразделение. Следует отдельно обратить внимание, что в Устав сведения об открытом ОП не заносятся.

К сведению, если уже действующее и зарегистрированное ОП переезжает в другой город, то обязательно осуществляются следующие действия. Сначала ОП закрывают в одном городе, а затем открывают на новом месте работы — в другом городе.

Как правильно составить сообщение в налоговую для регистрации ОП в другой местности

Для данного заявления установлена типовая форма С-09-3-1, которая утверждена Приказом ФНС РФ № ММВ-7-6/362@ от 09.06.2011. Бланк состоит из 2 страниц. Первая содержит информацию об ООО и заявителе, а вторая — о регистрируемом ОП. Заполняются обе директором либо его доверенным лицом..

| Что нужно указать в форме | Несколько подробнее |

| Сведения об ООО | ИНН, КПП, полное название, ОГРН |

|

Данные заявителя |

ФИО, код («3» — для главы ООО либо «4» — для доверенного лица), ИНН, контакты, паспортные данные либо реквизиты доверенности |

| Реквизиты налоговой | Прописывается действительный код регистрирующей ИФНС |

| Количество ОП, которые открываются | В зависимости от их числа записывается: «0001» и т. д. |

| Причина обращения в ИФНС | Записывается «1» (т. е. образование ОП) |

|

Сведения об открывающемся ОП |

Название, действительный адрес, код ОКВЭД согласно направлению его деятельности, дата образования подразделения |

Страница 2 оформляется на каждое открываемое ОП. Соответственно в готовом виде сообщение датируется и подписывается заявителем. При наличии на нем проставляется печать.

Как ОП поставить на учет во внебюджетных фондах (ПФР и ФСС)

Сведения об открытии ОП для целей учета подаются в ПФР и ФСС только в определенных случаях. В общем случае постановка производится по месту расположения действующего ОП.

| Особенности постановки на учет ОП в ПФР и ФСС | Что следует знать заявителю |

| Установленные сроки обращения в фонды | Не позднее 30 дней после регистрации ОП |

|

Условия постановки (каких подразделений это касается) |

ОП должно иметь свой баланс, счет в банке, выплачивать вознаграждения за труд физлицам.

Если этого нет, то в фонды обращаться не надо |

|

Документы для подачи в фонды (заверенные нотариально копии) |

Надлежащее заявление для постановки на учет именно в фондах;

свидетельство о постановке на учет ООО в ИФНС; уведомление об имевшей место регистрации в фондах (для ПФР); извещение о регистрации в качестве страхователя (для ФСС); директорский приказ об открытии ОП, иные документы по части его образования и деятельности |

| Срок рассмотрения обращения заявителя и постановки на учет | Стандартно за 5 дней решается данный вопрос, после чего заявитель вправе забрать соответствующее уведомление |

Никакие госпошлины при регистрации ОП и последующей постановке его на учет в фондах, оплачивать не нужно. Все траты ограничиваются оплатой нотариальных услуг по заверке ксерокопий.

Распространенные ошибки при регистрации ООО в другом городе либо регионе

Ошибка 1. Вопреки ошибочному мнению некоторых заявителей регистрация ООО не осуществляется по месту жительства учредителей.

Общий порядок, установленный ФЗ РФ № 129, свидетельствует о том, что регистрация ООО производится исключительно по месту нахождения его юрадреса. Данное правило является незыблемым и применяется повсеместно.

Ошибка 2. Все виды территориальных отделений ООО, которые находятся в другом городе, подлежат госрегистрации. Причем как офисные, так и торговые помещения исключением не являются. Их также регистрируют как обособленное подразделение установленным порядком.

Читайте также статью: → Самостоятельная ликвидация ООО.

Ответы на часто задаваемые вопросы

Вопрос№1: Нужно ли перерегистрировать ООО, если в другом российском городе создано его обособленное подразделение?

Нет, не нужно. Согласно пп. 3 п. 2 ст. 23 НК РФ следует сообщить о создании данного подразделения в региональную местную налоговую. Причем сделать это нужно обязательно и не позднее месяца с момента его формирования.

Таким образом будет выполнено требование п. 1 ст. 83 НК РФ о постановке на учет юрлиц (ООО) по месту расположения каждого его обособленного подразделения.

Вопрос №2: Что грозит тем, кто вовремя не заявил об образовании своего подразделения в ином городе?

Данные действия расцениваются как нарушение. Соответственно, нарушителя привлекают к ответственности. Штрафные санкции применяются в следующих размерах и случаях:

- Неподача каждого необходимого документа по п. 1 ст. 126 НК РФ – 200 руб.

- Нарушение сроков предоставления требуемых сведений в налоговую (отказ от представления) по ч. 1 ст. 15.6 КоАП РФ – штрафуют должностных лиц от 300 до 500 руб.

- Если юрдицо осуществляет деятельность без постановки на учет, нарушая установленный порядок, то по п. 2 ст. 116 НК РФ с него взыскивают 10% от полученной в этот период прибыли, но не менее 40 000 руб.

Вопрос от читательницы Клерк.Ру Иры (г. Красноярск)

Организация (ОСН) находится в Красноярском крае. Открыли обособленное подразделение в другом крае. В обособленном подразделении трудоустроены сотрудники, у обособленного подразделения нет б/счета и выделенного баланса. Весь учет ведется в головной организации.

Подскажите куда платить налоги (с прибыли, НДС, на имущество, зарплатные налоги) по обособленному подразделению?

По месту нахождения обособленного подразделения организации, не имеющего отдельного баланса, Вам следует:

- перечислять исчисленные и удержанные суммы налога на доходы физических лиц в отношении сотрудников, принятых на работу в обособленное подразделение (п. 7 ст. 226 Налогового кодекса).

Кроме того, не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своего учета (по месту нахождения обособленного подразделения) сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно (п. 2 ст. 230 НК). По данному вопросу см. также Письмо МФ РФ от 29.03.2010 г. №03-04-06/55; 📌 Реклама

- уплачивать авансовые платежи и суммы налога на прибыль, подлежащие зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, исходя из доли прибыли, приходящейся на эти обособленные подразделения (определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества в целом по налогоплательщику) (п. 2 ст. 288 НК). Кроме того, представлять в налоговый орган по месту нахождения обособленного подразделения налоговые декларации (в объеме, указанном в п. 1.4 Приказа ФНС РФ от 15.12.2010 г. №ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения»):

— по итогам отчетных периодов — не позднее 28 календарных дней со дня окончания соответствующего отчетного периода;

— по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (п.п. 3, 4 ст. 289 НК);