Содержание

- Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

- Сделка по приобретению дома за материнский капитал

- Порядок действий при покупке дома за средства маткапитала

- Как продать дом купленный на материнский капитал?

- Как обналичить мат капитал на покупку дома

- Что такое доля

- Можно ли купить долю в доме?

- Можно ли купить пол дома на материнский капитал

- Как купить часть дома?

- Сроки

- Как правильно расписать доли в доме

- Обязательство выделения долей

- Полезное видео

Согласно п. 2 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных постановлением Правительства РФ от 12.12.2007 N 862, лицо, получившее государственный сертификат на материнский (семейный) капитал, вправе использовать средства (часть средств) материнского (семейного) капитала на приобретение или строительство жилого помещения, осуществляемые гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанных средств организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели.

То есть средства материнского капитала могут быть использованы для покупки жилого помещения.

Половина дома (1/2 доли в праве общей долевой собственности на жилой дом) требованиям жилого помещения полностью соответствует.

Единственный нюанс — средства материнского капитала могут быть направлены для приобретения именно дома (части дома), но не на покупку земельного участка.

Как правило, при продаже дома или его части продается и соответствующая часть земельного участка, на котором расположен жилой дом.

Для одобрения такой сделки Пенсионным фондом РФ (перечисление денег по материнского сертификату после государственной регистрации перехода права собственности на объекты к покупателю) необходимо в договоре купли-продажи сразу предусмотреть стоимость части земельного участка и оплату этой части собственными денежными средствами покупателя, а также указать стоимость доли в жилом помещении, на которую можно потратить полностью средства материнского капитала, при совпадении продажной цены доли в доме и средств материнского капитала либо произвести доплату недостающей части за счет собственных средств покупателя.

Также в договоре необходимо указать, каким конкретно помещениям на техническом плане (паспорте БТИ) соответствует приобретаемая доля в доме, площадь и номера на поэтажном плане, поскольку на данный нюанс Пенсионный фонд РФ также обращает внимание при переводе денежных средств по материнскому сертификату.

При условии, что в залог к банку передается часть жилого дома и часть земельного участка под домом, банки обычно выносят положительное кредитное решение по объекту недвижимости.

Итак, главное требование — оплата стоимости земельного участка или его части должна быть произведена собственными денежными средствами, оплата стоимости приобретенного недвижимого имущества за счет средств материнского капитала возможна целиком.

В соответствии ст. 10 закона № 256-ФЗ от 29.12.2006, сертификат на семейный капитал можно использовать на покупку жилого дома. Если средства для приобретения не берутся в долг в виде жилищного кредита, воспользоваться данным направлением можно только после исполнения ребенку 3 лет. Если же семья приняла решение внести первоначальный взнос по ипотеке либо погасить уже имеющийся жилищный кредит, это можно сделать безотлагательно.

На практике довольно часто люди в надежде заполучить материнский капитала на руки предпринимают действия к обналичиванию сертификата через покупку ветхого дома, не пригодного для проживания. Нужно понимать, что за достаточно длительный срок действия программы маткапитала, правоохранительным органам не составит труда пресечь эти незаконные схемы.

Поэтому, покупая дом с привлечением средств господдержки, нужно действовать исключительно в рамках законодательства.

Можно ли купить дом на материнский капитал если ребенку нет 3 лет без ипотеки?

В соответствии с п. 6 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ средствами господдержки в виде маткапитала в общем случае можно воспользоваться по истечении 3-х лет после того, как было получено право на них. Направить маткапитал на приобретение жилого дома до 3 лет можно только в данных случаях:

- на внесение первого взноса по жилищному кредиту;

- на погашение кредита, который был взят на покупку жилого помещения.

После исполнения ребенку 3-х лет, родители могут воспользоваться семейным капиталом на приобретение жилого дома без привлечения ипотеки, когда захотят. В данной ситуации сделка может проходить в максимально простой форме с минимальным пакетом бумаг:

- паспорт мамы;

- сертификат на маткапитал (или его дубликат);

- СНИЛС;

- св-ва о рождении детей;

- копия св-ва о государственной регистрации права собственности на жилье (с 1 января 2017 года — выписка из ЕГРН);

- копия договора купли-продажи жилого дома.

Когда семья хочет использовать сертификат до 3 лет, сделка усложниться тем, что для этого потребуется оформление ипотечного кредита, выданного конкретно на покупку жилья.

Однако существуют и определенные плюсы покупки жилья под маткапитал с привлечением ипотечных средств:

- Можно гасить ранее взятую ипотеку, которая была оформлена до возникновения права на капитал.

- Семейный капитал можно внести в качестве первоначального взноса на получение ипотеки (хотя зачастую практически это бывает сделать затруднительно).

- Выделенными деньгами можно погасить не только задолженность по кредиту, но и начисляемые по нему проценты.

При этом сертификатом нельзя погашать штрафы и пени маткапиталом нельзя, как и тратить его на погашение потребительских и иных кредитов, которые не направлены на приобретение жилья.

Сделка по приобретению дома за материнский капитал

Приобретение дома с использованием маткапитала, по сути, не сильно отличается от обычной сделки такого вида:

- В результате сделки продавец дома (юридическое либо физическое лицо) по договору купли-продажи передает права собственности приобретаемого жилья.

- Со стороны покупателя может выступить как обладатель сертификата единолично, так и сразу совместно с детьми и супругом.

- Оплатить обязательства по договору купли-продажи покупатель может:

- маткапиталом с доплатой собственных средств;

- только средствами материнского (семейного) капитала;

- деньгами, полученными на приобретение дома по кредитному договору, в отношении которого сертификатом на капитал можно воспользоваться:

- чтобы уплатить первоначальный взнос;

- чтобы погасить долг и проценты по кредиту.

При покупке дома на средства из семейного капитала существует нюанс: деньги переводятся только посредством безналичного расчета. Пенсионный фонд переводит деньги на счет физического или юридического лица, которое реализует недвижимость либо на счет жилищного кооператива.

Выбирая жилье, нужно предупредить продавца, что оплата покупки будет происходить с помощью сертификата. Процедура оформления данных сделок более сложная, и деньги поступят в ПФР на счет продавца через два месяца после начала сделки.

Если семья хочет заключить договор купли-продажи недвижимости с использованием маткапитала без кредита, то заранее необходимо учесть требования ПФР. Если же было принято решение взять жилищный кредит с погашением из средств семейного капитала, то договор купли-продажи составляется как при стандартной покупке недвижимости в ипотеку (тогда расчеты маткапиталом будут происходить не с продавцом жилья, а с банком в рамках кредитного договора).

Требования к жилому дому и участку земли

Соответственно п. 3 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ, приобретаемый за счет средств господдержки дом должен находиться на территории России. Также необходимо его соответствие статусу жилого помещения (ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47):

Жилой дом — отдельно стоящее здание из комнат, которые предназначены для непосредственного проживания в них, и вспомогательных помещений (для бытовых нужд).

Жилье должно соответствовать техническим и санитарным требованиям, т.е. в нем возможно постоянное проживание:

- в населенных пунктах без центральных инженерных сетей возможно отсутствие водопровода и канализации;

- в газифицированных районах необходимо наличие центрального газоснабжения;

- в обязательном порядке наличие электроосвещения, вентиляции и отопления;

- в обустроенных местностях предполагается наличие в доме инженерных систем водоотведения, горячего и холодного водоснабжения.

На сегодняшний день жилой дом может быть размещен на участках земли, которые предназначены для различных видов использования (Приказ Минэкономразвития РФ от 01.09.2014 года № 540):

- Земля для личного подсобного хозяйства (ЛПХ) — возможно размещение жилого дома, который не разделяется на квартиры и не выше 3 этажей.

- Земля для индивидуального жилищного строительства (ИЖС) — можно разместить индивидуальный жилой дом, высота которого будет составлять также не больше 3-х этажей.

Образец договора купли-продажи дома

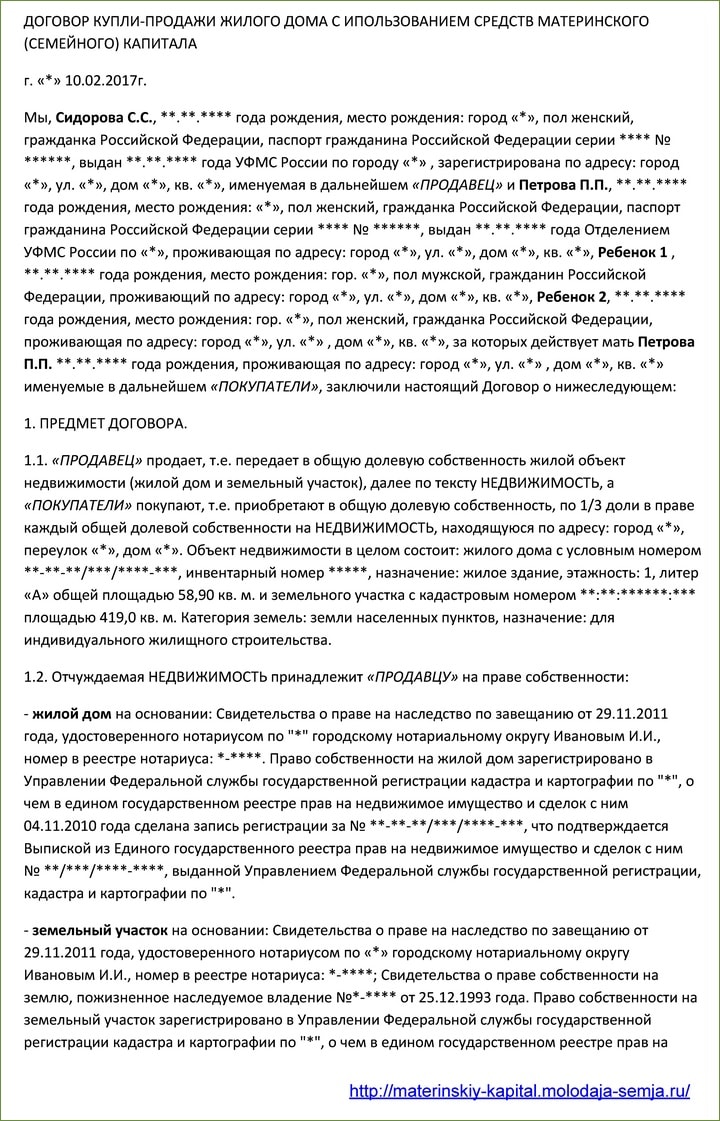

Главная особенность договора купли-продажи дома за деньги из маткапитала заключается в том, что покупатель на момент покупки дома не имеет на руках средств для полной либо частичной оплаты стоимости приобретаемого жилища. Чтобы средства семейного капитала были переведены на счет продавца, покупателю нужно после подписания договора купли-продажи обратиться в ПФР с пакетом документов.

Приведем образец договора купли-продажи дома с использованием средств маткапитала в качестве частичной оплаты общей суммы по сделке, которая предполагает также покупку участка земли, на котором расположено строение.

В данном договоре есть ключевой момент, который заключен в разделении цены договора на стоимость земли и дома, т.к. средства маткапитала можно потратить только на покупку дома (не учитывая стоимость продаваемого с ним участка, которую покупатель должен оплатить из личных средств).

В договоре необходимо указывать общую сумму сделки с указанием, какие средства уплачиваются продавцу в счет стоимости участка и дома. При этом:

- собственные средства в счет стоимости земли покупатель оплачивает в момент заключения договора;

- окончательный расчет происходит путем безналичного перечисления материнского (семейного) капитала из ПФР продавцу в трехмесячный срок после подписания договора (ПФР может рассматривать заявление и перечислять деньги в срок не более 2 месяцев, с учетом этого время указано с запасом).

Порядок действий при покупке дома за средства маткапитала

Из всего вышесказанного становится понятно, что купить жилой дом на средства господдержки возможно 2 способами:

- после достижения ребенком 3-х лет — напрямую по договору купли-продажи;

- не дожидаясь 3 лет — по кредитному договору.

Приведем ниже для каждого из данных случаев подробную пошаговую инструкцию.

По договору купли-продажи

Сертификат на маткапитал может стать существенным подспорьем при покупке дома за счет собственных средств покупателей. Рассмотрим шаги, которые необходимо предпринять для совершения данной сделки:

- Поиск объекта недвижимости, который подходит семье для проживания и отвечающего требованиям жилого помещения.

- В зависимости от того, как производится оплата по договору купли-продажи, следующий шаг может предполагать:

- Обращение в ПФР с заявлением о распоряжении средствами семейного капитала — если договор купли-продажи составлен с рассрочкой платежа и содержит положение о переходе дома в собственность после оплаты всей суммы.

- Обращение в Росреестр для регистрациии сделки и перехода права собственности — если в договоре нет положений о переходе права собственности на жилье после полной выплаты суммы договора.

- Обращение в ПФР с заявлением о направлении средств материнского капитала продавцу:

- После заключения договора с продавцом, если в нем есть пункт о рассрочке платежа и оформлении права собственности на обладателя сертификата после полной оплаты.

- После того, как сделка зарегистрирована в Росреестре и покупателем оформлена собственность на жилье.

- Пенсионным фондом рассматривается заявление и выносится решение о перечислении средств из маткапитала продавцу дома. Деньги перечисляют по безналичному расчету на банковский счет продавца.

Перечень необходимых документов в указанных случаях незначительно отличается:

- паспорт обладателя сертификата;

- сертификат (дубликат) на маткапитал;

- св-во о браке и паспорт супруга (если он — участник сделки по покупке жилья);

- нотариальное обязательство по оформлению жилья в собственность всех членов семьи, если:

- они — не участники сделки по приобретению дома, зарегистрированного в Росреестре, и право собственность на них будет оформлено после того, как Пенсионным фондом будут перечислены деньги;

- при обращения в ПФР в Росреестре еще не зарегистрирован переход права собственности покупателю (оформление договора с рассрочкой);

- копия договора купли-продажи жилого дома:

- по которому регистрация перехода права собственности через Росреестр уже проведена;

- договор с пунктом о рассрочке платежа, предусматривающем переход права собственности после выплаты всей стоимости договора.

В течение 6 месяцев после того, как Пенсионным фондом были перечислены деньги, должно быть исполнено нотариальное обязательство об оформлении жилья в общую собственность всей семьи (владелец сертификата, ее супруг и дети).

Используя кредитный договор при приобретении дома до 3-летия ребенка

Средства маткапитала на первый взнос и на уплату основного долга (процентов по кредиту) направляются в счет обязательств покупателя жилья перед кредитной организацией, поэтому договор купли-продажи никаких особых положений касательно использования маткапитала не содержит и составляется по общим правилам оформления сделки в ипотеку.

Если кредитный договор предусматривает оформление дома под залог (ипотеку), то необходимо будет также иметь ипотечный договор, который должен быть зарегистрирован в Росреестре.

Особенность, которая связана с данным вариантом расходования капитала, заключается в необходимости исполнения обязательства оформить жилье в общую собственность обладателя сертификата, детей и супруга в шестимесячный срок:

- после снятия обременения с дома — если договором до полного погашения кредита предусмотрена ипотека;

- после перечисления Пенсионным фондом денежных средств банку — если такого положения в договоре нет.

С использованием договора дарение доли дома детям

Оформление купленного жилья в общую собственность детей и супругов по договору дарения — это гражданско-правовая сделка (ст. 572 ГК РФ), в которой даритель (собственник жилья) безвозмездно передает имущественные праве (доли жилого помещения) в собственность детей.

Закон не предусматривает четкого образца договора дарения долей между близкими родственниками, но есть требования, которые необходимо соблюдать:

- в договоре указываются все основные сведения:

- данные участников сделки;

- параметры и характеристика дома и регистрационные документы на него;

- величина долей, которые преходят в собственность;

- долями жилья наделяется каждый ребенок, рожденный до момента исполнения обязательства, представленного в ПФР при подаче заявления о направлении средств капитала.

Доли в приобретенном с использованием маткапитала доме собственник может определять сам либо по договоренности с членами его семьи. Точные размеры долей по договору дарения долей детям законом не предусматриваются. На практике чаще встречаются следующие случаи:

- Если дом оформлен в собственность обоих супругов, каждый из них может подарить детям долю из своей части.

- Если обладатель сертификата — единственный собственник, то он сам определяет доли на остальных членов семьи по одной дарственной.

Необходимо помнить, что все сделки по отчуждению долей с середины 2016 года согласно федеральному закону от 02.06.2016 № 172-ФЗ подлежат обязательному удостоверению у нотариуса, за что придется заплатить дополнительно.

Как продать дом купленный на материнский капитал?

По закону не запрещается перепродажа дома, который был куплен с использованием семейного капитала, но данные сделки существенно осложняются наличием в собственниках жилья детей, что предполагает проведение сделки с разрешения органов опеки, которые должны проследить, чтобы имущественные права детей в результате продажи дома не были ущемлены.

Необходимо знать и том, что если продавать дом, приобретенный на маткапитал и находящийся в собственности меньше 3-х лет (для жилья, купленного с 1 января 2016 г. — меньше 5 лет), то с полученного от продажи дохода нужно заплатить подоходный налог 13% (при продаже жилья стоимостью менее 1 млн. рублей возможно применить имущественный вычет, который полностью освобождает от уплаты налога).

Как обналичить мат капитал на покупку дома

Законодательство РФ содержит четкие требования использования маткапитала в целях покупки жилья. Покупка должна быть реальной, т.е. жилье, пригодное для проживания, должно быть оформлено в собственность всех членов семьи. Если же сделка по приобретению дома заключается с умыслом обладателя сертификата использовать средства семейного капитала на другие (не предусмотренные законом) цели, то договор может расцениваться, как мнимая сделка (ст. 170 ГК РФ), которая не является действительной.

Недействительность сделки влечет в свою очередь отсутствие правовых результатов по ней. Проще говоря, если сделка о покупке жилья за материнский капитал признана недействительной, дом возвращают в собственность прежнему владельцу, а деньги должны быть возвращены в бюджет государства.

Однако обязанность вернуть денежные средства — не самое тяжелое из возможных последствий в этой ситуации. Если установят то, что улучшение жилищных условий — не истинная цель проведения сделки купли-продажи, действия всех ее участников будут расценены как получение денежных средств путем обмана, т.е. мошенничество, за что предусматривается уголовное наказание.

Повышения цен вследствие экономического кризиса, которое коснулось, в том числе, и рынка недвижимости, стало неприятным последствием, что привело к значительному уменьшению покупательской способности многих граждан России.

В первую очередь это касается молодых родителей, которым, кроме жилья, необходимо еще тратить деньги на массу других вещей.

Именно поэтому покупка доли дома или квартиры стала единственным выходом для них.

Оглавление:

- Что такое доля

- Можно ли купить долю в доме?

- Можно ли купить пол дома на материнский капитал

- Как купить часть дома?

- Сроки

- Как правильно расписать доли в доме

- Обязательство выделения долей

- Полезное видео

- Заключение

Что такое доля

Доля в доме или квартире – это не часть объекта недвижимости, а всего лишь право на владение этой частью.

На этом вопросе очень часто спекулируют агенты по недвижимости, пытаясь запутать своих клиентов.

Доля на право владения может быть даже выделена в однокомнатной или двухкомнатной квартире, где комнаты являются смежными и проходными.

В таком случае невозможно обособить каждую из них, привязавшись к определенными квадратным метрам, так как каждому из жильцов необходимо право осуществления пользования всей площадью, несмотря на то, что право на владение закреплено лишь за ее частью.

По законодательству Российской Федерации право собственности на какой-то объект недвижимости состоит из трех отдельных прав: владения, пользования и распоряжения.

Если говорить о собственном жилье или даже о коммунальной квартире, то все эти права закрепляются за определенными квадратными метрами имущества. В случае с долевой собственностью такого нет.

Владение и распоряжение долей квартиры или дома должно быть осуществлено только по полному согласию всех людей, проживающих там. Если согласие не настало, единственным выходом для владельца долевой собственности является обращение в суд для выяснения его прав.

Именно из-за таких нюансов долевой собственности, материнский капитал имеет некоторые ограничения на приобретение долей.

Можно ли купить долю в доме?

Больше количество молодых родителей даже не подозревает о том, что приобрести долю дома или квартиры возможно.

Законодательная база Российской Федерации, которая существует на данный момент в сфере материнского капитала, полностью разрешает данное действие.

Единственным условиям, которое выставляется к приобретенному имуществу, является его полная обособленность от остальной части помещений, с которыми оно некогда составляло единое целое.

Такая норма предусмотрена ст.10 ФЗ от 29.12.06г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Можно сделать вывод, что осуществить покупку доли в любых видах жилых помещений за средства семейного капитала можно в 2 случаях:

- если она фактические и юридически представляет собой изолированную жилую единицу (с одной или несколькими комнатами), огражденную от оставшейся части жилья;

- если все жилое помещение вследствие покупки без исключения перейдет в собственность самого покупателя.

Связанно это основное условие с тем, что законодательством Российской Федерации в сфере управления материнским капиталом предусмотрена возможность получения сертификата только на самостоятельное жилое помещение, а не то, которое является собственностью нескольких граждан.

Таким образом, на юридическом уровне действительно можно будет говорить, что произошло улучшение условий проживания семьи. Обязательное распределение долей при этом регулируется ст. 1 (часть 4) в ред. ФЗ № 241-ФЗ от 28.07.10г.

Можно ли купить пол дома на материнский капитал

Законодательство Российской Федерации в сфере регулирования использования материнского капитала не содержит нормы о запрете покупки доли дома.

В подавляющем большинстве случаев это сделать намного проще, нежели с квартирой.

Связанно это с тем, что данный вид недвижимости представляет собой индивидуально-обобщенное сооружение. Именно поэтому при приобретении ее части можно вполне просто разделить его на необходимое количество сегментов, после чего из каждого сделать выход на улицу.

Существует несколько условий к объекту недвижимости в виде дома, доля которого покупается за материнский капитал:

- Дом должен быть признан для возможности осуществления круглогодичного проживания в нем. Для этого необходимо наличие отопительной системы, водопровода с питьевой водой, а также электричества.

- Несмотря на фактическое признание жилым, дом должен являться таковым еще и по документам. Это значит, что он полностью должен соответствовать условиям безопасности, СНиПам и т.д.

- Дом должен находиться на участке, предназначенном под индивидуальное жилое строительство, а не под другие цели.

Также существует два варианта, которые могут затруднить покупку дома:

- когда дом находиться в совместной собственности, но в нем не выделены соответствующие доли;

- когда доли имеют «идеальный» характер, что значит невозможность определения части квадратных метров, которыми может пользоваться каждый из владельцев.

Для приобретения доли следует полностью следовать всем инструкциям, которые определяет Пенсионный Фонд в каждом конкретном случае.

Как купить часть дома?

Улучшение жилищных условий посредством выкупа доли – прекрасная возможность для многих молодых семей, которые хотят дать своему ребенку возможность проживать хорошо, но при этом не имеют необходимых средств для покупки всей части недвижимости.

Покупаемая доля дома или квартиры в первую очередь должна быть признана жилой, для чего надо соблюсти несколько правил:

- полностью изолировать помещение от остальной жилой площади сооружения;

- придать ему все условия для постоянного проживания в нем людей;

- соответствовать санитарным и гигиеническим правилам, определенным законами РФ.

Также стоит позаботиться о том, чтобы приобретенная часть доли квартиры или дома, в будущем была разделена между всеми членами семьи.

Это касается даже тех детей, которые родились в срок до конечного оформления в собственность данного имущества.

Их права также должны быть защищены. Для этого следует написать соответствующее заявление будущему собственнику доли.

Именно поэтому он сразу же должен оформить имущество при оформлении, как общую долевую собственность родителей и детей, или же сразу же после осуществления сделки.

В местное учреждение Пенсионного Фонда следует подать следующий пакет документов:

- копию и оригинал документа, предоставляющего право получения семейного капитала;

- свидетельство о праве собственности лишь на часть имущества, составляющего долю целого;

- выписку ЕГРП, которая подтверждает отсутствие обременения для проживания в доле;

- копия договора купли-продажи, который бол зарегистрирован в соответствующем законодательством виде;

- обязательство в письменное форме, согласно которому владелец должен оформить имущество в общую долевую собственность.

Сроки

Законами Российской Федерации закреплены определенные сроки, за время которых владелец приобретенного дома должен выделить соответствующие доли каждому из членов своей семьи.

Этот срок составляет всего 6 месяцев в двух случаях:

- после окончательного перечисления продавцу материнского капитала за его имущество;

- после снятия с жилья всех обременений, предусмотренных подписанным сторонами договором.

Если сроки будут нарушены, владельцу недвижимости может даже грозит уголовная или административная ответственность, так как это может быть расценено судом в виде мошенничества. к оглавлению

Как правильно расписать доли в доме

Законодательством РФ не определено, какая конкретная часть дома, купленного на средства государственной поддержки, должна быть выделена каждому из членов семьи.

Несмотря на это, Жилищный Кодекс говорит о том, что норма площади проживания на 1 гражданина РФ равняется двенадцати квадратным метрам.

В зависимости от разных ситуаций она может меняться в каждом из регионов Российской Федерации, на которых действуют свои дополнительные подзаконные акты.

Также Жилищный Кодекс РФ определяет минимальную санитарную норму для проживания, которая составляет всего 6 квадратных метров. Несмотря на это, работники Пенсионного Фонда всегда рекомендуют выделять адекватное количество площади каждому из членов семьи, хотя на самом деле никакой нормы на данный момент не существует.

При этом отказать в приобретении доли имущества, если каждая часть членов семьи будет меньше нормы жилой площади в конкретном регионе РФ, Пенсионный Фонд не вправе.

Обязательство выделения долей

Обязанность выделения доли дома, купленного за деньги семейного капитала, определяется за супругом владельца имущества и всеми детьми, которые у них имеются. В случае если приобретенная часть недвижимости находится в собственности двух родителей, то данная обязанность определяется только за всеми детьми.

Обязательство не требуется только в тех случаях, когда доля была изначально зарегистрирована в качестве совместной собственности родителей и детей.

В таком случае нужно подать в государственные органы соответствующий документ, который может это подтвердить.

Заявление о выделение долей тогда не пишется.

Обязательство должно быть обязательно заверено государственным нотариусом в соответствии с нормами законов государства. При этом стоимость данной услуги достигает 1500 рублей.

Родитель, который станет владельцем имущества или же оба родители, если недвижимость перейдет в их общую собственность, должны присутствовать при оформлении нотариальным органом соответствующего обязательства.

Полезное видео

В данном видео, вы узнаете о том, как выкупить долю дома на материнский капитал:

Средства материнского капитала многие семьи предпочитают потратить на улучшение условий проживания, например на покупку дома. На нашем сайте вы найдете пошаговую инструкцию по приобретению (в том числе и у родителей или других родственников) или продаже загородного объекта недвижимости, узнаете каковы условия получения средств на реконструкцию, а также сбыта такого жилья. к оглавлению

Выкуп доли дома на материнский капитал – хорошая возможность, предусмотрена законодательством Российской Федерации, которой не стоит пренебрегать.

Воспользовавшись ею, можно существенно улучшить условия проживания своей семьи, а в частности детей. Многие молодые семьи это уже на данный момент сделали, и счастливо проживают в приобретенных жилых помещениях.