Содержание

- По каким правилам выплачивается материальная помощь к отпуску?

- Какой размер материальной помощи?

- Регулирует ли Трудовой Кодекс РФ вопросы выплаты матпомощи?

- Какие статьи Трудового кодекса РФ упоминают о материальной помощи?

- Если ТК РФ материальную помощь не закрепляет, чем регулируется порядок ее выплаты?

- В каких случаях выплачивается материальная помощь?

- Материальная помощь к отпуску: статья ТК РФ

- Что такое материальная помощь к отпуску

- Какими законами регулируется

- Обязательно ли заявление на материальную помощь к отпуску

- В каком размере устанавливается выплата материальной помощи к отпуску

- Материальная помощь работнику – выплаты, нюансы начисления

- Что такое материальная помощь работнику

- Как провести выплату материальной помощи работнику, обязан ли работодатель это делать

- Материальная помощь работнику – налогообложение

- Материальная помощь сотруднику

- Виды материальной помощи сотрудникам

- Выплата материальной помощи сотруднику: порядок оформления

- Материальная помощь в связи со смертью сотрудника

- Материальная помощь сотруднику: налогообложение в 2018 году

- Что такое материальная помощь

- Как получить материальную помощь на работе

- Государственная материальная помощь

- Видео

2. Денежное содержание и иные выплаты, предусмотренные законами и другими актами Российской Федерации и ее субъектов.

Денежное содержание государственного служащего состоит из должностного оклада, надбавок к должностному окладу за квалификационный разряд, особые условия государственной службы, выслугу лет, а также премий по результатам работы. Размер должностного оклада, размеры и порядок установления надбавок к нему определяются федеральными законами и законами субъектов Федерации.

При утверждении фондов оплаты труда для федеральных государственных органов сверх суммы средств, направляемых для выплаты должностных окладов федеральным государственным служащим, предусматриваются следующие средства на выплату (в расчете на год):

– ежемесячные надбавки за квалификационный разряд (классный чин, дипломатический ранг) – в размере 4 должностных окладов;

– ежемесячные надбавки за особые условия государственной службы – в размере 2,5 должностного оклада;

– ежемесячные надбавки за выслугу лет – в размере 3 должностных окладов.

Кроме этого установлена ежемесячная надбавка за выслугу лет к должностному окладу в следующих размерах:

– при стаже государственной службы от 1 до 5 лет – 10%;

– свыше 5 лет до 10 лет – 15%;

– свыше 10 лет до 15 лет – 20%;

– свыше 15 лет – 30%.

В стаж государственной службы федеральных государственных служащих, дающий право на установление ежемесячной надбавки к должностному окладу за выслугу лет, включаются периоды работы (службы) на должностях, в том числе выборных, в государственных органах, на государственных должностях Российской Федерации, на государственных должностях субъектов Российской Федерации, на должностях в органах местного самоуправления, на государственных должностях государственной.

В стаж государственной службы федеральных государственных служащих, кроме того, включаются в установленном законодательством Российской Федерации порядке периоды военной службы, службы в органах внутренних дел Российской Федерации, федеральных органах налоговой полиции, таможенных органах Российской Федерации, иные периоды работы, учитываемые в соответствии с федеральными законами при исчислении указанного стажа федеральных государственных служащих, а также время их обучения в учебных заведениях с отрывом от работы (службы) в связи с направлением соответствующим государственным органом для получения дополнительного профессионального образования, повышения квалификации или переподготовки.

Периоды работы (службы), включаемые в стаж государственной службы федеральных государственных служащих суммируются;

– премия по результатам работы – в размере 3 должностных окладов;

– материальная помощь – в размере 2 должностных окладов.

Государственным служащим сохраняется при введении денежного содержания:

– размер ежемесячной надбавки за сложность, напряженность, высокие достижения в труде и специальный режим работы (в процентах) до установления им ежемесячной надбавки за квалификационный разряд;

– ежемесячная надбавка к должностному окладу за классный чин или дипломатический ранг, предусмотренные законодательством Российской Федерации.

Финансирование расходов на выплату денежного вознаграждения и денежного содержания федеральных государственных служащих, на иные социальные выплаты (кроме предусмотренных федеральными законами) осуществляется за счет средств федерального бюджета. Привлечение для этого средств внебюджетных источников (включая средства, получаемые от оказания платных услуг) не допускается, кроме случаев, когда указанные средства учитываются при определении объема расходов федерального бюджета.

3. Государственному служащему гарантируется ежегодный оплачиваемый отпуск. Его продолжительность не менее 30 календарных дней, а для отдельных категорий государственных служащих и большей продолжительности. Сверх этого государственному служащему за выслугу лет предоставляется в порядке и на условиях, определяемых федеральными законами и законами субъектов Федерации, дополнительный оплачиваемый отпуск.

Ежегодный оплачиваемый отпуск и дополнительный оплачиваемый отпуск суммируются и по желанию государственного служащего могут предоставляться по частям. При этом продолжительность одной части предоставляемого отпуска не может быть менее 14 календарных дней.

Государственному служащему может быть предоставлен отпуск без сохранения заработной платы на срок не более одного года, если иное не предусмотрено федеральным законом.

В соответствии со ст. 71 КЗоТ РФ ежегодный оплачиваемый отпуск за первый год должен предоставляться по истечении одиннадцати месяцев непрерывной работы в данном государственном органе. Отпуск за второй и последующие годы государственной службы предоставляется в любое время рабочего года в соответствии с очередностью (графиком).

Дополнительный оплачиваемый отпуск за выслугу лет

предоставляется государственным служащим сверх ежегодного отпуска, которые суммируются и предоставляются одновременно. Продолжительность дополнительного отпуска составляет:

– при стаже государственной службы от 5 до 10 лет – 5 календарных дней;

– при стаже от 10 до 15 лет – 10 календарных дней;

– при стаже свыше 15 лет – 15 календарных дней.

4. Медицинское обслуживание государственного служащего и членов его семьи осуществляется за счет средств федерального бюджета или бюджета соответствующего субъекта Федерации. Государственные служащие после выхода на пенсию пользуются медицинским обслуживанием в лечебных учреждениях, в которых они состояли на учете. Эта льгота распространяется и на членов их семей.

5. Государственному служащему гарантируется переподготовка (переквалификация) и повышение квалификации с сохранением денежного содержания на период обучения.

Переподготовка государственных служащих федеральных органов исполнительной власти осуществляется по инициативе руководителя соответствующего государственного органа в случае необходимости назначения их на государственную должность иного профиля. Сроки переподготовки также зависят от группы, к которой отнесена та или иная должность. Они составляют от трех до шести месяцев – с отрывом и от шести месяцев до одного года – без отрыва от государственной службы.

Администрация Президента Российской Федерации совместно с Аппаратом Правительства Российской Федерации утверждают ежегодно план подготовки государственных служащих федеральной государственной службы, имея в виду:

– обязательную профессиональную переподготовку лиц, впервые назначенных на государственные должности федеральной государственной службы не ниже заместителя начальника отдела, в течение первого года работы в указанных должностях;

– обязательное повышение квалификации (не реже одного раза в три года) лиц, замещающих руководящие должности;

– направление на подготовку (стажировку) за рубеж лиц в возрасте не старше 40 лет (для военнослужащих, уволенных в запас в связи с реформой Вооруженных Сил Российской Федерации, – не старше 45 лет), замещающих государственные должности федеральной государственной службы.

Предусматривают в указанном плане возможность подготовки лиц, замещающих государственные должности субъектов Российской Федерации и государственные должности государственной службы субъектов Российской Федерации.

Устанавливают, что обязательные профессиональная переподготовка и повышение квалификации данных лиц, осуществляются в Российской академии государственной службы при Президенте Российской Федерации и подведомственных ей образовательных учреждениях, а также в Академии народного хозяйства при Правительстве Российской Федерации.

6. Гарантируется обязательность получения его согласия на перевод на другую государственную должность государственной службы, за исключением случаев, предусмотренных Федеральным законом.

Перевод на другую государственную должность, а также в другой государственный орган либо в другую местность, хотя бы вместе с государственным органом допускается только с согласия государственного служащего, за исключением некоторых обстоятельств (предотвращение или ликвидация стихийного бедствия; предотвращение несчастного случая; необходимость замещения отсутствующего государственного служащего и в других исключительных случаях), руководитель вправе перевести государственного служащего на должность, не обусловленную трудовым договором, в том же либо в другом государственном органе, но в той же местности с выплатой денежного содержания не ниже выплачиваемого по прежней должности.

Государственному служащему при направлении (приеме) на службу или при переводе в другой государственный орган, когда это связано с переездом в другую местность, возмещаются: стоимость проезда государственного служащего и членов его семьи; расходы по провозу имущества; суточные за каждый день нахождения в пути; единовременное пособие на самого государственного служащего и на каждого переезжающего члена семьи; заработная плата за дни сбора в дорогу и устройства на новом месте жительства, но не более шести дней, а также за время нахождения в пути (ч. 3 ст. 116 КЗоТ).

7. Одной их важнейших гарантий является пенсионное обеспечение за выслугу лет и пенсионное обеспечение членов семьи государственного служащего в случае его смерти, наставшей в связи с исполнением им должностных обязанностей.

Государственный служащий имеет право на получение пенсии за выслугу лет, назначенной в соответствии с Федеральным законом. В случае смерти, связанной с исполнением государственным служащим должностных обязанностей, в том числе наступившей после увольнения его с государственной службы, члены семьи умершего имеют право на получение пенсии по случаю потери кормильца. Условия и порядок назначения и выплаты этой пенсии определяются Федеральным законом.

Возможность приобретения права на пенсию выступает дополнительным стимулом для граждан, желающих поступить на государственную службу или проходящих ее. В то же время такая возможность способствует своевременному уходу с работы пожилых людей.

Ежемесячная доплата к государственной пенсии федеральным служащим устанавливается при наличии 12,5 лет стажа государственной службы у мужчин и 10 лет у женщин в таком размере, чтобы сумма пенсии и доплаты составляла 55 процентов месячного денежного содержания федерального государственного служащего. Размер доплаты увеличивается на 3 процента месячного денежного содержания за каждый полный год выслуги свыше установленной продолжительности стажа государственной службы, но сумма пенсии и доплаты не может превышать 80 процентов его месячного денежного содержания.

При определении размера доплаты в состав месячного содержания (заработной платы) включаются: должностной оклад; надбавка за квалификационный разряд; надбавки к должностному окладу за особые условия государственной службы и за выслугу лет; премии, выплачиваемые по результатам государственной службы. При этом премии учитываются в размере 1/12 суммы премий за 12 месяцев, предшествующих дате увольнения с государственной должности либо дате достижения возраста, дающего право на государственную пенсию по старости.

8. Для государственного служащего предусмотрено обязательное государственное страхование на случаи:

а) причинения вреда здоровью и имуществу в связи с исполнением им должностных обязанностей;

б) заболевания или потери трудоспособности в период прохождения им государственной службы.

Страхование осуществляется на основании договоров, заключаемых соответствующими органами государственной власти (страхователями) и страховщиками. Размеры страховых выплат определяются из установленного на день страхового случая денежного содержания застрахованного.

При заболевании, трудовом или ином увечье, государственному служащему выплачивается пособие по временной нетрудоспособности.

Основание выплаты – больничный лист, удостоверяющий временную нетрудоспособность.

Пособие выдается с первого дня утраты трудоспособности и до ее восстановления или до определения Медико-социальной экспертной комиссией группы инвалидности.

Из этого правила установлены некоторые исключения. Например, при бытовой травме пособие выдается с шестого дня нетрудоспособности.

Однако существуют случаи, когда государственный служащий не может претендовать на получение пособия. Так, оно не выдается, в случае если государственный служащий умышленно причинил вред своему здоровью; травма была получена вследствие совершения работником преступления и т. п.

Размер пособия зависит от причины заболевания, продолжительности непрерывного трудового стажа.

9. Государственному служащему гарантируется защита его и членов семьи от насилия, угроз, других неправомерных действий в связи с исполнением им должностных обязанностей.

Основанием для принятия мер безопасности в отношении государственного служащего и членов его семьи могут послужить: заявление указанных лиц; обращение руководителя соответствующего государственного органа; получение органом, обеспечивающим безопасность, соответствующей оперативной и иной информации.

По результатам полученной информации могут быть применены:

– личная охрана, охрана жилища и имущества;

– выдача оружия;

– временное помещение в безопасное место;

– обеспечение конфиденциальности сведений о защищаемых лицах;

– перевод на другую работу (службу), изменение места работы (службы) или учебы;

– переселение на другое место жительства;

– замена документов;

– изменение внешности.

Защищаемое лицо имеет определенные права и обязанности. Так, оно вправе:

– знать о применяющихся в отношении него мерах безопасности;

– просить о применении (неприменении) в отношении его конкретных мер безопасности;

– требовать от органа, осуществляющего защиту отмены каких-либо мер безопасности либо, наоборот, применения дополнительных, кроме осуществляемых, мер;

– обжаловать в вышестоящий по подчиненности орган, обеспечивающий безопасность, в прокуратуру либо суд незаконные решения и действия должностных лиц, осуществляющих меры безопасности.

Защищаемое лицо обязано:

– выполнять законные требования органа, обеспечивающего безопасность;

– незамедлительно информировать указанный орган о каждом случае угрозы или противоправных действий в отношении него.

Осуществление мер защиты возлагается на органы внутренних дел Российской Федерации, федеральные органы государственной охраны и другие органы обеспечения безопасности.

10. Государственному служащему в соответствии с федеральными нормативными правовыми актами и нормативными правовыми актами субъектов Федерации возмещаются расходы и предоставляются иные компенсации в связи со служебными командировками, с приемом на государственную должность государственной службы в другой государственный орган, направлением на государственную службу в другую местность, а также возмещаются связанные с этим транспортные расходы и расходы на оплату жилья.

При направлении федеральных государственных служащих в служебные командировки им обеспечиваются:

а) выплата суточных в порядке и размерах, установленных законодательством Российской Федерации о служебных командировках в ее пределах для работников предприятий, учреждений и организаций;

б) приобретение проездного документа на все виды транспорта при следовании к месту командирования и обратно к месту постоянной федеральной государственной службы;

в) бронирование и найм номера в гостинице.

В случае если в населенном пункте отсутствует гостиница, государственному служащему обеспечивается предоставление иного отдельного жилого помещения либо аналогичного жилого помещения в ближайшем населенном пункте с гарантированным транспортным обеспечением от места проживания до места командирования и обратно;

г) предоставление рабочего места, пользование необходимыми материалами и оборудованием, а также всеми видами средств и транспортными средствами предприятий, учреждений и организаций, в которые федеральный государственный служащий направлен для выполнения служебных обязанностей.

Государственному служащему возмещаются расходы по проезду к месту командирования и обратно к месту постоянной работы (включая страховой сбор по обязательному личному страхованию пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходов за использование постельными принадлежностями, а также при продолжительности командировки свыше 30 суток – оплату багажа), по бронированию и найму жилого помещения на основании документов, предъявляемых по месту постоянной службы.

Лицам, занимающим высшую или главную государственную должность федеральной государственной службы, кроме того, оплачиваются услуги залов официальных делегаций вокзалов и аэропортов.

Возмещение расходов на служебные командировки в пределах Российской Федерации государственным служащим производится за счет средств, предусмотренных в федеральном бюджете на содержание федеральных органов власти и иных государственных органов, образуемых в соответствии с Конституцией.

Срок командировок, как общее правило, не должен превышать 30 дней. В отдельных случаях он может быть продлен по распоряжению руководителя соответствующего государственного органа.

Важной гарантией является установление специального правового положения государственного служащего при ликвидации и реорганизации государственного органа.

При ликвидации государственного органа или сокращении его штата государственному служащему в случае невозможности предоставления работы в том же органе должна быть предложена другая должность государственной службы в другом государственном органе с учетом его профессии, квалификации и ранее занимаемой должности.

При невозможности трудоустройства служащему, заключившему трудовой договор на неопределенный срок, гарантируется переподготовка (переквалификация) с сохранением на период переподготовки (переквалификации) денежного содержания по занимаемой до увольнения должности и непрерывного трудового стажа, а также предоставление возможности замещения иной должности государственной службы.

При увольнении в связи с ликвидацией государственного органа или сокращении штата государственному служащему выплачивается средний заработок по ранее занимаемой должности в течение 3 месяцев (без зачета выходного пособия).

В случае непредставления государственному служащему работы в соответствии с его профессией и квалификацией он остается в Реестре государственных служащих (с указанием «в резерве») с сохранением в течение года непрерывного стажа государственной службы.

зАключение

Государственная служба тесно связана с государством. Из вышеизложенного следует, что это самостоятельный вид трудовой деятельности, которую осуществляют люди (государственные служащие). Эта деятельность осуществляется профессионально и призвана обеспечить исполнение полномочий, возложенных на органы государства. Поэтому существуют ограничения в приеме на государственную службу, ее прохождении и в увольнении.

Гражданин, поступающий на государственную службу должен пройти определенные процедуры. Это связано, прежде всего, с тем, чтобы не допустить назначение на должность, гражданина, который сможет направить властные полномочия по занимаемой должности вопреки интересам граждан Российской Федерации.

Прохождение государственной службы происходит также по определенным правилам. Так, аттестация, которой подлежат государственные служащие в обязательном порядке не чаще одного раза в два года, но не реже одного раза в четыре года. Данное обязательство служит основанием для определения профессиональной подготовки и соответствия государственного служащего занимаемой государственной должности государственной службы, а также для решения вопроса о присвоении государственному служащему квалификационного разряда.

Увольнение государственного служащего происходит по правилам Кодекса Законов о Труде РФ, с особенностями, закрепленными в Федеральном Законе «Об основах государственной службы Российской Федерации».

Для возникновения и реализации государственно-служебных отношений требуется ряд условий. Имеется, прежде всего, ввиду, что для решения вопросов, связанных с замещением должности и осуществлением государственным служащим необходимо определить систему государственных органов и их структуру; утвердить перечень государственных должностей и классифицировать их по категориям и группам; установить объем полномочий и функций по каждой должности, а также квалификационные требования к государственным служащим, замещающим эти должности (по образованию, стажу и опыту работы по специальности и т. д.).

При определении правого положения государственного служащего как участника государственно-служебных отношений устанавливаются его права, обязанности и гарантии; ограничения, связанные с государственной службой; поощрения и ответственность.

Необходимой предпосылкой реализации государственно-служебных отношений является определение конкретных государственных органов и должностных лиц, которым предоставляется право осуществлять прием граждан на государственную службу, а также назначать и перемещать их в должностях, присваивать им квалификационные разряды.

Необходимость правового регулирования государственной службы вытекает из самого содержания государственной службы. Государственный служащий имеет властные полномочия и поэтому необходима подробная регламентация его деятельности для наиболее полного исполнения обязанностей. Правовое регулирование государственной службы через регламентирование обязанностей государственных служащих обеспечивает эффективность осуществления государственной власти.

Библиография

1. Конституция Российской Федерации. – М.: Ось-89, 1996.

2. Гражданский кодекс РФ. – СПб., 1997.

3. Кодекс Законов о Труде РФ. – М.: Инфра-М, 1997.

4. Об основах государственной службы Российской Федерации: Федеральный закон от 31 июля 1995 года № 119-ФЗ в ред. ФЗ от 07.11.2000 № 135-ФЗ // Собрание законодательства РФ. – 2000. – № 46. – Ст. 4547.

5. О денежном содержании федеральных государственных служащих: Указ Президента Российской Федерации от 9 апреля 1997 года № 310 в ред. Указа Президента РФ от 01.09.2000 № 1606 // Собрание законодательства РФ. – 2000. – № 36. – Ст. 3636.

6. О дополнительных мерах по подготовке государственных служащих: Указ Президента Российской Федерации от 3 сентября 1997 года № 983 // Собрание законодательства РФ. – 1997. – №36.–Ст. 4131.

7. О некоторых социальных гарантиях лицам, замещавшим государственные должности Российской Федерации и государственные должности федеральной государственной службы: Указ президента Российской Федерации от 6 августа 1995 года № 854 в ред. Указа Президента РФ от 13.12.2000 № 2005 // Собрание законодательства РФ. – 2000. – № 51. – Ст. 4984.

8. О периодах работы (службы), включаемых в стаж государственной службы федеральных государственных служащих, дающий право на установление ежемесячной надбавки к должностному окладу за выслугу лет: Указ Президента Российской Федерации от 3 сентября 1997 № 982 // Собрание законодательства РФ. – 1997. – № 36. – Ст. 4130.

9. О порядке ведения личных дел лиц, замещающих государственные должности Российской Федерации в порядке назначения и государственные должности федеральной государственной службы: Указ Президента Российской Федерации от 1 июня 1998 № 640 в ред. Указа Президента РФ от 31.05.99 № 680 // Собрание законодательства РФ. – 1999. – № 23. – Ст. 2818.

10. О представлении лицами, замещающими государственные должности Российской Федерации, и лицами, замещающими государственные должности государственной службы и должности в органах местного самоуправления, сведений о доходах и имуществе: Указ Президента Российской Федерации от 15 мая 1997 года № 484 в ред. Указа Президента РФ т 25.07.2000 № 1358 // Собрание законодательства РФ. – 2000. – № 31. – Ст. 3252.

11. О реестре государственных должностей федеральных государственных служащих: Указ Президента Российской Федерации от 11 января 1995 года № 33 в ред. Указа Президента РФ от 19.01.2000 № 72 // Собрание законодательства РФ. – 2000. – № 4. – Ст. 369.

12. Об утверждении перечня должностей, на которых проходят службу граждане Российской Федерации, подлежащие обязательной государственной дактилоскопической регистрации: Постановление Правительства Российской Федерации от 6 апреля 1999 г. № 386 в ред. Постановления Правительства РФ от 09.02.2001 № 97 // Собрание законодательства РФ. – 2001. – № 8. – Ст. 750.

13. Перечень должностей федеральной государственной службы. Утверждено Указом президента Российской Федерации от 3 сентября 1997 года № 981 в ред. Указа Президента РФ от 10.11.2000 № 1863 // Собрание законодательства РФ. – 2000. – № 46. – Ст. 4544.

14. Положение о государственном заказе на профессиональную переподготовку и повышение квалификации государственных служащих федеральных органов исполнительной власти. Утверждено Постановлением Правительства Российской Федерации от 14 февраля 2001 г. № 109 // Собрание законодательства РФ. – 2001. – № 8. – Ст. 758.

15. Положение о проведении аттестации федерального государственного служащего: Указ Президента Российской Федерации от 9 марта 1996 года № 353 в ред. Указа Президента РФ от 12.11.1999 № 1499 // Собрание законодательства РФ. – 1999. – № 46. – Ст. 5542.

16. Положение о проведении конкурса на замещение вакантной государственной должности федеральной государственной службы. Утверждено Указом Президента Российской Федерации от 29 апреля 1996 г. № 604 // Собрание законодательства РФ. – 1996. – № 18. – Ст. 2115.

17. Положение о федеральной государственной службе. Утверждено Указом Президента Российской Федерации от 22 декабря 1993 г. № 2267 // Собрание законодательства РФ. – 1999. – № 15. – Ст. 342.

18. Акопова Е. М., Еремина С. Н. Договоры о труде. – Ростов-на-Дону.: Феникс, 1995. – 464 С.

19. Акопова Е. М. Современный трудовой договор (контракт). – М.: Экспертное бюро, 1997. – 304 С.

20. Борисов Б. А. Трудовой договор. Комментарии и рекомендации: 2-е изд. – М.: Филинъ, 1997. – 288 С.

21. Гусов К. Н., Толкунова В. Н. Трудовое право России: Учебник. 2-е изд., — М.: Юристъ, 1997. – 480 С.

22. Комментарии к Федеральному закону «Об основах государственной службы Российской Федерации» и законодательству о государственной службе зарубежных государств. /Отв. ред. Л. А. Окуньков. – М.: Инфра-М, 1998. – 369 С.

23. Овсянко Д. М. Государственная служба Российской Федерации. /Отв. ред. Г. А. Туманов. – М.: Юристъ, 1996. – 208 С.

24. Панина А. Б. Трудовое право: вопросы и ответы. – М.: Новый юрист, 1998. – 240 С.

25. Петров В. Н. Практика заключения трудовых договоров в письменной форме. – М.: Кадры, 1995. – 32 С.

27. Пустозерова В. М. Трудовой договор. – М.: Приор, 1995.–128 С.

Овсянко Д. М. Государственная служба Российской Федерации /Отв. ред. проф. Г. А. Туманов. – М., 1996. С. 109.

Там же. С. 109.

О порядке ведения личных дел лиц, замещающих государственные должности Российской Федерации в порядке назначения и государственные должности федеральной государственной службы. Указ Президента Российской Федерации от 1 июня 1998 № 640 (в ред. Указа Президента РФ от 31.05.99 № 680).

Комментарии к Федеральному закону «Об основах государственной службы Российской Федерации» и законодательству о государственной службе зарубежных государств /Отв. ред. Л. А. Окуньков. – М., 1998. – С. 74.

Там же. С. 76.

О денежном содержании федеральных государственных служащих. Указ Президента Российской Федерации от 9 апреля 1997 года № 310 (в ред. Указа Президента РФ от 01.09.2000 № 1606).

О периодах работы (службы), включаемых в стаж государственной службы федеральных государственных служащих, дающий право на установление ежемесячной надбавки к должностному окладу за выслугу лет. Указ Президента Российской Федерации от 3 сентября 1997 № 982.

О денежном содержании федеральных государственных служащих. Указ Президента Российской Федерации от 9 апреля 1997 года № 310 (в ред. Указа Президента РФ от 01.09.2000 № 1606).

Положение о федеральной государственной службе. Утверждено Указом Президента Российской Федерации от 22 декабря 1993 г. № 2267.

Комментарии к Федеральному закону «Об основах государственной службы Российской Федерации» и законодательству о государственной службе зарубежных государств /Отв. ред. Л. А. Окуньков. – М., 1998. – С. 108.

О дополнительных мерах по подготовке государственных служащих. Указ Президента Российской Федерации от 3 сентября 1997 года № 983.

Овсянко Д. М. Государственная служба Российской Федерации /Отв. ред. проф. Г. А. Туманов. – М., 1996. С. 101.

Информация о работе «Трудовой договор (контракт) с государственными служащими» Раздел: Трудовое право

Количество знаков с пробелами: 95096

Количество таблиц: 0

Количество изображений: 1

Похожие работы

162484 3 0

… , когда трудовые отношения фактически продолжаются и ни одна из сторон не потребовала их прекращения; о призыв или поступление работника на военную службу; о расторжение трудового договора (контракта) по инициативе работника (ст. 31 и 32), по инициативе администрации (ст. 33) либо по требованию профсоюзного органа (ст. 37); о перевод работника с его согласия на другое предприятие, в учреждение, …

143392 0 0

… о труде (в частности при приеме на работу) необходимо своевременное принятие нормативно-правовых актов, отвечающих современному уровню экономического и политического развития государства. Несмотря на наличие законодательных документов регламентирующих порядок заключения трудовых договоров (контрактов), все же существуют нарушения в области трудовых прав граждан. Однако государством делается …

163860 14 0

… Трудовой договор – центральный институт трудового права. Его значение подчеркивается Трудовым кодексом, который содержит пять глав, посвященных трудовому договору. Ими определяются понятия и стороны трудового договора, его содержание, виды трудового договора, правила оформления приема на работу, гарантии его заключения, изменения трудового договора, а также прекращений трудовых отношений. …

100310 0 0

… государственных служащих Орловской области. Статья 45 этого закона гласит: «Порядок прохождения государственной службы регламентируется законом и положениями об органах по вопросам государственной службы области». Государственным служащим Орловской области (ст. 6) является гражданин Российской Федерации, исполняющий обязанности по государственной должности государственной службы за денежное …

Материальная помощь к отпуску Трудовым кодексом РФ не предусмотрена, но работодатель может выплатить сотруднику, в том числе и перед отпуском, какие-то дополнительные суммы. Согласно ст. 135 ТК РФ такие выплаты могут быть установлены на основании локальных актов предприятия. В ряде организаций и компаний к отпускным могут выдавать материальную помощь. Она может быть выплачена в качестве поощрительной премии или социальной выплаты для решения жизненных проблем, например, в случае смерти родственника, причинения ущерба от чрезвычайного происшествия и т.д.

Вопрос-ответ Как отдохнуть за счёт работодателя?

Вопрос-ответ Как отдохнуть за счёт работодателя?

По каким правилам выплачивается материальная помощь к отпуску?

«Согласно Трудовому кодексу, такого понятия, как материальная помощь к отпуску, нет. То есть кодекс не предусматривает такой возможности, и вообще, общее понятие «материальная помощь» — это инициатива работодателя. Если в локальных актах организации такой вид выплат прописан, то работник имеет на них право. Но работодатель сам устанавливает правила, по которым он может или должен выплачивать материальную помощь. Он может при этом учитывать стаж, возраст сотрудника и т.д.», — говорит юрист, эксперт по трудовому праву, член Палаты налоговых консультантов РФ Валентина Яковлева.

По словам эксперта, такая выплата также возможна и в бюджетных организациях, но, как сказано п.8 ч. 5 ст. 50 закона «О государственной гражданской службе РФ», порядок ее выплаты за счет средств фонда оплаты труда также устанавливает работодатель.

Когда выгоднее брать отпуск в 2019 году? Подробнее

Когда выгоднее брать отпуск в 2019 году? Подробнее

Какой размер материальной помощи?

Обычно размер материальной помощи — это фиксированная сумма, которая выплачивается работникам, независимо от занимаемой ими должности, выполнения плана (продаж, выпуска) и т.д. При этом выплаты менее 4000 руб. за один календарный год на одного сотрудника не облагаются налогом (п. 11 ч. 1 ст. 9, ч. 1 ст. 10 Закона N 212-ФЗ), а компенсации, превышающие 4000 руб., подлежат налогообложению.

По словам Яковлевой, размер материальной помощи может быть любой, начиная от одного рубля. Он устанавливается руководителем и зависит от финансового положения предприятия. По закону обязанности платить сотрудникам что-то сверх обычной зарплаты, отпускных и иных обязательных платежей у работодателя нет.

Регулирует ли Трудовой Кодекс РФ вопросы выплаты матпомощи?

Как указывает Трудовой кодекс — материальная помощь может быть урегулирована исключительно локальными актами и коллективными договорами. В самом Трудовом кодексе РФ не дается определения понятия матпомощи, не раскрывается порядок ее выплат, не перечисляются основания для ее начисления. Рассмотрим, какие упоминания о матпомощи содержит Трудовой кодекс.

p, blockquote 1,0,0,0,0 —>

Какие статьи Трудового кодекса РФ упоминают о материальной помощи?

Материальная помощь – это выплата социального характера, которая может производиться работодателем в пользу работников при наступлении в их жизни различного рода обстоятельств, например, рождения детей, заключения брака, смерти близких, и т.д.

p, blockquote 2,0,1,0,0 —>

Прямых положений ТК РФ о материальной помощи не закрепляет. Более того, данное понятие вообще в нем не упоминается, как и в любых других законодательных нормах, которые регулируют трудовые отношения. В связи с этим у читателя может возникнуть резонный вопрос о том, могут ли вообще производиться выплаты матпомощи, без какого-либо законодательного регулирования? Ответим на этот вопрос далее.

p, blockquote 3,0,0,0,0 —>

Если ТК РФ материальную помощь не закрепляет, чем регулируется порядок ее выплаты?

Матпомощь упоминается в НК РФ, ФЗ «О государственной гражданской службе…» от 27.07.2004 № 79, ФЗ «Об обязательном социальном страховании…» от 24.07.1998 № 125, и других. Однако и данные Федеральные законы не определяют условия и порядок выплат, размер матпомощи.

p, blockquote 4,0,0,0,0 —>

В силу ч. 2 ст. 5 ТК РФ отношения в сфере труда могут быть урегулированы не только на законодательно уровне, но и на локальном, — путем принятия локальных актов и коллективных договоров, в порядке, предусмотренном ст. 8, 40 ТК РФ. Именно в таких внутренних актах и может закрепляться порядок выплаты матпомощи. Кроме того, выплаты могут производиться и без какого-либо регулирования, на основании приказа работодателя.

p, blockquote 5,1,0,0,0 —>

В каких случаях выплачивается материальная помощь?

Как уже упоминалось, основания для выплаты законом не установлены. В связи с этим они могут быть абсолютно любыми, если иного не закреплено во внутренних актах конкретной организации.

p, blockquote 6,0,0,0,0 —>

Чаще всего основаниями для выплаты являются следующие обстоятельства, возникающие в жизни сотрудников фирмы:

p, blockquote 7,0,0,0,0 —>

- рождение детей;

- бракосочетание;

- смерть близких;

- заболевание самих работников;

- заболевание родственников работников;

- причинение сотрудникам ущерба вследствие ДТП, стихийного бедствия, иных неблагоприятных событий;

- выход сотрудников на пенсию.

Это лишь малая часть оснований, при наличии которых может выдаваться матпомощь. Полный их перечень может быть закреплен во внутренних документах организации. Если таковых нет, сотрудник может выбрать любое основание, с которым он связывает возможность начисления ему сумм матпомощи, и написать заявление работодателю с просьбой о произведении выплаты.

p, blockquote 8,0,0,1,0 —>

Наличие указанных выше и иных оснований необходимо документально подтвердить. Например, причинение ущерба вследствие ДТП подтверждается справкой о ДТП; постановлением о привлечении к административной ответственности работника или иного виновного лица; заключением эксперта о причиненных повреждениях транспортному средству или здоровью.

p, blockquote 10,0,0,0,0 —> p, blockquote 11,0,0,0,1 —>

Таким образом, Трудовой кодекс РФ материальную помощь не освещает, поэтому порядок произведения данного вида выплат регламентируется внутренними актами организации, либо не раскрывается вовсе.

Материальная помощь к отпуску: статья ТК РФ

Одним из способов как-то поощрить работника является выплата ему материальной помощи, которая может быть добавкой к отпускным. Если требуется назначить сотруднику денежное поощрение, то нужно понимать, что операции в бухгалтерии и кадровом отделе должны осуществляться на основании трудового и налогового законодательства.

Такой вид пособия от работодателя, как материальная помощь к отпуску, оформляется в 2016 году через подачу заявления, пример которого следует изучить отдельно. Также необходимо отдельно изучить порядок самих выплат, их размеры, правила выдачи работнику.

Что такое материальная помощь к отпуску

Материальную помощь к отпуску в бюджетных или иных учреждениях, на предприятиях, в организациях, фирмах относят к денежным суммам, которые выплачиваются подчиненному регулярно или одноразово не за фактически отработанное время, не в связи с выполнение трудовых функций, а по ряду других причин.

Материальную помощь к отпуску в бюджетных или иных учреждениях, на предприятиях, в организациях, фирмах относят к денежным суммам, которые выплачиваются подчиненному регулярно или одноразово не за фактически отработанное время, не в связи с выполнение трудовых функций, а по ряду других причин.

На разных предприятиях иногда еще такие выплаты могут называть премиями, пособиями, однако, они чаще всего, именуются материальной помощью.

Только вот в трудовом законодательстве нет такого термина, как «материальная помощь, добавочная к отпускным». В ст.129 ТК РФ этот вид помощи озвучивается как – надбавка, компенсация, доплата либо иной какой поощрительный вид материальной поддержки.

Условно подразделяют единовременную финансовую помощь на две категории:

К поощрительным одноразовым надбавкам к отпуску работника в России относят ту выплату, которую обычно осуществляют в конце года. И она является одним из инструментов стимулирования работоспособности сотрудников. Но ее могут выплачивать также и несколько раз в году, по усмотрению работодателя. Такая выплата положена чаще всего работникам, переживающим следующие жизненные ситуации:

- когда необходимо пройти оздоровление;

- материальная поддержка многодетной семьи работника;

- выплата срочных долгов;

- проведение свадьбы;

- смерть близкого человека;

- нужно компенсировать ущерб, причиненный здоровью подчиненного в результате чрезвычайного происшествия и другие вероятные причины.

Есть все же еще один вид, который следует выделить отдельно – это прибавка к отпускным по результатам работы. В этом случае человек просто получает надбавку, если он имеет перед компанией трудовые заслуги. Кроме этого существует еще и отдельный вид выплат, предусмотренный для тружеников бюджетной сферы.

Для выдачи прибавки к отпуску не играет роли, какая это организация, какой формы собственности и уровня. Это может быть индивидуальный предприниматель, юридическое лицо, коммерческая компания, а может быть государственное либо муниципальное учреждение.

Какими законами регулируется

Выплата материальной помощи, являющейся компенсацией либо прибавкой к отпускным, должна осуществляться всегда в рамках установленных нормативов. Все нормы прописываются в законодательных и правовых положениях, которые регулируют как сам процесс, так и правильность оформления. В целом можно выделить следующие основные такие законодательные положения:

- Постановление Президиума российского ВАС №4350/10 от 30.11.2010г. показывает, что к денежной выплате, прибавляемой к отпускным, не относятся суммы, связанные с обязанностями работника по трудовому соглашению и должностной инструкции. Это, скорее, социального и поощрительного характера суммы.

- Трудовой Кодекс РФ в ст.129 координирует правильность заполнения всех необходимых бумаг и устанавливает статус таких выплат – стимулирующие надбавки, рассчитываемые иногда с частью заработка, а иногда и отдельно.

По поводу материальной единоразовой помощи законодательство говорит следующее:

- такая выплата не является целью для обложения налогами потому, что она указывается в бухгалтерском учете как «неучтенка» (не учитываемые расходы) – п.23 ст.270 НК РФ.

- если сумма превышает 4000 российских рублей, тогда с нее будет взиматься подоходный налог и страховые взносы по обязательному социальному пакету страхования – п.28 ст.217 НК РФ.

- Доплата к отпускным выплатам бюджетникам учреждена специальным законом федерального уровня – №79-ФЗ от 27.07.04г. (п.6 ч.5 ст.50).

Материальную помощь к отпуску, что оформляют 1 раз в году, статья ТК РФ № 135 или 144, могут также определять как надбавку, которая обязательно должна быть предварительно учтена в коллективном договоре, трудовом соглашении, либо иными документами внутреннего распорядка (распоряжениями, приказами, положением и премировании). По поводу налогообложения и выплаты взносов по страхованию с суммы, большей установленной в нормативах, основным законодательным документом здесь также будет и Письмо Министерства финансов РФ №03-03-06/4/44144 от 22.10.13г. К этому стоит также добавить еще и п.11 ч.1 ст.9 норматива №212-ФЗ от 24.07.09.

Обязательно ли заявление на материальную помощь к отпуску

Заявление в таком деле – это база, основа основ, чтобы начать процедуру оформления денежной помощи сотруднику. Без подачи запроса от работника работодатель может лишь выплачивать поощрительные надбавки. Но если речь идет о финансовой поддержке социального характера, то тогда обязательно нужно написать заявление на материальную помощь в бухгалтерии или кадровом отделе. Так как выплата эта не является обязанностью работодателя, и он может ее осуществлять по своему желанию, то она оформляться должна через заявление подчиненного.

Образец заявления сегодня используется такой же, как и в прошлых годах, и составляется не на типовом бланке, а на обычном листке. Форма документа свободная и не имеет унифицированных бланочных нормативов. Чтобы иметь более полное представление о том, как написать грамотное такой первичный документ, нужно просто внимательно изучить любой шаблон. Писаться такое заявление может как от руки, так и на компьютере, с последующей печатью. Можно выделить следующие основные критерии документа, которые в обязательном порядке должны присутствовать в текстовом содержании:

- пишем на имя руководителя предприятия, фирмы, организации;

- название компании;

- имя, фамилия и должность заявителя;

- табельный номер;

- структурное подразделение, отдел;

- текст с просьбой, выплатить материальную добавочную помощь;

- причина просьбы;

- дата начала и конца отпуска;

- дата составления заявления и подпись с расшифровкой – фамилия, инициалы работника.

Подразделение, отдел, где работает подчиненный, и его табельный номер следует прописывать сразу же под персональными данными подающего заявку. Само название документа всегда пишется посреди строки, ниже, под «шапкой» документа. Одобрение заявления работодателем механически выглядит посредством резолюции, которую он проставляет на свободном месте документа.

В каком размере устанавливается выплата материальной помощи к отпуску

Все решения по поводу размеров денежной помощи принимаются непосредственно руководство предприятия, организации, фирмы. На решение руководства по поводу, сколько прибавить денег к отпускным выплатам, в первую очередь, всегда будет влиять финансовый климат компании. Поэтому если работник пишет заявление, полагая, что ему заплатят двойную сумму отпуска, он может сильно ошибиться и получить меньше. Но это касается не всех случаев, обычно классическая надбавка составляет размер оклада – двойной либо одинарный, на усмотрение работодателя. Двойной оклад может получить один раз в году сотрудник бюджетной организации.

Доплата к отпускным рассчитывается пропорционально:

- окладу;

- тарифной ставке;

- среднемесячного заработка работника.

Налогообложение не влияет на такие размеры сумм, которые выдаются в объеме менее 4000 руб., и, наоборот, если помощь выдавалась в размере, превышающем 4000 руб., тогда она будет облагаться налогом НДФЛ. В целом с суммы, превышающей лимит, будут взиматься следующие обязательные взносы и налоговые платежи:

- НДФЛ – налог с дохода физического лица.

- Страховые взносы в такие учреждения, как – ПФР, ФСС, ФФОМС.

Все случаи с выплатами материальной помощи, добавочной к отпускным, оформляются также еще и специальным приказом. Сам образец приказа представляет собой бланк, написанный, заполненный по правилам кадрового делопроизводства. В нем должны быть четко отражены не только размеры сумм, но также еще и дата выдачи с основанием – причиной назначения такой выплаты. В уже составленный и подписанный руководителем приказ ничего добавлять нельзя.

Получать материальную денежную помощь от работодателя можно, но делается этой всегда через подачу заявления (кроме некоторых исключительных случаев) и изданием соответствующих приказов. Очень важной деталью является то, что размер и периодичность таких выплат должны быть указаны в коллективном договоре предприятия, либо иных документах, регламентирующих внутренний распорядок и правила. Размер материальной помощи к отпускным выплатам для не бюджетников устанавливается по решению руководства предприятия, а для бюджетников отдельным федеральным законом.

Материальная помощь работнику – выплаты, нюансы начисления

Достаточно распространенным механизмом обеспечения дополнительных социальных гарантий при ведении трудовых взаимоотношений в Российской Федерации является материальная помощь работнику, выдаваемая работодателем при наступлении для сотрудника каких-либо неблагоприятных обстоятельств, например – в связи со смертью близкого родственника. Однако следует помнить о том, что данные выплаты требуют обязательного соответствующего оформления. О том, облагается ли налогом материальная помощь работникам, как проводится её налогообложение и непосредственное проведение выплаты по ТК РФ, как оформить положение о матпомощи, следует знать, как работодателям, так и претендующим на неё работникам.

Достаточно распространенным механизмом обеспечения дополнительных социальных гарантий при ведении трудовых взаимоотношений в Российской Федерации является материальная помощь работнику, выдаваемая работодателем при наступлении для сотрудника каких-либо неблагоприятных обстоятельств, например – в связи со смертью близкого родственника. Однако следует помнить о том, что данные выплаты требуют обязательного соответствующего оформления. О том, облагается ли налогом материальная помощь работникам, как проводится её налогообложение и непосредственное проведение выплаты по ТК РФ, как оформить положение о матпомощи, следует знать, как работодателям, так и претендующим на неё работникам.

Что такое материальная помощь работнику

Прежде чем рассматривать понятие материальной помощи в целом, следует определить юридическое значение этого термина. Для этого необходимо узнать, где используется данное обозначение в нормативах российского законодательства. В первую очередь следует отметить, что в ТК РФ материальная помощь никак не рассматривается. Так статья 135 ТК РФ, рассматривающая особенности установления заработной платы, не фиксирует материальную помощь как составляющую среднего заработка и не привязывает её к результатам трудовой деятельности.

Единственным нормативным документом федерального уровня, где понятие материальной помощи рассматривается наиболее точно и полно, является Налоговый кодекс РФ. В частности, рассматривает аспекты предоставления и последующего налогообложения материальной помощи статья 270 НК РФ. Кроме этого, непосредственное правовое регулирование означенного вопроса также обеспечивается нормативами ст. 422 НК РФ и ст. 217 НК РФ. Единственным нормативным документом, где также рассматривается вопрос того, что представляет собой выплата материальной помощи работнику, является ФЗ №125 от 24.07.1998.

Сама же по себе материальная помощь работнику является выплатами определенного характера, направленными на помощь сотруднику в случае наступления у того каких-либо сложных жизненных обстоятельств.

В частности, работодатели могут выплачивать матпомощь сотрудникам в следующих ситуациях:

- В случае смерти родственника.Материальная помощь работнику в связи со смертью близкого родственника является весьма распространенной выплатой, при этом большинство работодателей стараются обеспечивать её выдачу в кратчайшие сроки – у многих людей могут возникнуть сложности с подготовкой и поиском денег на похороны.

- В случае стихийного бедствия. Так, многие работодатели обеспечивают своих сотрудников необходимым в случае стихийных бедствий или иных чрезвычайных и катастрофических ситуаций. Именно таковая материальная помощь чаще всего имеет форму неденежной выплаты.

- При рождении ребенка. Среди многих работодателей распространена выплата дополнительных средств в случае рождения детей у своих сотрудников.

- При болезни и дорогостоящем лечении.В некоторых ситуациях работодатели могут помогать своим сотрудникам оплачивать дорогостоящее лечение, если таковое является необходимым.

- В иных ситуациях. Работодатель может выплачивать материальную помощь и по иным обстоятельствам, однако с точки зрения законодательства далеко не в каждом случае тогда таковые выплаты не будут облагаться налогами.

Как провести выплату материальной помощи работнику, обязан ли работодатель это делать

Материальная помощь является сугубо добровольной выплатой от работодателя – никакие нормативные документы и акты не обязывают российских работодателей производить начисления материальной помощи сотрудникам даже в случае наступления чрезвычайных обстоятельств. Поэтому материальная помощь регулируется исключительно внутренними нормативными документами предприятия, составление которых находится в ведении именно работодателя.

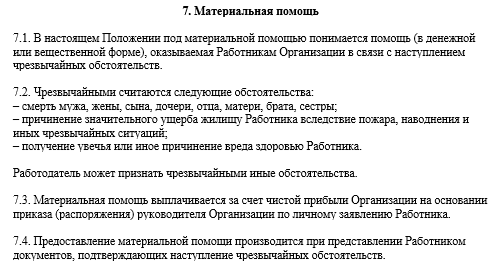

Чтобы предоставить трудящемуся материальную помощь, работодателю в первую очередь необходимо составить положение о материальной помощи и закрепить его в качестве локального внутреннего нормативного акта. Составляется данный документ в свободной форме и может учитывать в своем содержании:

-

Обстоятельства, при которых материальная помощь работникам выдается.

Обстоятельства, при которых материальная помощь работникам выдается. - Размеры материальной помощи.

- Порядок её начисления и форму.

- Обязанности работников и работодателя в вопросах, связанных с выдачей матпомощи.

- Иные аспекты начисления подобных выплат.

При этом работодатель вправе указать, что он имеет право принимать окончательное решение по выплате или не выплате материальной помощи в зависимости от каждой конкретной ситуации и финансовой нагрузки на предприятие. Следует помнить, что материальная помощь не является выплатой, связанной непосредственно с трудовыми результатами работника, поэтому любое её регулярное предоставление на постоянной основе является недопустимым с точки зрения законодательства – в данном случае таковые средства будут считаться заработком сотрудника.

Непосредственно для получения материальной помощи необходимо, чтобы сотрудник написал на имя работодателя заявление с просьбой выдать ему таковую. При этом заявление может быть написано даже в том случае, если аспекты предоставления материальной помощи предприятием никак не рассматриваются. При необходимости к данному заявлению работнику может потребоваться приложить документы, подтверждающие наличие у него оснований на получение означенной помощи.

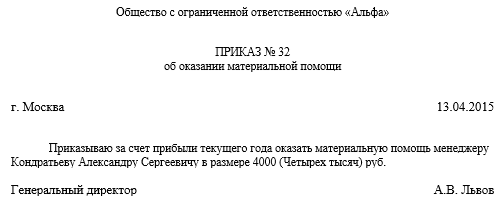

После получения заявления, работодатель принимает решение о выплате или невыплате работнику запрошенных средств, либо же – о выдаче их иным способом. Данное решение в обязательном порядке должно быть оформлено в качестве приказа и зарегистрировано во внутренних журналах документооборота организации.

При этом следует помнить, что материальная помощь не обязательно должна предоставляться в денежной форме – она может выдаваться продуктами, товарами первой необходимости, или заключаться в безвозмездном оказании услуг либо оплате счетов за различные услуги или покупки на усмотрение работодателя и в зависимости от установленных в положении о материальной помощи нормативов.

Материальная помощь работнику – налогообложение

Многих работодателей не в последнюю очередь интересует, облагается ли налогом материальная помощь работника. Рассмотренные выше статьи НК РФ могут однозначно фиксировать, что данные выплаты не являются доходом граждан и соответственно не подлежат налогообложению. При этом ст. 422 НК РФ также освобождает работодателя от начисления страховых взносов на выплаты материальной помощи. Однако если бы эти требования не имели в себе определенных ограничений, материальная помощь могла бы выступать коррупционным механизмом для ухода от налогов.

Поэтому налогообложение материальной помощи не производится лишь в определенном спектре ситуаций:

- При смерти работника, членов его семьи или при выходе на пенсию.

- При осуществлении выплат льготным категориям сотрудников, имеющим право на социальную поддержку за счет бюджета РФ.

- При рождении и усыновлении ребенка, однако не больше, чем 50 тыс. на каждого ребенка и только в течение первого года жизни или усыновления малыша.

- В случае чрезвычайных обстоятельств или становления работника, или его членов семьи жертвами террористического акта.

- В иных случаях, если размеры помощи не превышают 4 тыс. рублей в течение календарного года.

В целях налогообложения как расходы предприятия материальная помощь также не учитывается. Поэтому работодателям и бухгалтерам следует с максимальной серьезностью подходить к документальному оформлению этого вопроса. О том, как осуществляется проводка материальной помощи на предприятии можно прочитать в отдельной статье.

Материальная помощь сотруднику

Материальная помощь сотруднику — статья расходов, к которой часто придираются налоговики. Эксперты расскажут, как правильно оформить выплату и оказать работнику финансовую поддержку, не рискуя попасть под штрафные санкции.

Работодатель по своей инициативе может выплачивать материальную помощь не только работающим, но и бывшим сотрудникам, и даже сторонним лицам, никогда не числившимся в штате компании. Этот вид выплаты упоминается в налоговом законодательстве (ст.217, 217, 422 НК РФ) и Федеральном законе №125 от 24.07.1998г. В то же время Трудовой кодекс не рассматривает понятие «материальная помощь», не учитывает ее в составе оплаты труда и никак не ограничивает перечень оснований для ее выплаты.

Нужно ли при расчете среднего заработка учесть материальную помощь?

Нет, не нужно. Материальную помощь оказывают человеку, когда он находится в трудной жизненной ситуации и нуждается в материальной поддержке. Подобные выплаты нельзя отнести ни к одному из составляющих зарплаты (оплаты труда), перечисленных в ст.129 Трудового кодекса РФ, а именно…

- В документах по оплате труда чаще всего находят ошибки. На что обратит внимание инспектор

Чем поможет: подготовиться к проверке ГИТ и провести аудит документов по оплате труда. - Как выбрать оплату труда и прописать ее в договоре. Пять формулировок для разных ситуаций

Чем поможет: подобрать безопасные формулировки для документов по оплате труда, разобраться в тонкостях разных систем на конкретных примерах. - Четыре совета, как отражать зарплатные условия в локальных актах

Чем поможет: грамотно прописать оклады, тарифные ставки, доплаты, надбавки и премии в нормативной документации, избежав претензий ГИТ и налоговой инспекции.

Виды материальной помощи сотрудникам

Если сотрудник попал в сложную жизненную ситуацию и нуждается в деньгах, работодатель вправе ему помочь. Делает он это сугубо добровольно, так как ни один нормативный акт не обязывает безвозмездно оказывать персоналу материальную помощь. Между тем обязанность и порядок оказания материальной помощи может быть предусмотрена локальным актом организации.

Поэтому каждая организация самостоятельно устанавливает основания, порядок и размер выплат. В списках оснований чаще всего фигурируют:

Иногда речь идет скорее о подарке, чем о выплате. Например, материальная помощь на лечение сотрудника в санаторно-курортном учреждении может предоставляться в форме путевки, а в случае стихийного бедствия — в форме временного жилья или вещей первой необходимости. Как правило, работодатели в первую очередь заботятся о штатном персонале, хотя в некоторых компаниях практикуется и материальная помощь бывшим сотрудникам.

Выплата материальной помощи сотруднику: порядок оформления

Порядок предоставления матпомощи может быть прописан в локальных актах. Работодатель вправе детально описать обстоятельства, дающие работникам право претендовать на помощь работодателя, а также форму ее предоставления, объем и другие значимые аспекты. Отразите в документах случаи, когда оказывается материальная помощь уволенному сотруднику, если это входит в ваши планы.

Обратите внимание: если сотрудник обращается за помощью на основании, предусмотренном локальным нормативным актом, отказ в обход локальных норм считается правонарушением.

Для получения помощи работник должен подать письменное заявление. К нему прилагаются документы, подтверждающие право на выплату — свидетельство о смерти родственника или рождении ребенка, медицинское заключение о состоянии здоровья или справка ВКК об инвалидности. Работодатель рассматривает запрос и, если решение положительное, издает приказ о предоставлении материальной помощи.

Совет от редакции. Составляя приказ в свободной форме, не забывайте о заголовке — он поможет в дальнейшем не перепутать его с другими документами и поместить в нужное дело. Заголовок должен быть понятным, емким и лаконичным. Не выносите в заглавную часть все содержание приказа, не выписывайте конкретные фамилии и обстоятельства — для этого есть распорядительная часть. Подробнее об искусстве оформления распорядительных документов читайте в статье «Как составлять красивые и понятные приказы, когда нет образцов и не от чего оттолкнуться».

В бухгалтерских проводках финансовая помощь, выданная на основании заявления действующего работника, отражается в кредите 73 счета («Расчеты с персоналом по прочим операциям»). Если деньги перечисляются бывшему сотруднику, операции переносятся на 76 счет («Расчеты с разными кредиторами и дебиторами»).

Материальная помощь в связи со смертью сотрудника

Материальная помощь при смерти сотрудника обычно выплачивается одному из близких родственников умершего, например, жене или мужу, ребенку, одному из родителей. Это как раз тот случай, когда в качестве получателя выплаты фигурирует не работник предприятия, а стороннее лицо. Не следует путать добровольную помощь с обязательным социальным пособием на погребение, выплачиваемым в фиксированном размере за счет ФСС на основании п.1 ст.1.4 закона №255-ФЗ от 29.12.2006г.

Материальная помощь родственникам умершего сотрудника выплачивается из бюджета организации, а ее размер определяется не законодательными, а локальными нормами и финансовыми возможностями работодателя. Подробнее о порядке назначения и выплаты пособия на погребение читайте в материалах «Системы Кадры»: вы узнаете, в какие сроки и в каком размере выдается пособие, что входит в список необходимых документов, как ФСС России компенсирует расходы работодателя.

Материальная помощь сотруднику: налогообложение в 2018 году

Российское налоговое законодательство прямо устанавливает ситуации. при которых выплаченная материальная помощь не облагается НДФЛ:

- в случае смерти работника или членов его семьи;

- при рождении или усыновлении ребенка в течение первого года жизни (усыновления) с ограничением в 50 000 рублей на каждого малыша;

- в связи с чрезвычайными обстоятельствами или террористическими актами, в результате которых пострадал сотрудник или члены его семьи;

- для льготных категорий сотрудников, имеющим право на соцподдержку за счет государственного бюджета.

Во всех остальных случаях страховыми взносами не облагаются только суммы до 4 000 рублей в течение календарного года. Тем самым законодатель снижает риск злоупотреблений, не позволяя работодателям использовать эту статью расходов как возможность ухода от налогов.

Оказывая сотрудникам материальную помощь, работодатель совершает благое дело и улучшает свой имидж. Чтобы похвальное по своей сути начинание не вызывало лишних вопросов, назначайте выплаты только на основании письменных заявлений и приказов, сверяйтесь с локальными актами и внимательно оформляйте бухгалтерские документы.

Жизненные ситуации порой заставляют человека изыскивать дополнительные финансовые средства. Государственная поддержка социально незащищенных лиц иногда не удовлетворяет даже элементарных потребностей. Быстрый и надежный способ получения денег, не требующий их возврата – выплата материальной помощи работнику предприятия. Начисляется в связи с тяжелым финансовым положением, возникшим вследствие события, во многом не зависящего от самого лица. Кроме пособий по особому случаю, может выдаваться работнику ежегодно во время отпуска на оздоровление.

Что такое материальная помощь

Согласно словарю терминов нормативно-технической документации, единовременная материальная помощь – услуга социально-экономической направленности, предоставляемая денежными средствами, продуктами, средствами ухода, одеждой и прочими оборотными активами. В бухгалтерском понимании – оплата работнику предприятия деньгами или товарами (услугами), которые можно определить в исчисляемом денежном эквиваленте.

Основное правило, с которым ассоциируется понятие матпомощи – доход получателя должен быть ниже прожиточного минимума в определенной местности. При этом учитывается доход всех членов семьи. Если семья планирует оформлять финансовое вспомоществование от государства, то без справок о составе семьи и с работы о доходах (2НДФЛ) не обойтись. Причем вполне может оказаться, что обновлять их придется не один раз.

Кому положена

Государство старается максимально обеспечить социальную поддержку своих граждан, устанавливая новые перечни выплат, пособий и льгот. Например, обратиться за матпомощью в официальные органы могут:

- малоимущие – после получения соответствующего статуса;

- многодетные семьи, если совокупный уровень дохода не превышает допустимую норму прожиточного минимума региона проживания на день обращения;

- граждане, пострадавшие от стихийных бедствий;

- матери-одиночки;

- пенсионеры;

- инвалиды.

Данный перечень является неполным. Данные категории граждан могут писать заявления о выплате ежегодно. Помимо указанных категорий лиц, получение единовременных выплат денежных средств положено любым гражданам в определенных ситуациях, в том числе трудоспособным, например, взявшим на себя расходы на погребение (матпомощь в связи со смертью выплачивается в течении полугода с даты смерти).

Помимо государственной защиты, написать заявление на получение пособия на имя работодателя может любой наемный сотрудник, с которым заключен трудовой договор. И хотя законодательство прямо не обязывает работодателя осуществлять подобные выплаты, на практике они существуют в подавляющем большинстве организаций.

Форма, порядок и суммы устанавливаются руководителями в соответствии с коллективным договором предприятия на основании Трудового кодекса РФ. Отличие разных видов помощи имеет значение для определения размера налога на доходы физических лиц (НДФЛ), который удерживается бухгалтером при начислении.

Кто выплачивает

Государственные пособия выплачивают органы социальной защиты населения по результатам рассмотрения заявления и документов, подтверждающих право на получение. Пособие от работодателя выплачивает бухгалтерия по месту официального трудоустройства. В отдельных случаях компенсации различного рода получает сотрудник, который вышел на пенсию (ушел в декрет) к праздникам или знаменательным датам, тогда оплата происходит от профсоюзного комитета.

Виды материальной помощи

Матпомощь может классифицироваться по видам:

- целевая – в обязательном порядке подтверждается документами, выплачивается по приказу руководителя (болезнь, смерть родственника, рождение ребенка, получение материального ущерба и прочее). К этому же виду относится компенсации расходов служащих, понесенных в связи с выполнением служебных обязанностей;

- нецелевая – в документах цель использования называется не конкретно (например, тяжелое материальное положение сотрудника без указания причины);

- единовременная – выплачивается один раз в связи с конкретными обстоятельствами;

- периодическая, или постоянная – выплачиваемая ежегодно (либо с определенными интервалами) до устранения обстоятельств, влияющих на уровень дохода человека или семьи.

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам — оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомиться с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных — зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выплата наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Налогообложение материальной помощи

Выплата любого вида в сумме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Как получить материальную помощь на работе

Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств. Если решение положительное, документы передаются в бухгалтерию для исполнения. В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

В связи с тяжелым материальным положением

При подаче заявления о предоставлении финансовых средств в связи с тяжелым материальным положением работнику необходимо написать заявление и приложить документы, подтверждающие право на получение средств:

- справку о доходах членов семьи (при наличии официального трудоустройства);

- справку о составе семьи;

- другие документы, подтверждающие тяжелое положение (например, акт о непригодности жилья).

На лечение

При обращении с заявлением о предоставлении средств на лечение самого сотрудника или члена его семьи с вместе с заявлением предоставляются:

- заключение медицинского учреждения о необходимости проведения лечения;

- чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

К юбилею

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра. Но если такого распоряжения не поступило, юбиляр может позаботиться о себе сам, подав заявление и следующие документы:

- копию паспорта (страницы, где проставлена дата рождения);

- ходатайство непосредственного руководителя о выделении помощи.

В таких случаях возможны и выплаты бывшим сотрудникам (по решению руководителя и/или профкома).

При рождении ребенка

Пособие при рождении или усыновлении ребенка устанавливается коллективным договором, в котором указываются суммы, привязанные к окладу сотрудника, или 50 тыс. рублей. Для её оформления необходимо:

- заявление сотрудника;

- копия свидетельства о рождении ребенка;

- копия свидетельства о браке (при наличии).

На свадьбу

При женитьбе сотрудника выделяются денежные средства по следующим документам:

- ходатайство непосредственного руководителя о выделении помощи (в больших организациях) или устная просьба к директору;

- заявление на имя руководителя о предоставлении матпомощи.

В связи со смертью родственников

Социальные выплаты на погребение ничтожно малы, поэтому без помощи работодателя часто не обойтись. Как правило, выплаты от предприятия выделяются оперативно, чтобы у сотрудника была возможность оплатить ритуальные услуги. Материальная помощь в связи со смертью оформляется с предоставлением документов:

- заявление на имя руководителя организации;

- копия справки о смерти, которая выдается в ЗАГС после получения медицинского свидетельства в больнице (морге).

Государственная материальная помощь

Правила, размеры и строки выплат финансовой помощи от государства регламентированы нормами Федерального закона № 178-ФЗ «О государственной социальной помощи». Оформляется и выплачивается органами социальной защиты населения. Выплачивается студентам, детям-инвалидам, пенсионерам, лицам, призванным на срочную военную службу, предпринимателям на развитие подсобного хозяйства и прочим социально незащищенным слоям населения после рассмотрения заявления и подтверждения права на выплату.

Малоимущим семьям

Выплаты малоимущим семьям зависят от региона проживания и суммы ежемесячного дохода супругов, разделенной на всех членов семьи. Включаются суммы заработной платы, дополнительных выплат, алименты. Федеральным законом предусмотрены суммы помощи в размере от 500 до 3000 рублей на каждого члена семьи в год. Поскольку такая сумма не может удовлетворить требования семьи, региональные власти региона могут увеличить дотацию. К примеру, малоимущим семьям Москвы доплата может увеличиться до 6 000 рублей в год.

Многодетным семьям

При получении статуса многодетной семьи родители или один из родителей имеют право на ежегодную выплату помощи от государства. Выделяться она может как в финансовой форме, так и продуктами питания, одеждой и т. д. Для многодетных семей предусмотрено особое льготирование коммунальных услуг, оплата услуг питания в дошкольных учреждениях, уменьшение ставок по ипотеке – все это тоже можно считать дополнительной помощью государства.

Для матерей-одиночек

Матпомощь матерям-одиночкам зависит от дохода матери, в том числе от наличия или отсутствия разовых выплат, таких как помощь при рождении ребенка от работодателя. Для оформления необходимо в орган социальной защиты, помимо заявления, предоставить справку о доходах всех членов семьи, и справку о присвоении статуса матери-одиночки. Возможно, придется собрать другие документы по требованию инспектора соцзащиты. После получения положительного решения о назначении матпомощь выплачивается на карту или счет заявителя.

Видео

Материальная помощь сотрудникам Смотреть видео

Материальная помощь сотрудникам Смотреть видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим! Понравилась статья? Реклама на сайте