Содержание

- 🔹 Вам предлагают подключить овердрафт

- 🔹 Вам переводят деньги, но банк требует подтвердить личность

- 🔹 Классика: звонят из банка и блокируют карту

- 🔹 Забирают данные паспорта и перевыпускают SIM-карту

- 🔹 Оставьте заявку на кредит и заберите свой миллион

- 🔹 Приходит сообщение о выигрыше денег

- 🔹 Приходит SMS: «Ваша карта заблокирована»

- 🔹 Вы используете фейковое приложение банка

- 🔹 Вам предлагают ускорить зависший перевод

- 🔹 Ваш банк объединяется с другим, и нужно перенести счёт

- 🔹 На карту внезапно приходит чужой перевод

- 🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

- 🔹 Ваши данные тащат скиммеры

- 🔹 Вас банально просят дать позвонить

- Вместо резюме

- Особенности хищения финансовых средств

- Разновидности хищения наличных и мера наказания

- Виды

- Наказания за различные виды воровства денег

- Способы кражи с банковских карт

- Способы защиты от хищения

- Что делать в тех случаях, когда украли деньги

- Какими способами можно вернуть свои деньги

- Примеры из судебной практики

- Какие данные платёжной карты можно передавать третьим лицам?

- На работе просят какой-то IBAN. Его давать можно?

- Меня могут обокрасть, если вообще ничего никому не отправлять?

- Что делать в перечисленных случаях?

- Это не все возможные сценарии, так? Что делать?

- Безопасны ли переводы по номеру телефона?

- Может, тогда отказаться от использования карты? Старые добрые наличные – и дело с концом

- Ладно, в этом есть здравый смысл. Можно как-то защитить карту от мошенников?

- Есть советы по безопасному использованию мобильного интернет-банкинга?

- Что делать, если с платёжной карты или счёта всё-таки пропали/украдены деньги?

- Распространенные способы кражи средств

- Как украсть деньги?

- Стоит ли красть деньги?

Оформили банковскую карту? Поздравляем, вы под прицелом мошенников.

Если думаете, что никто вас не обманет, опасность может подкрасться незаметно: безобидный звонок по знакомому номеру банка легко может оказаться роковым.

Даже простая ситуация, вроде продажи смартфона через сайт объявлений, превратится в кошмар, если не уследите за своей SIM-картой. Чего только не придумают сейчас ради данных вашей карты.

Раскрываем новые и старые рабочие схемы.

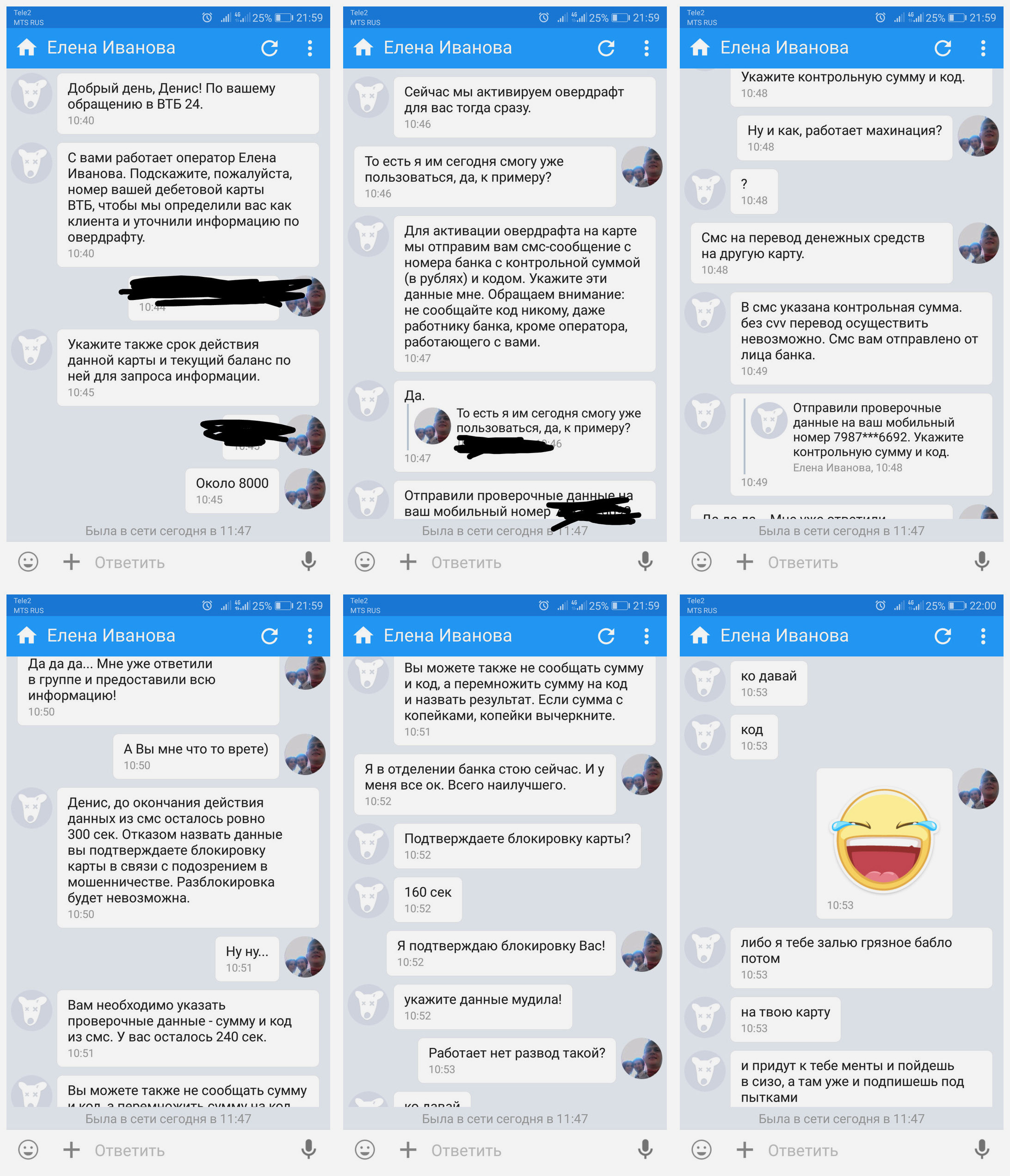

🔹 Вам предлагают подключить овердрафт

Мошенники взламывают аккаунт администратора группы банка в социальной сети и/или пишут от его имени.

К примеру, вы хотите подключить овердрафт. Под этим предлогом с вами связывается представитель банка и выманивает информацию о карте. Затем крадёт деньги.

Запомните: НИКОГДА представители банка не будут решать ваши проблемы в социальных сетях. Разве что спросят, как с вами связаться. Далее все контакты с ними должны вестись либо через приложение банка, либо по подтверждённому телефону финансовой организации.

🔹 Вам переводят деньги, но банк требует подтвердить личность

Потенциальный покупатель, который хочет оплатить товар, будто бы сбросил вам денег.

Но так как он юрлицо (не гражданин РФ, клиент другого банка), сотрудник банка требует дополнительную информацию: CVV/CVC-код, пароль от банкинга и одноразовый код, который придёт на смартфон.

Дальше всё то же самое: деньги со счета исчезают.

🔹 Классика: звонят из банка и блокируют карту

Самая простая схема предполагает, что у злоумышленника есть ваши номер карты и номер телефона.

Добыть данные очень просто: например, предложить оплатить товар, который вы продаете на «Авито», на карту, а потом отказаться, или заскринить объявление по сбору пожертвований на еду для бездомных котиков.

Через пару дней вам позвонят «из банка».

Имя легко определят по объявлению или в приложении банка, который выпустил карту. Когда вводишь номер карты, он обычно отображается, чтобы не перепутать получателей.

Человек, который представился сотрудником банка, сообщит, что карта заблокирована из-за «потенциального мошенничества».

Типичный колл-центр банка. Но мошенники звонят не оттуда.

Чтобы разблокировать её, нужно ответить на вопросы: когда, где карту открыл, какой на ней баланс, где в последний раз расплачивался и так далее.

Затем обязательно узнают CVV/CVC-код с обратной стороны карты, срок действия и пароль от интернет-банкинга. А также попросят ввести код, который банк отправит вам на мобильный.

Потом с вашего счета просто снимут деньги. Или купят на них криптовалюту, чтобы сложнее было найти концы.

Этой схеме уже лет 10, но она до сих пор работает. Не с вами, так с родными, далекими от интернета, с соседями-пенсионерами и т.д.

🔹 Забирают данные паспорта и перевыпускают SIM-карту

Продолжение предыдущего способа.

Могут попросить назвать два номера, на которые звоните чаще всего. Это позволит перевыпустить SIM-карту, привязанную к интернет-банку, а затем поменять от него пароли и украсть ваши деньги.

Более того: недавно хакеры смогли получить контроль над номерами «Сбера» и стали названивать с них клиентам. Новый уровень, однако.

🔹 Оставьте заявку на кредит и заберите свой миллион

Ещё один способ развода начинается с рекламы на развлекательных сайтах и в соцсетях. Чтобы получить кредит на выгодных условиях, нужно заполнить форму, указав данные своей карты.

Мошенники поясняют: только так можно проверить кредитную историю и предоставить кредит. Чем больше информации дашь, тем выше вероятность получения денег.

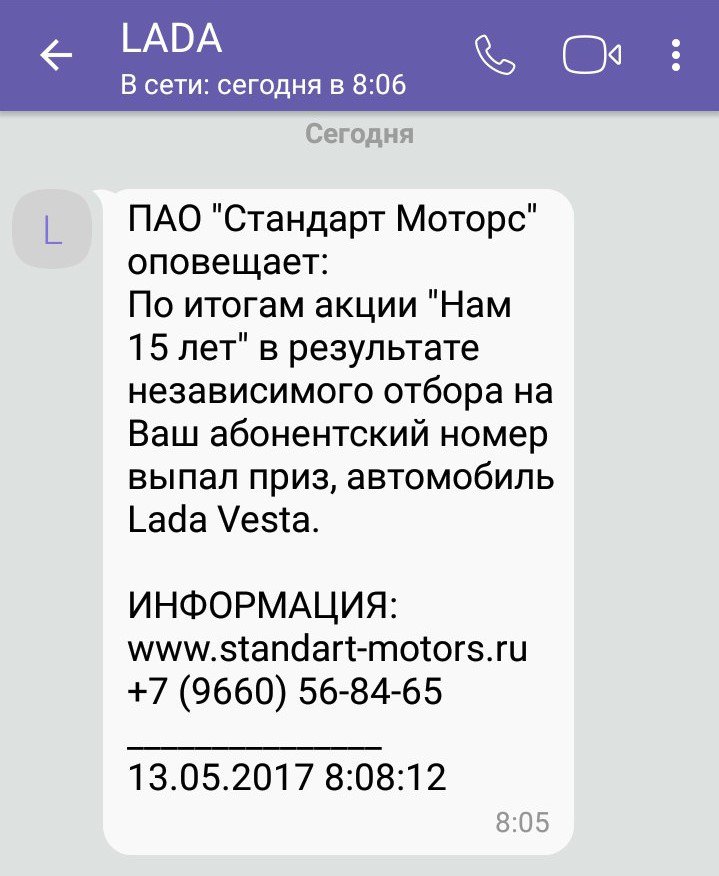

🔹 Приходит сообщение о выигрыше денег

Банк проводил лотерею, и номер вашей карты оказался счастливым. Или вы выиграли а-а-а-автомобиль *голосом Якубовича*.

На самом деле повод может быть любым: мэр Москвы раздаёт лекарства со скидкой пенсионерам, собес собирает списки для оказания материальной помощи, коммунальные предприятия хотят вернуть деньги как субсидию и так далее.

Осталось только сказать данные своей карты.

Всё это развод доверчивых пенсионеров. Описание таких схем пора в газетах печатать.

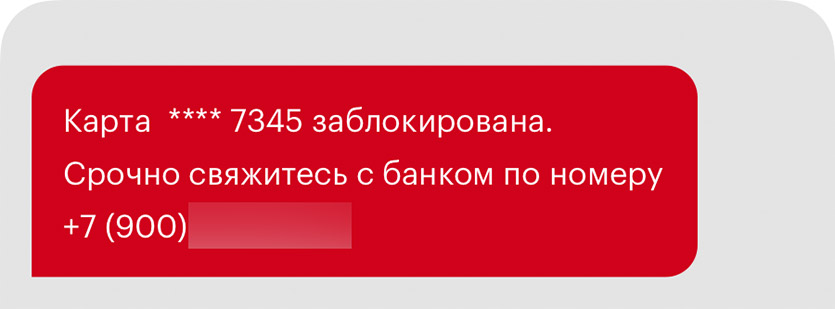

🔹 Приходит SMS: «Ваша карта заблокирована»

Хакеры организуют массовую рассылку SMS о том, что конкретный банк заблокировал карту (так выше уровень доверия). Чтобы восстановить доступ, нужно перейти по ссылке.

В SMS текста влезает мало, так что ссылки сокращают. Перейдя по ней, вы попадаете на сайт, который выглядит практически так же, как сайт «Сбера» или «Альфы», или имитирует его. Только адрес немного отличается: например, allfabank или sberonlain.

На сайте вам предлагают заполнить форму разблокировки карты. Просят указать её номер, срок действия и другую информацию. Обещают прислать SMS для подтверждения действия.

Естественно, SMS приходит из вашего банка. Вот только когда вводите код, в интернет-банк входят мошенники. Угадаете, что происходит дальше?

🔹 Вы используете фейковое приложение банка

История примерно та же, что в прошлом пункте. Только на фейковый сайт приводит не SMS, а вредоносное ПО.

Другой вариант: вирус подменяет окно логина в настоящем банковском приложении, чтобы украсть пароль от интернет-банка.

Тут всё понятно. Не устанавливайте что попало на Android, используйте только официальные банковские приложения из Google Play и App Store. Никаких .apk и .ipa с файлообменников.

🔹 Вам предлагают ускорить зависший перевод

Мошенник, получивший данные вашей карты в переписке на сайте объявлений, рассказывает, что платить будет как юрлицо / с карты другого банка. Из-за этого деньги придут не сразу.

Хотите быстрее? Подойдите к банкомату или терминалу, создай шаблон с указанием собственной карты и номера телефона.

Многие терминалы так устроены, что после создания шаблона показывают окно с кнопкой «Подключить мобильный банк». Злоумышленник говорит, что нужно нажать на эту кнопку и ввести его номер. Мол, тогда его банк подключится и быстро проведет оплату.

Но на самом деле вы привязываете карту к его номеру. И даете ему возможность снять средства со своего счета.

🔹 Ваш банк объединяется с другим, и нужно перенести счёт

Мошенники звонят, чтобы поделиться сенсационной новостью: ваш банк объединяется с другим крупным банком. Чтобы продолжать пользоваться счетом, вам нужно сообщить все данные своей карты. На них откроют новый счет.

Если вам звонят и говорят о чём-то подобном, бросайте трубку и проверяйте информацию в интернете на уважаемых сайтах. Например, на Banki.ru.

🔹 На карту внезапно приходит чужой перевод

Приходит SMS о переводе денег на вашу карту. Сообщение настоящее, и в мобильном банке вы тоже видите, что ваш счет был пополнен.

Вскоре вам звонят и говорят, что ошиблись картой при переводе. Деньги отправляли за подарок, на лечение ребенка, на помощь бездомным котикам.

Как честный человек вы, конечно, входите в положение и отправляете деньги на ту карту, номер которой вам продиктовали. Ведь откуда отправили средства, вы можете и не видеть.

А потом банк почему-то блокирует карту и обвиняет вас в мошенничестве.

Что произошло на самом деле: мошенник дал номер вашей карты человеку, которому предложил дешево купить iPhone / снять квартиру / дать аванс за машину. Тот перевел деньги вам, а вы – мошеннику.

Когда отправитель средств понял, что его кинули, он написал в банк и инициировал разбирательство. Деньги будут требовать с вас. А вы же перевели деньги мошеннику добровольно (и, скорее всего, на краденую карту).

Увы, мошенник почти наверняка избежит ответственности. Через вас только что обналичили деньги.

🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

Эту схему периодически прокручивают в разных супермаркетах. В очереди к вам подходит девушка и спрашивает, наличными будете расплачиваться или картой.

Если отвечаете, что заплатишь наличными, она предлагает оплатить ваши покупки картой, чтобы взамен дали ей купюры. Будто бы с картой проблемы: оплатить можно, а снять в банкомате не получается.

Вы находите наличные, она оплачивает ваши покупки, кассир выдает чек, девушка уходит.

В этот момент появляется настоящий владелец карты. Говорит, что он только что выронил карту в супермаркете, а через несколько минут ему пришло SMS о списании средств на кассе.

Значит, вы украли его карту, раз только что ей расплатились. Возвращайте деньги, или пусть кассир отменит оплату, иначе вызовут полицию.

Многие в такой ситуации впадают в ступор. Тем более, если рядом охранник, которому лишние проблемы на работе не нужны.

А зря, звоните в полицию. Мошенник растворится в воздухе моментально. Естественно, он с девушкой в сговоре.

И, скорее всего, это просто обналичивание денег с краденых карт. В банкомате засекут сразу, а в магазине всё спишут на проблемы с картой, если вдруг не прокатит.

🔹 Ваши данные тащат скиммеры

Скиммер – это специальное устройство, которое считывает данные карты. Оно имитирует части банкомата: щель для приема карт, а иногда и клавиатуру. Подробнее о них читайте в нашей статье.

Скиммеры крепят на двусторонний скотч или на клей. Могут также установить дополнительную камеру, которая будет снимать, как вы вводите ПИН-код.

Со скиммера получают данные с магнитной полосы. Они позволяют мошенникам получить информацию о вашей карте и снять с неё деньги. Информацию с чипа обычно не считывают.

Как защититься: внимательно смотреть, где снимаете деньги. В отделениях банков скиммеры устанавливают редко.

Если банкомат выглядит не так, как обычно, не вставляй в него карту. Она у вас одна, а банкоматов много.

🔹 Вас банально просят дать позвонить

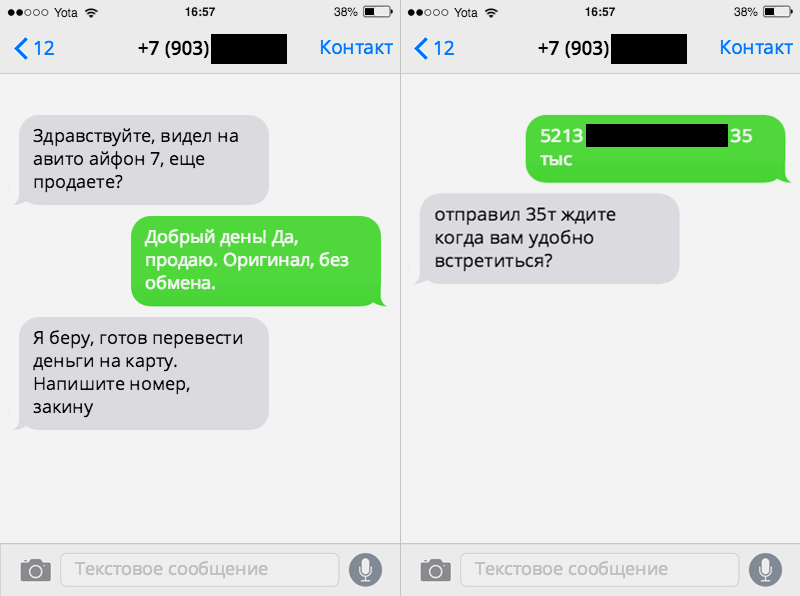

В этой схеме жертв чаще всего находят на сайтах объявлений. Потенциальный покупатель предлагает встретиться, может даже предложить сбросить денег на бензин, чтобы не ехать через город.

Вы соглашаетесь, пара сотен лишними не бывает. Деньги приходят.

В назначенное время покупатель подъезжает, осматривает машину, и в процессе у него садится телефон. Просит твой смартфон позвонить. А параллельно его сообщник начинает задавать вопросы, чтобы отвлечь.

Пока вы на них отвечаете, злоумышленник достает SIM-карту из смартфона, подменяет её своей. После этого покупатели обещают подумать и уходят.

Но на самом деле они вставляют SIM-карту в свой смартфон, восстанавливают пароль от интернет-банка и обчищают ваш счет.

Могут, кстати, попытаться перевести деньги сообщением с вашего телефона. Это ещё проще и быстрее.

Вместо резюме

Пока готовилась эта статья, мошенники наверняка придумали пару-тройку новых схем. Как не стать жертвой:

▪️ Никому и никогда не сообщайте данных карты, кроме её номера. И тем более не фотографируйте её с обеих сторон.

▪️ Если звонят из банка, перезвоните по номеру, который указан на карте или на официальном сайте организации.

▪️ Если дали смартфон кому-то в руки, следите за ним. Даже если это был знакомый или коллега. Люди в сложных жизненных обстоятельствах на многое пойдут.

▪️ Не ведитесь на халяву. Никогда.

Расскажите пожилым родственникам, как разводят и крадут деньги. Не дайте им лишиться последнего и поставьте жирный плюсик себе в карму.

(63 голосов, общий 4.62 из 5)

🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Расскажите пожилым родственникам,. Не дайте им лишиться последнего.

Кража денег с банковской карты приравнивается к любому другому виду кражи и предполагает ответственность по статье 158 Уголовного кодекса РФ. Среди возможных наказаний по этой статье – штраф, возмещение украденной суммы и тюремный срок.

Но многих людей интересует не только квалификация данного преступления в уголовном праве, а возможность получить компенсацию украденных средств со стороны финансового учреждения. Хищение денег с банковской карты действительно может быть возмещено банком, но при соблюдении важного условия. Правоохранительные органы должны провести проверку по статье 144 УПК РФ и проверка должна доказать, что деньги были украдены:

- Если же будет доказано, что они потеряны по вину владельца карты (он отдал её знакомому или вовремя не сообщил в банк о необходимости заблокировать утерянную карту), то банк не обязан возмещать потерянные средства.

- Если же кража с банковского счета действительно произошла, то в соответствии с Федеральным законом «О национальной платёжной системе» банк должен вернуть владельцу карты его средства.

В таких случаях нужно как можно скорее сообщить в банк о случившемся.

Особенности хищения финансовых средств

Хищение финансов, с точки зрения уголовного законодательства, отличается тем, что действия злоумышленников носят тайный характер: в случае присутствия потерпевшего в момент совершения преступления происходящее преступное деяние он не осознаёт или не замечает. Тайное изъятие наличных из кармана является воровством, поскольку действия вора имеют скрытый характер. Если отъём купюр сопровождался угрозами или насилием, то состав мелкого воровства исключается, и противоправное действие обозначается как грабеж. Деяние может быть совершено исключительно в корыстных целях, поскольку преступник крадёт с целью обратить не принадлежащее ему в свою пользу, или же противоправное действие совершается с целью передачи третьим лицам. Обязательным условием определения правонарушения как хищения является осознание правонарушителем своих действий, как осуществленных незаметно для окружающих.

Разновидности хищения наличных и мера наказания

Отъём наличных может осуществляться различными способами, некоторые из которых подпадают под категорию особо опасных деяний и под действие различных статей УК РФ:

- изъятие наличных, совершённое путём несанкционированного проникновения в здание или помещение – статья 158 УК РФ ч. 2;

- похищение из личной одежды, сумки, ручной клади;

- изъятие из жилища граждан – статья 158 УК РФ ч. 3.

С точки зрения закона, такие способы хищения денежных накоплений носят опасный характер, и наказание за них следует значительно более строгое.

При определении меры наказания учитывается также размер похищенного. Если преступник похитил наличные в сумме, которая не превышает 2500 рублей, закон, согласно УК РФ, не рассматривает такое деяние как тяжкое преступление.

В следующих случаях суд определяет преступление соответственно УК РФ как административный проступок:

- если сумма украденного до 1000 рублей, наказание определяется согласно статье 7.27 КоАП РФ ч. 1;

- если украдено было 1000 – 2500 рублей, наказание определяется согласно статье 7.27 КоАП РФ ч. 2.

Применение административных санкций возможно только в случае, если отнятие денежных средств происходило без дополнительных признаков. Например, если 500 рублей выкрадены из квартиры, инкриминируется уголовное преследование, поскольку вторжение в чужое жилище подпадает под статью 158 УК РФ ч. 2.

Хищение денег с карты

Хищение денег с банковской карты попадает под статью 158 УК РФ. Извещение о краже с карты её владелец может получить как сразу после произошедшего, так и некоторое время спустя. Меры наказания при совершении кражи этого типа суд может определить следующие:

- штраф;

- возмещение нанесённого ущерба в принудительном порядке;

- тюремное заключение.

В статьях законодательства РФ предусматривается проведение правоохранительными органами в случае похищения с банковской/кредитной карточки обязательной поверки. Согласно требованиям статьи 144 УПК РФ, если проверка показала, что имело место именно воровство финансов, банк обязан компенсировать клиенту утраченный капитал. Если деньги исчезли со счёта потерпевшего по его вине (передача карточки незнакомому лицу и пр.) ограблением деяние не считается и компенсация не выплачивается.

Действия при краже с банковской карты

В большинстве случаев, если было совершено изъятие денег с карты, потерпевших мало интересует мера наказания для воров. Намного более важным для них является возможность получения компенсации от банка или страховой организации. Совершенно напрасно, поскольку такое поведение способствует росту числа преступлений. Для того чтобы исключить вероятность исчезновения финансов со счёта, не следует передавать карту посторонним людям или сообщать им код.

Обнаружив, что с банковского счёта украли деньги и картой расплатиться невозможно, следует поступить следующим образом:

- связаться с банком максимально быстро;

- подать в банк заявление с описанием ситуации, указанием похищенной суммы и реквизитов, времени, когда произошло воровство;

- оформить и подать заявление в правоохранительные органы и получить талон о приёме заявления.

Мера пресечения за кражу денег с карты

Указанное деяние подпадает под уголовную ответственность по ст. 158 УК РФ, и мера наказания зависит от суммы похищенных финансов и способа хищения. Эти факторы учитываются при определении суммы компенсации. Одним из способов хищения, тоже подлежащим уголовной ответственности, является установка на банкоматах специальных устройств, считывающих информацию.

Согласно статье 187 УК РФ, за установку скримеров полагается уголовная ответственность:

- Если финансы с применением тех. средств снял один человек:

- работы принудительного порядка (до 5 лет);

- заключение под стражу (до 6 лет) и штраф от 100000 до 300000 рублей.

- Если хищение совершено группой лиц, предусмотрен срок заключения до 7 лет со штрафом до 1 млн. рублей.

Примерно такое же наказание полагается за манипуляции с банковскими картами с применением компьютерных программ, электронных носителей и пр. Если человек нашёл банковскую карточку и решил ею воспользоваться для оплаты покупок, его действия будут квалифицироваться как попытка украсть не принадлежащие ему деньги. Уголовный кодекс Российской Федерации говорит о том, что такие деяния подпадают под ответственность, и меру пресечения определяет суд с учётом следующих факторов:

- каким способом были украдены деньги;

- какая сумма была похищена;

- похищение было совершено одним лицом или группой лиц.

Виды

С карты сбербанка

Здесь стоит вспомнить выражение бывшего «вора в законе», а ныне добропорядочного писателя и сценариста Федора Крестового — «В том, что вас обокрали, виноваты только вы».

Запустить руку в ваш «пластиковый кошелек» может только человек, которому известны ваши персональные данные.

Не случайно в банковских правилах прямо прописано, что запрещено давать свою пластиковую карту в чужие руки и сообщать кому бы то ни было приватную информацию — реквизиты, ПИН, CVV/CVV2 коды.

Нельзя нигде записывать ПИН-код — во всяком случае там, где его могут прочитать чужие глаза.

Именно поэтому необходимо:

- держать карту всегда при себе;

- после покупок в Интернете удалять все реквизиты и данные;

- оплату картой производить только лично. Даже если услужливый сотрудник, к примеру, ресторана, заботливо предлагает свои услуги.

Нередко на электронную почту приходят письма, где якобы сотрудники банка просят «напомнить» им эту информацию, иначе ваша карта может быть аннулирована.

Не верьте — ни один сотрудник банка (законопослушный) не может отправить подобный запрос.Также денег можно лишиться, если у вас украли саму карту.

Именно поэтому, обнаружив ее отсутствие, лучше не тратить время на поиски, а позвонить в банк и заблокировать.

С помощью мобильного банка

Все карты на настоящий момент привязаны к номерам мобильных телефонов.

Это необходимо для поддержания связи банка с клиентом и упрощения пользования банком.

Беда в том, что при потере мобильного телефона люди в большинстве своем не так сильно волнуются, как при утере пластиковой карты.

Между тем, опасность лишиться денег существует точно такая же.

Особенно она скрывается в функции пополнения баланса телефона с банковского счета.

Именно поэтому нельзя допускать, чтобы в чужие руки попала сим-карта, к которой привязан ваш банковский «кошелек».

Тем более, что на этот номер будут приходить и СМС-оповещения о произведенных операциях по карте.Карта должна быть связана только с постоянно действующим телефонным номером.

Следует иметь в виду, что если номер не используется более трех месяцев, оператор будет иметь право продать его.

Вся сопутствующая информация совершенно законно перейдет в чужие руки.

И самое обидное будет заключаться в том, что этим вы сделаете преступнику царский подарок — ни один банк и ни один суд не примет у вас претензий.

Другие

В наше время электронными платежными системами вроде Киви и Вебмани пользуется большая часть населения.

Деньги воруют и с них.

Ключ к электронным деньгам точно такой же — ваша персональная информация.

Именно поэтому старайтесь как можно меньше «светить» реквизиты и производить покупки только на проверенных сайтах.

Плюс ко всему необходимо не поскупиться на хороший антивирус — часто преступнику даже не надо «выслеживать» вас, всю информацию о вашем электронном кошельке «выудит» специальная программа.

Такие программы-шпионы атакуют при посещении определенных сайтов — таких, как интернет-магазины, казино и «салоны досуга».Внимательным стоит быть и при перенаправлении на сайт вашего интернет-кошелька.

Лучше несколько раз перечитать, правильно ли указан адрес в строке.

Можно угодить на почти точно такой же, с аналогичным интерфейсом, но отличающийся всего на одну букву сайт и лишиться своих денег.

Наказания за различные виды воровства денег

Соответственно параграфам статей УК РФ о кражах, воровство финансовых средств признаётся кражей в тех случаях, когда преступник получил возможность воспользоваться похищенным. Уголовный кодекс РФ в случаях, если деяния злоумышленника по каким-либо причинам не были доведены до завершения, формулирует происшедшее как покушение на хищение, и наказание следует значительно более мягкое. Если действия преступника были замечены, и он, желая овладеть чужими финансами, применил насилие, его поступки, согласно статьям Уголовного кодекса, квалифицируются как грабёж.

Способы кражи с банковских карт

Рассмотрим наиболее распространенные способы хищения денег с банковских карт:

- Скиминг – копирование магнитной полосы карты с помощью установки на банкомат специального считывающего оборудования.

- Получение информации с доступом к карте обманным путём. Как правило, мошенники звонят или отправляют СМС на телефон владельца карты. В сообщении содержится информации о необходимости разблокировать карту или провести иные действия с ней и для этого просят перезвонить по указанному номеру. По данному номеру отвечает мошенник, представившись сотрудником банка, и доверчивый владелец карты сообщает ему необходимые данные.

- Кражи через приложение «Мобильный банк». Этот вид хищения денежных средств с банковской карты по статье 158 УК РФ может быть квалифицирован и как кража, и как мошенничество. Происходит он, как правило, при потере владельцем карты мобильного телефона или сим-карты, на которую зарегистрирована услуга «Мобильный банк».

В последнем случае важно, в первую очередь, сообщить на горячую линию об утере телефонного номера, который является финансовым, и заблокировать карту.

Способы защиты от хищения

Есть ряд простых правил, которые позволяют избежать или, по крайней мере, существенно снизить риск хищения средств с вашей карты:

- Никому не сообщать свой ПИН-код.

- Закрывать клавиатуру банкомата при наборе кода.

- Снимать деньги в банкоматах рядом с отделениями банков.

- Никогда не позволять посторонним помогать вам с использованием банковских карт.

- В случае любых вопросов по использованию карты обращаться только в банк.

- При любых подозрениях о хищениях средств немедленно блокировать карту, позвонив в банк или через приложение «Мобильный банк».

- Использовать услугу «СМС-информирование», которая позволит отслеживать все операции по карте.

При любых подозрительных звонках, СМС, операциях по счету, нужно сразу же обращаться в банк – лично в отделение, или же на горячую линию.

Что делать в тех случаях, когда украли деньги

Вариаций денежных краж существует огромное количество. Самые частые случаи кражи денег – это когда их просто вытаскивают из сумки, кошелька или кармана.

Большинство людей после кражи, сразу впадает в панику, незнание того, что делать в такой ситуации заводит их в тупик. Отчаиваться не стоит, нужно взять себя в руки и восстановить в памяти те моменты, когда было совершено кражу. Стоит знать, что даже в те моменты, когда совершаются онлайн-покупки или происходят расчеты банковской картой, никто не застрахован от мошенников.

Понятие кражи детально описывается в 158 статье Уголовного кодекса РФ. В зависимости от того, сколько украдено и как совершено преступления, злоумышленнику грозит разная степень наказания:

- Выплата незначительного штрафа (рассчитывается в зависимости от того, какую сумму денег украл преступник);

- Исправительные работы (длительностью от месяца до нескольких год);

- Тюремное заключение (зависит от того действовал ли в одиночку правонарушитель или была привлечена группа лиц).

Статья 158 УК РФ гласит и о краже денег с банковской карты. Поэтому, все активные карты лучше всегда хранить в надежном месте, а информацию о пин-коде должен знать лишь ее владелец. Никому не разглашать свои данные – это первое правило, которое нужно усвоить, если не хотите остаться без своих денег. Помните, что даже если звонят с банков и спрашивают какую либо информацию, то клиент вправе отказать.

Но в случае утери карты первым делом нужно немедленно связаться с обслуживающим вас банком для блокировки счета. Если все-таки злоумышленник успел снять деньги (например, с кредитной карты), видеокамеры, которые установлены в банкомате, послужат для пострадавшего еще одним доказательством.

Когда кража случается в супермаркете или общественном транспорте необходимо привлечь как можно больше свидетелей, которые в дальнейшем подтвердят факт совершенного преступления. В таком случае лучше не паниковать, а скорее собрать имеющиеся доказательства кражи и подтверждение украденной суммы денег. Огромную помощь окажут видеокамеры, которыми оборудованы все торговые павильоны и магистрали. Полезным может оказаться и видео, которое было заснято видеорегистратором в неподалеку находящихся автомобилях.

При установлении суммы денег, которой завладел преступник, пострадавший должен четко назвать количество купюр и в каком номинале они у него были. Если человек не может вспомнить, ему могут помочь близкие и друзья (выступить как свидетели), выписка с места работы о доходах или другие документы подтверждающие доход жертвы.

Какими способами можно вернуть свои деньги

Существует еще один способ как привлечь к ответственности злоумышленника. После совершения преступления стороны могут договориться и заключить мирное соглашение. Пострадавший, оценив сумму материального ущерба, может смело требовать компенсацию за нанесенный моральный и психологический вред здоровью.

Вывод можно сделать следующий – первым делом, после того как вы заметили кражу денег, следует обратиться в правоохранительные органы, где вам обязаны предоставить квалифицированную помощь. Лица, которые пострадали от рук преступника, далеко не всегда обращаются в соответствующие органы для подачи заявления о совершенной краже. Злоумышленник остается безнаказанным, что толкает его на совершение новых проступков.

Доказать факт кражи можно будет даже в том случае, когда исковая давность имеет срок три года, но медлить с обращением в полицию все же не стоит. Если вы стали жертвой преступника, помните, что даже мельчайшие детали преступления помогут притянуть к ответственности правонарушителя. Обращение к адвокату, конечно же, даст гарантию на то, что виновный будет наказан по всей строгости закона.

Примеры из судебной практики

Несмотря на то, что законом за кражу предусмотрено весьма суровое наказание, любителям легких денег порой удается добиться смягчения приговора.

Или избежать тюрьмы.

Так например суд города Тулы не удовлетворил заявление отдыхавшего в Соединенных Штатах гражданина, у которого из номера была украдена кредитная карта.

По ней были совершены покупки на весьма крупные суммы и банк даже принял заявление.

Суд, однако, не поверил, что истец сам не давал свою карту постороннему лицу.

Даже при значительном ущербе Фемида может смягчиться.

Так, например, Правобережный суд г. Магнитогорска принял во внимание то, что гражданин, укравший в трамвае кошелек с 12 тысячами рублей, ранее судим не был.Наказание ему было изменено в части вида учреждения — «зону» сменили на колонию-поселение.

16 декабря 2018 года жительница Костанайской области опубликовала на OLX объявление о продаже шубы. В тексте был её номер телефона. Спустя некоторое время на объявление откликнулись: вежливый молодой человек даже попросил «забронировать» товар, предложив внести аванс. Для этого покупателю требовалось всего ничего – данные платёжной карты автора объявления и SMS-код от мобильного интернет-банкинга, который придёт на указанный в объявлении номер.

Женщина, предвкушая выгодную сделку, предоставила мошеннику запрошенные им 16-значный номер платёжной карты и SMS-код, а в результате лишилась всех денег со своего счёта.

И таких случаев кражи денег много. Только за 2018 год было раскрыто 60 фактов интернет-мошенничества, по 42 из них возбуждены уголовные дела. Всего за прошлый год совершено более 29 тысяч преступлений, квалифицированных как мошенничество, и это на 6,6% больше, чем годом ранее, даже учитывая тот факт, что общее количество преступлений сокращается (-7,9% за 2018 год относительно 2017-го).

Преступники орудуют во всех городах Казахстана, но активнее всего – в Алматы, Нур-Султане, Шымкенте, Алматинской и Карагандинской областях. Общий ущерб, нанесённый ими гражданам РК за прошлый год, составляет более 51 миллиарда тенге.

Эта цифра выросла с развитием технологий, в частности с внедрением платформ в интернете для P2P-переводов, онлайн-банкинга, регистрация в которых предусмотрена онлайн, без дополнительного посещения клиентами отделений банков, что создаёт для мошенников дополнительный «простор для творчества».

Что делать, чтобы не лишиться денег, расплачиваясь платёжной картой (причём не только в интернете)? Разбираемся вместе с ForteBank.

Какие данные платёжной карты можно передавать третьим лицам?

Реквизиты – классический и самый распространённый способ кражи денег. Опытному мошеннику, чтобы ограбить вас быстро и без особых усилий, нужны:

- 16 (иногда 18 цифр) номера, изображённые на лицевой стороне платёжной карты;

- имя и фамилия, указанные на карте, срок её действия;

- и самое главное – трёхзначный код с обратной стороны (CVV/CVC);

- а если речь идёт о физическом присутствии платежной карточки, скомпрометированной или украденной – ПИН-код.

Не передавайте эти данные никому и ни при каких обстоятельствах. При утере или краже платёжной карты немедленно блокируйте её.

Максимум что потребуется третьему лицу (например, чтобы вернуть вам долг с помощью онлайн-перевода со своей карты на вашу) – это собственно номер карты. Никаких других данных для этого не нужно.

На работе просят какой-то IBAN. Его давать можно?

Работодателю или заказчику – да. Для выплаты «быстрых» кредитов (лучше с этим не связываться), зарплат и гонораров у вас могут попросить и номер карты, и IBAN (номер банковского счёта, созданный по международным стандартам). IBAN состоит из 20 символов, среди которых цифры и буквы. Его можно найти в «Личном кабинете» в мобильном интернет-банкинге или получить, попросив специальную выписку в отделении банка. Её обычно и запрашивают при трудоустройстве.

IBAN сообщать можно, но важно понимать, зачем и кому.

Меня могут обокрасть, если вообще ничего никому не отправлять?

Поверьте, могут. Мошеннические схемы усложняются параллельно с тем, как банки усложняют системы безопасности. Например, вам может попасться недобросовестный официант, который скопирует данные в те несколько минут, что уносит её на кассу, либо переписав их, либо пропустив карту через скиммер – самодельный считыватель магнитной ленты.

На банкомате незнакомого банка, особенно уличном, находящемся в плохо освещённом месте (это касается всех банков), могут оказаться мини-камера, накладная клавиатура или картоприёмник. Кроме того, вам может прийти сообщение о снятии некоторой суммы денег или блокировки платёжной карты с предложением обратиться в службу поддержки банка, чтобы узнать подробности произошедшего.

Мошенник начнёт задавать наводящие, не вызывающие подозрений вопросы, а потом невзначай уточнит какие-нибудь данные, например, трёхзначный код на обратной стороне платёжной карты или SMS-код, пришедший сообщением на телефон.

Для людей, обеспокоенных безопасностью своих средств, прозвучит странно, однако эта старая схема до сих пор работает. На март 2019 года было зафиксировано больше 20 таких случаев. Жертвами «заботливых» мошенников в основном становятся клиенты банков второго уровня. И сами банки, и полиция предупреждают: не сообщайте конфиденциальные данные вашей платёжной карты, SMS-код никому, даже сотруднику банка, даже если сидите напротив него в отделении банка. Последнее касается главным образом ПИН-кода, некоторые SMS-коды с соответствующим текстом сообщать сотруднику можно, это требуется для верификации клиента.

Если вам звонят и представляются сотрудником банка или сотрудником департамента безопасности банка и просят сообщить SMS-код, который только что пришёл на телефон, ни в коем случае этого не делайте. Зачастую в таких SMS-сообщениях так и пишут: «ВНИМАНИЕ! НИКОМУ НЕ ГОВОРИТЕ КОД! Сотрудники ForteBank никогда не запросят СМС-код и пароли».

Что делать в перечисленных случаях?

Просить официантов приносить терминалы к столику, осматривать банкоматы, находящиеся за пределами банков, на предмет плохо держащихся частей, не боясь при этом выглядеть параноиком, прикрывать клавиатуру рукой, когда вводите ПИН-код, и не доверять никаким «сотрудникам банка», которые просят у вас любые данные с платёжной карты или пришедшие на телефон SMS с кодом, кроме самого её номера.

Не бойтесь показаться чересчур бдительными, от этого зависит ваша финансовая безопасность.

Это не все возможные сценарии, так? Что делать?

Есть несколько полезных мер, которые вы можете предпринять, чтобы уменьшить риск обогащения недобросовестных людей за ваш счёт. Например, завести две разные платёжные карты: одну для покупок в магазинах или супермаркетах, вторую – для интернет-операций. При этом обязательно установите лимиты и подключите SMS-оповещение/push-уведомления по платёжным картам, для своевременной блокировки в случае выявления несанкционированных операций.

Безопасны ли переводы по номеру телефона?

Не опаснее, чем по номеру карты. Если вы переводите деньги на контакт, получателю приходит SMS-код, с помощью которого и дополнительного SMS-кода он может снять наличные в банкомате или перевести на свою платёжную карту. Если вы уверены, что переводите деньги правильному человеку, можете не беспокоиться за их сохранность.

Может, тогда отказаться от использования карты? Старые добрые наличные – и дело с концом

Отказываясь от безналичного оборота средств, вы лишаетесь большей части возможностей и основных привилегий. Для того чтобы провести простые финансовые операции (платёж по кредиту, перевод, коммунальные платежи и так далее), вам придётся идти в отделение банка. То есть тратить время. Вы не сможете совершать покупки в интернете, а для того, чтобы рассчитываться в кафе/ресторанах/магазинах, будете вынуждены носить с собой много наличных, что тоже не всегда безопасно.

Также вы лишаетесь кэш-бека – возврата части денег от потраченной суммы при оплате карточкой.

Сама по себе технология мобильного интернет-банкинга неопасна, она призвана сделать вашу жизнь проще, удобнее, сэкономить ваше время, а также позволяет получить приятные бонусы. Отказываться от её использования не рационально, но важно помнить о ряде простых правил, которые помогут вам использовать технологию с умом.

Ладно, в этом есть здравый смысл. Можно как-то защитить карту от мошенников?

- Выучите ПИН-код. Лучше его нигде не записывать, а если всё-таки потребуется записать, то не носите бумажку с собой, держите отдельно от карты.

- Не используйте так называемые зарплатные карты для оплаты интернет-покупок.

- Переведите деньги с карточного счёта на депозит или установите суточные/месячные лимиты на все виды операций.

- Также деньги удобно переводить с карточного/текущего счёта на депозит, где до них куда сложнее добраться. Храните на платёжной карте небольшую сумму, а в случае необходимости переводите на неё деньги с депозита.

- Потеряв платёжную карту или опасаясь, что её украли или кому-то стали известны реквизиты, немедленно её заблокируйте, не ждите. Чаще всего потребуется позвонить в контактный центр банка, однако в мобильном приложении ForteBank, например, карту можно заблокировать насовсем или временно без контакта с оператором.

Есть советы по безопасному использованию мобильного интернет-банкинга?

- Не входите в «Личный кабинет» мобильного интернет-банкинга с чужих компьютеров/телефонов, а если такая необходимость возникла и избежать этого нельзя, то выходите из «кабинета», закончив операцию, не сохраняйте пароль и по возможности сбрасывайте кэш.

- Придумайте сложный пароль, состоящий из цифр, букв верхнего и нижнего регистра (большие и маленькие), специальных знаков (например, _&%). На личном компьютере установите антивирус и регулярно его обновляйте, так же, как браузер и ПО.

- Не скачивайте файлы из непроверенных источников, не переходите по ненадёжным ссылкам и всегда проверяйте адресную строку.

Должно быть защищённое HTTPS-соединение – всегда.

Что делать, если с платёжной карты или счёта всё-таки пропали/украдены деньги?

Главное – без паники. Деньги возможно вернуть, если подойти к делу с холодной головой и своевременно. После того, как обнаружили хищение, как можно быстрее звоните в банк. Номера телефонов call-центров есть и на самих платёжных картах, но их несложно найти и в интернете. Дозвонились? Сообщите о несанкционированном списании денег и заблокируйте мобильное приложение/платёжную карту. Чем быстрее, тем лучше – мошенники могут повторить попытку и украсть деньги снова.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Проблема квалификации преступлений, связанных с хищением электронных денежных средств

(Абитов А.З.)

(«Законность», 2019, N 9)Так, кража 2 тыс. руб. преступлением не считается. Кража 200 тыс. руб., как правило, квалифицируется по п. «в» ч. 2 ст. 158 УК (кража с причинением значительного ущерба гражданину), за что предусмотрено лишение свободы на срок до 5 лет, поэтому это деяние является преступлением средней тяжести. А кража тех же 2 тыс. руб. с банковской карты квалифицируется по п. «г» ч. 3 ст. 158 УК, наказывается лишением свободы на срок до 6 лет и является тяжким преступлением. Получается, что за кражу наличных денег в размере 200 тыс. руб. можно получить до 5 лет или дело может быть прекращено в связи с примирением сторон, а за кражу денежной суммы в 100 раз меньше (т.е. в размере 2 тыс. руб.), но с банковской карты есть вероятность получить более строгое наказание — до 6 лет лишения свободы. Поскольку деяние, предусмотренное п. «г» ч. 3 ст. 158 УК, относится к категории тяжких преступлений, прекратить уголовное дело о краже денег с банковской карты в связи с примирением сторон нельзя. По этой же причине невозможно освобождение обвиняемого в краже денег с банковской карты от уголовной ответственности в связи с применением наказания в виде судебного штрафа, что позволяло бы лицу не считаться судимым.

Надоело жить на мизерную зарплату и экономить каждую копейку? Хочется получить всё и сразу? Этими вопросами ежедневно задаются миллионы людей по всему миру и в итоге зачастую прибегают к преступным схемам. Мы рассмотрели несколько вариантов подобного «заработка» и его возможные последствия.

Распространенные способы кражи средств

Чтобы обогатиться, преступники придумывают всё новые и новые способы.

Чтобы быстро и безнаказанно приумножить свои капиталы, нужно для начала узнать, где можно украсть денег наиболее безопасным способом.

Самые распространенные схемы незаконного обогащения:

- кражи с банковских карт, кардинг;

- расходование бюджетных средств;

- черная бухгалтерия;

- ограбление банков, банкоматов, магазинов, домов и квартир;

- воровство из автомобилей;

- карманничество.

Основная часть краж приходится на незаконное списание средств с банковских карт. Украсть деньги с пластиковой карты достаточно просто. Это можно сделать, не выходя из дома: с помощью телефона, доступа в Интернет и собственного красноречия.

Часто для этих целей используются банкоматы, на которые устанавливается специальное скимминговое оборудование, позволяющее считать данные карточки и списать с нее средства.

Расходование бюджетных средств доступно чиновникам, которые имеют дело с деньгами, выделенными на ремонт дорог, строительство недвижимости и другие нужды. Расходные сметы существенно завышаются, а разница благополучно поступает чиновнику в карман.

К этому же пункту можно отнести и создание фиктивных компаний. Они, как правило, предназначены именно для «отмывания» денег, украденных из бюджета. Благодаря подобным схемам заинтересованные лица могут безвозмездно украсть у государства миллионы рублей. Существует еще много алгоритмов, позволяющих украсть деньги (налоговые схемы, несанкционированный доступ к аккаунтам в социальных сетях), но в конечном итоге все они сводятся к вышеперечисленным.

Не каждому злоумышленнику под силу использовать высокие технологии, поэтому и сейчас кражи денег часто осуществляются с помощью грабежа и разбоя.

Как украсть деньги?

Все схемы мошенничества и воровства имеют проработанный алгоритм. Рассмотрим подробнее, каким образом и где можно украсть деньги, а также что для этого нужно.

В банкомате

Скимминговое оборудование считывает данные банковской карты.

При наличии некоторых технических навыков можно украсть наличные деньги прямо из банкомата. Для одного из способов необходимо получить доступ к верхней части устройства с помощью специальной шины.

Таким образом разрывается соединение между программным обеспечением банкомата и самим устройством, выдающим деньги (диспенсером). После этого к последнему подключают поддельное ПО и задают нужную команду на выдачу наличности.

Для второго способа понадобятся скиммер (считывающее устройство) и скрытая камера. Скиммер крепится в отверстие для банковских карт на банкомате, а камера устанавливается в любом месте, с которого можно увидеть набранный ПИН-код (для этих целей также можно использовать накладную клавиатуру, которая запоминает нажатия клавиш).

Видео: Способы кражи денег с пластиковых карт.

После того как владелец карточки вставляет ее в устройство, вся информация по ней остается на скиммере. Далее с помощью полученных данных и при условии знания ПИН-кода можно изготовить дубликат карты и обналичить средства.

Хакерство

Данные по банковским картам можно получить и без применения специального оборудования, если злоумышленник – хакер. Достаточно взломать сервер крупного банка и украсть конфиденциальные сведения о пластиковых картах его клиентов.

По этой схеме многие злоумышленники украли уже не один миллион рублей.

Ограбление банка или магазина

Такую операцию можно провернуть только при наличии подельников. Для начала необходимо внимательно осмотреть помещение, в котором планируется совершить кражу, отследить все входы и выходы, изучить систему охраны.

Чтобы успеть скрыться от правоохранительных органов, также нужно позаботиться о том, чтобы у выхода ожидал автомобиль.

Черная бухгалтерия

Работая бухгалтером и имея доступ к средствам компании, опытный финансист сможет регулярно воровать небольшие суммы денег с помощью фиктивных проводок. Например, искусственным образом завысить расходы фирмы (подделать чеки или сметную документацию).

Карманничество

Чаще всего деньги воруют в людных местах.

Подобный вид краж осуществляется в людных местах, в том числе в общественном транспорте. Во время давки легко вытащить деньги и прочие ценности из кармана или из сумки. Кроме этого, украсть деньги можно у спящих пассажиров в поезде или автобусе. Да таким способом не украсть миллион за один раз, но если долго работать, можно накопить.

Кража средств через онлайн-сервисы

Чтобы воспользоваться этим способом, для начала необходимо скачать базу телефонных номеров. Подобные сведения сегодня есть в открытом доступе в сети Интернет. Далее можно применить несколько методов:

- Разослать сообщения с текстом: «Ваша карта заблокирована, перезвоните по номеру +7ХХ…ХХ. Ваш банк (обязательно указать название популярного банковского учреждения)».

- Самостоятельно звонить клиентам, представляясь сотрудником службы безопасности.

Под любым предлогом необходимо узнать у владельца номер карты и пароль для доступа в онлайн-банкинг. После входа в систему перевести средства на свой счет.

Ограбление домов и квартир

При таком виде воровства преступники обычно вычисляют состоятельного «клиента». Затем отслеживают его распорядок дня (и домочадцев) и, убедившись, что в помещении никого нет, взламывают замок и пробираются в дом или квартиру.

Воровство из автомобилей

Автовладельцы часто оставляют в машине барсетки, сумки, кошельки, которые можно увидеть через окно автомобиля. Если злоумышленник умеет взламывать автомобильную сигнализацию, то украсть деньги таким способом проще простого.

Стоит ли красть деньги?

Кража денежных средств предусматривает уголовную ответственность, которая регламентируется ст. 158 УК РФ. В зависимости от размера похищенной суммы судом определяются следующие виды наказания:

Самым серьезным преступлением является кража в особо крупных размерах (свыше 1 миллиона рублей), за совершение которого злоумышленник может лишиться свободы на срок до 10 лет.

Не стоит забывать и о моральной стороне вопроса, так как, воруя деньги, мошенники фактически забирают средства у таких же рядовых граждан, а не у обезличенных компаний и банков. Возможно, украденные деньги нужны были человеку на лечение или на содержание семьи. В любом случае мы не советуем вам прибегать к кражам, лучше попросить деньги у людей или попытаться быстро заработать. Если действовать не в рамках законодательства, вы можете сломать жизнь не только себе, но и тем людям, которые зависят от вас.