Содержание

- Как заставить банк прекратить звонки?

- Звонки не прекратились? Тогда — в суд

- Как доказать, что банк навязывал кредит?

- Какая компенсация положена?

- Если звонят и предлагают займы, кредиты или карты

- Если присылают SMS и сообщения на электронную почту

- Если звонят с требованием вернуть чужой займ

- Чего ни в коем случае нельзя делать

- Из каких организаций звонят чаще всего?

- Вопросы и ответы

- Видео

- Отзывы

- Почему могут поступать звонки

- Законодательство

- Как правильно вести диалог

- Что делать и как прекратить звонки

- Куда жаловаться, если звонят по чужому кредиту

- Ответственность

- Полезные советы

- Полезное видео

Закредитованность россиян растет стремительными темпами. За прошлый год количество выданных банками займов увеличилось на 18%, а объемы займов и вовсе на 46%, подсчитали в Объединенном кредитном бюро (ОКБ). Всего за год соотечественники взяли 37,41 миллиона новых кредитов на сумму более 8,6 триллиона рублей.

Но самое печальное, что иногда граждане берут кредиты именно после назойливой рекламы банков. Финансовые организации усиливают персональное навязывание займов — предложение об «уникальных условиях» можно увидеть на экране банкомата, когда снимаешь наличные. Или получить смс-сообщение. Но самое неприятное для клиентов (и выгодное для банков) — это звонки, которые учащаются, например, перед новогодними праздниками или 8 марта. Здесь в ход идут психологические уловки: «Через неделю ставки вырастут, и таких выгодных кредитов уже не будет» или «За кредитную карту платить ничего не надо — она может лежать у вас дома, пока не понадобятся деньги».

И даже если вы не собираетесь оформлять никаких кредитов и получаете звонки, они раздражают. Можно ли найти управу на банки, агрессивно рекламирующие свои услуги? АиФ.ru узнал у юристов.

Как заставить банк прекратить звонки?

Мало кто знает, но подобные звонки нарушают законодательство, говорит юрист Андрей Лисов. «Согласно закону «О рекламе», любое распространение рекламы по сетям электросвязи, в том числе с помощью телефона, разрешается лишь в том случае, если абонент дает предварительное согласие на получение такой информации», — пояснил эксперт АиФ.ru.

Получается, что любой клиент банка, столкнувшийся с агрессивными звонками, может сообщить финансовой организации, что согласия на получение такой информации он не дает.

В свою очередь председатель коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева призывает не хамить и не грубить при общении с сотрудниками банка. «Такие звонки коммуницируются через компьютерную программу, и заранее оператор не знает, кому он звонит. Поставьте на свой телефон программу «Запись звонков». Предупредите о записи, отвечайте вежливо и предложите оператору представиться, назвать наименование банка, цель звонка. Попросите добавить вас в стоп-лист или черный список», — советует адвокат.

Затем необходимо написать заявление (или претензию) в банк с просьбой прекратить звонки и разглашение ваших персональных данных. «По закону, обработка персональных данных допускается только с вашего согласия. Обработка персональных данных — это любые действия с ними. Таким образом вы направляете банку запрет на обработку любых ваших персональных данных, в том числе и с помощью звонков», — поясняет Бурцева.

Звонки не прекратились? Тогда — в суд

Если на вашу просьбу прекратить звонки банк не отреагировал, придется обращаться в вышестоящие инстанции — сначала в Федеральную антимонопольную службу (ФАС). По словам Лисова, обычно антимонопольщики охотно берутся за подобные дела, это их профессиональные обязанности. Например, в Хабаровском крае банк был оштрафован на 100 тысяч рублей за звонок гражданину с предложением финансового продукта.

Вопрос-ответ Всё, что нужно знать о законе «О персональных данных»

Вопрос-ответ Всё, что нужно знать о законе «О персональных данных»

«По общему правилу срок рассмотрения письменных обращений территориальными органами ФАС составляет 30 дней. И если ФАС приняла решение не в вашу пользу, вы можете обратиться в суд, где также можете претендовать на возмещение морального вреда за назойливые звонки и нарушение ФЗ «О персональных данных». Организация, нарушающая законодательство, в частности Федеральный закон «О рекламе», подлежит привлечению к административной ответственности», — поясняет адвокат Владимир Постанюк.

Чтобы претендовать на возмещение морального вреда, необходимо доказать, что звонки из банка способствовали ухудшению вашего физического и психологического состояния. Это могут быть справки из медицинского учреждения и показания свидетелей.

«Можно подать в суд на сотрудника банка или на сам банк, сотрудники которого совершали звонки. Но для того, чтобы выиграть суд, нужно запастись терпением и иметь достаточно доказательств для обоснования своей позиции, вины банка и его противоправных действий», — добавляет Бурцева.

Как доказать, что банк навязывал кредит?

Доказать факт навязывания банком своих услуг достаточно просто. Можно просто записать беседу с сотрудником банка или автоматический звонок, сделать детализацию входящих звонков на номер вашего телефона.

Бурцева советует установить на телефон специальное приложение, которое записывает все звонки. Кроме того, по ее словам, в качестве доказательства могут выступить показания свидетелей, находившихся рядом с вами во время звонков из банка. Также могут пригодиться скриншоты смс-сообщений.  Депозит с подвохом. Как избежать обмана с банковским вкладом? Подробнее

Депозит с подвохом. Как избежать обмана с банковским вкладом? Подробнее

Какая компенсация положена?

Если вы докажете, что своими звонками с предложением кредита банк причинил вред вашему здоровью и нарушил ваше душевное состояние, суд обяжет финансовую организацию выплатить вам компенсацию. «Имеется положительная судебная практика взыскания с кредитных учреждений значительной суммы за ущерб, причиненный сотрудниками. Основанием взыскания служит нарушение финансовыми учреждениями Федерального закона, регулирующего банковскую деятельность», — поясняет Бурцева.

По словам Лисова, обычно сумма компенсации составляет от нескольких тысяч до нескольких десятков тысяч рублей.

Люди часто сталкиваются с проблемой навязчивых звонков с предложением оформить займ, кредит или кредитную карту. Эти звонки раздражают и отвлекают – они происходят часто и не вовремя, а попытки отказаться от оформления помогают не всегда. При этом вам могут звонить даже из тех компаний, в которые вы никогда не обращались.

В этой статье мы расскажем вам, как справиться с рекламными звонками от банков и МФК. Вы найдете здесь подробные инструкции, которые помогут вам законно и без проблем отказаться от навязчивых рекламных сообщений и рассылок от банков и МФК. Также мы разберем здесь схожую ситуацию – когда от вас требуют вернуть чужой долг.

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовой компании почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа. Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

Как отмечает юрист компании «Крылов и партнеры» Валерия Петелина, вначале следует узнать как можно больше о звонящем. Попросите назвать его имя, должность и название организации, из которой он звонит. Обязательно спросите, есть ли у него разрешение на обработку ваших персональных данных. Разговор при этом желательно записать на диктофон.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

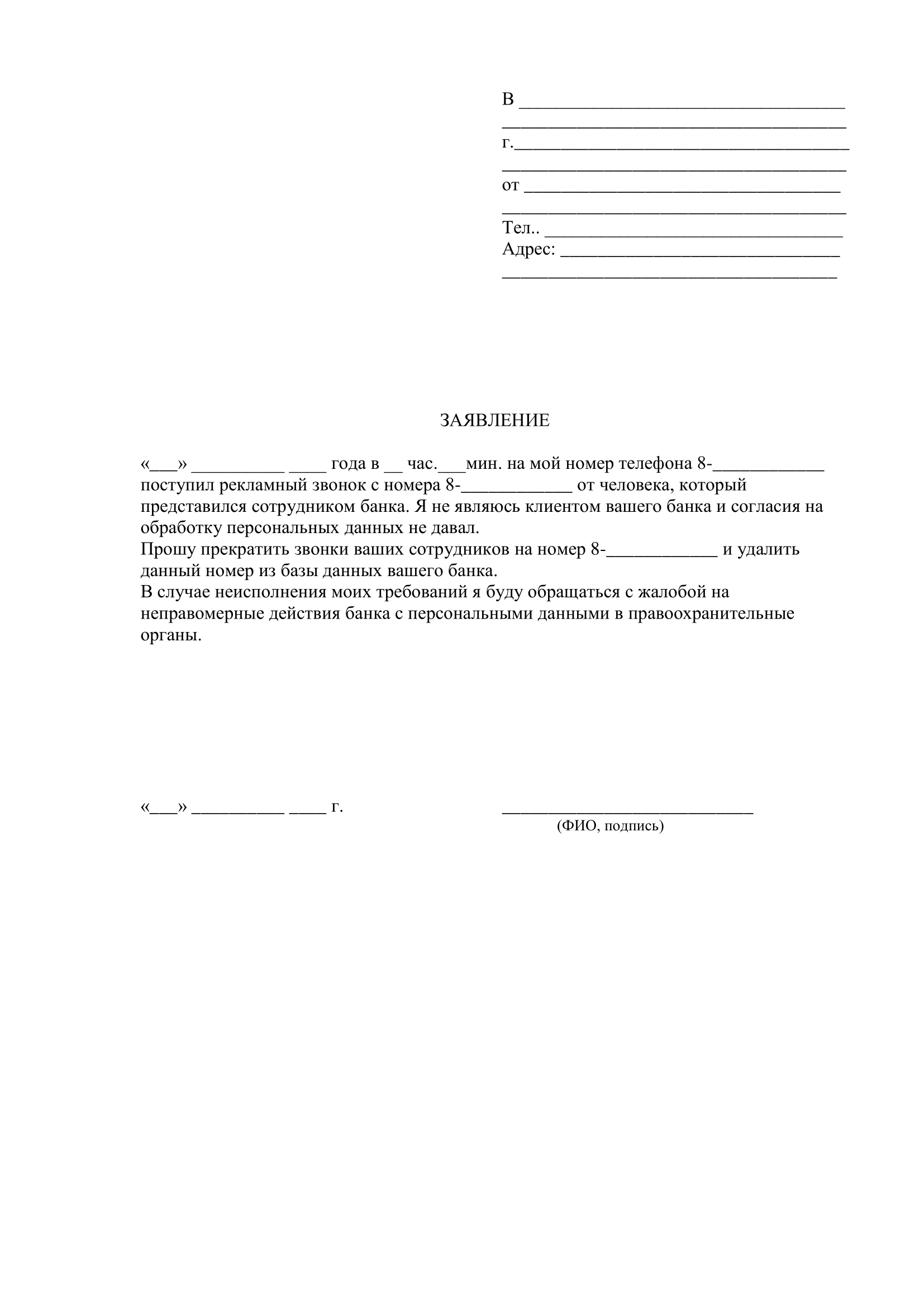

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Если присылают SMS и сообщения на электронную почту

Кроме звонков, банки и микрофинансовые компании часто применяют рекламные рассылки. Они отправляют на номера и адреса электронной почты клиентов предложения оформить новый займ или кредит. Такие рассылки раздражают не так сильно, как навязчивые звонки, но они часто отвлекают и засоряют список сообщений.

Оказаться от SMS-рассылки можно так же, как и от телефонной рекламы – достаточно сообщить об этом банку или микрофинансовой компании по телефону. Если это не помогло – напишите заявление об удалении номера из базы рассылки. После этого вы не будете получать рекламные сообщения.

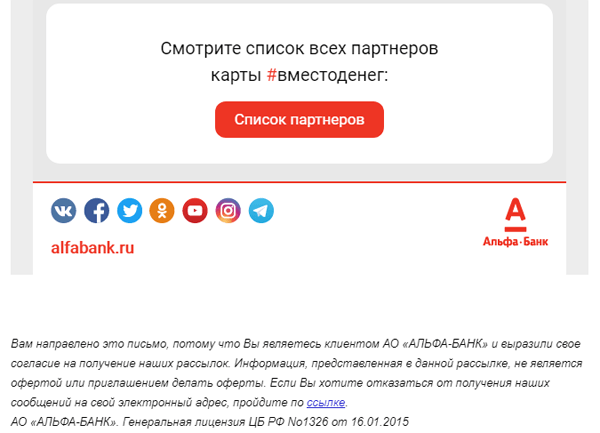

Отписаться от рассылки по электронной почте проще. Обычно в каждом рекламном письме от банка или МФК всегда есть ссылка или кнопка «Отписаться от рассылки». Так, например, выглядит эта ссылка в рекламном письме Альфа-Банка:

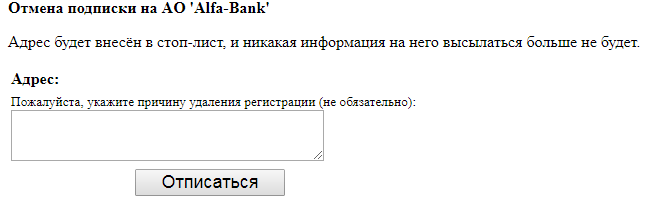

Перейдите по такой ссылке и подтвердите отказ от рассылки. Для этого достаточно нажать на кнопку «Отписаться» и, если нужно, указать причину отказа:

После этого банк или МФК больше не будет присылать вам рекламные письма.

Можно добавить адреса, с которых вы получаете рекламу, в спам-фильтр вашего почтового ящика. Но мы не советуем так делать – иногда с этих же адресов приходят и не рекламные сообщения (например, выписки со счетов или напоминания о смене тарифов).

Иногда рекламную рассылку, в том числе и через SMS, можно отключить через интернет-банк или личный кабинет на сайте микрофинансовой компании.

Как и звонки, SMS и электронная почта – популярные инструменты у мошенников. Они часто рассылают сообщения с целью получить данные или деньги своих жертв. Самый частый пример — сообщение о том, что ваша банковская карта якобы была заблокирована. Для разблокировки оно требует сообщить данные карты (в том числе секретные) или перевести некоторую сумму денег.

Если вы получили такое сообщение, то сначала проверьте номер или адрес, с которого оно пришло – скорее всего, он отличается от официального. Сравните оформление с другими сообщениями от того же банка – они также могут отличаться. После этого немедленно позвоните в организацию и уточните, действительно ли ваша карта заблокирована.

Если звонят с требованием вернуть чужой займ

Иногда вы можете получать сообщения с требованиями вернуть долг, который вы не брали. Ваш телефон может оказаться в базе обзвона коллекторского агентства, даже если вы никогда не оформляли кредиты или займы. Такое происходит по трем причинам:

- Если ваш номер раньше был оформлен на недобросовестного заемщика

- Если заемщик случайно или намеренно указал чужой телефон в заявке

- Если вы являетесь близким родственником заемщика

Звонки от коллекторов могут раздражать сильнее, чем реклама новых продуктов банка. Взыскатели могут давить на вас, угрожать расправой и требовать уплаты долга. Некоторые агентства решают вопросы с должниками незаконными методами. Поэтому разобраться с чужим долгом, который повесили на вас, нужно как можно скорее.

В этой ситуации необходимо решать вопрос непосредственно с компанией, которая выдала кредит или займ. Доказывать коллектору, что вы не имеете к долгу никакого отношения, в большинстве случаев бесполезно. Поэтому узнайте как можно больше обстоятельств по кредиту – кем, когда и где он был оформлен, на какую сумму, с какого времени начались просрочки. Все разговоры желательно записывать – так у вас будут доказательства, которые при необходимости можно будет предоставить в правоохранительные органы.

При разговоре с коллекторами всегда сохраняйте спокойствие. Отвечайте четко и убедительно, не показывайте страх или раздражение. Если вы записываете звонок – предупредите звонящего об этом. Помните, что неосторожные действия приведут только к еще большей агрессии.

Когда у вас будет вся информация о долге, обратитесь в банк или микрофинансовую компанию, которая выдала кредит или заем. Подробно объясните ситуацию и сообщите о том, что вы не имеете к долгу никакого отношения. После этого направьте в организацию письменную претензию с просьбой убрать телефон из базы должников. Желательно также взять справку об отсутствии долга. Копию претензии, справки и ответа организации отправьте заказным письмом в коллекторское агентство.

Если коллекторы продолжают звонить вам, угрожают расправой и вымогают деньги – немедленно обратитесь в полицию или прокуратуру. К заявлению приложите документы, которые доказывают нарушение закона и вашу невиновность – записи звонков с расшифровками, справку об отсутствии долга, ответ банка или МФК на претензию и другие. Также вы можете обратиться в Роспотребнадзор или Центробанк.

Эксперты правового портала Правовед.ру советуют в такой ситуации вначале попытаться решить вопрос с организацией, которая выдала кредит или заем. Если действовать решительно и обещать в случае усугубления проблем оставить жалобы в вышестоящие органы, то вопрос может решиться мирным путем. Если же дело дойдет до суда, то дальнейший исход будет зависеть только от доказательств, которые вам удастся собрать. Иметь значение будет все — от записей звонков до ответов из правоохранительных органов.

Часто коллекторы звонят родственникам людей, которые оформляли займы и не возвращают их. Это одна из самых действенных мер воздействия на заемщика. В этом случае обратитесь в банк или микрофинансовую компанию, которая передала долг коллекторам, и оформите отдельную претензию. Помните: если вы не являетесь созаемщиком или поручителем человека, который оформлял кредит или займ, то вы никак не отвечаете за его долги. Если вы супруг или супруга должника, то вы можете понести ответственность по этому долгу только по решению суда.

Чего ни в коем случае нельзя делать

- Не грубите звонящему в ответ – этим вы ничего не добьетесь. Звонки, возможно, и прекратятся, но отношение к вам у банка или МФК испортится

- По этой же причине не бросайте трубку сразу. Выслушайте звонящего до конца и по итогам сообщения определите, что делать дальше

- Не показывайте недовольство или раздражение. Даже если звонок разбудил вас в три часа ночи, сохраняйте спокойствие и адекватно оценивайте ситуацию

- Не добавляйте сразу номер в черный список – попытайтесь сначала решить проблему другим путем

- Не поддавайтесь на провокации – особенно, если звонят коллекторы. Так вы только усугубите ситуацию

- Никому не сообщайте секретные данные вашей карты и SMS-пароли для подтверждения операций. Помните, что даже сотрудники банка не имеют права запрашивать эти сведения

Из каких организаций звонят чаще всего?

Как отмечают пользователи, чаще всего рекламные звонки и сообщения поступают из Альфа-Банка, Русского Стандарта, Восточного Банка, Райффайзена и Ситибанка. Реже — из ВТБ, Сбербанка, ОТП, Почта Банка и Кредит Европа Банка. Сообщения от них могут поступать как клиентам, так и тем, кто ранее не пользовался услугами этих организаций.

Рекламные звонки от микрофинансовых организаций обычно поступают реже, чем от банков. Гораздо чаще заемщики жалуются на коллекторов, которые требуют вернуть чужие микрозаймы. Если верить жалобам заемщиков, то наиболее часто звонки — как рекламные, так и по поводу чужих долгов — поступают от компаний Быстроденьги и Лига Денег.

Мошенники, которые работают по телефону или через SMS, иногда представляются сотрудниками несуществующих, не имеющих лицензии или зарегистрированных в других странах (например, в Украине или Беларуси) кредитных организаций. Проверить, существует ли организация с названием, которое вам сообщили, вы можете в справочнике кредитных организаций ЦБ (если это банк) или в реестре микрофинансовых организаций (если это МФК или МКК).

Вопросы и ответы

Есть ли законы, которые ограничивают рекламные сообщения или рассылки?

Любые рекламные рассылки и звонки попадают под действие закона о рекламе и закона о персональных данных. Если вы не подтверждали согласие на их получение или получаете их даже после отказа, то эти сообщения нарушат этот закон.

Я никогда не обращался в микрофинансовые компании, но мне все равно звонят оттуда. Почему?

Банки, МФК и МКК часто обмениваются друг с другом информацией о заемщиках – в том числе и номерами телефонов. Для компании важен каждый потенциальный заемщик, поэтому она может добавить в базу номер человека, который не брал здесь микрозаймы. Также номер мог оставить ваш родственник или знакомый по просьбе организаций — иногда в заявке на кредит или займ нужно указать контактные номера третьих лиц. Действовать в такой ситуации нужно так же, как и при звонках от вашей компании – попросить об удалении номера из базы или написать заявление.

Какие законы нарушает коллектор, когда слишком настойчиво требует вернуть долг?

Если коллектор оскорбляет вас и угрожает физической расправой, то он нарушает статьи 117 и 119 Уголовного кодекса. Если он вымогает деньги, то нарушает статью 163. Если требует больше информации о должнике – нарушает статьи 137 и 138.

Может ли агрегатор (например, ваш сайт) передать мой номер или адрес электронной почты другим организациям?

Если сайт-агрегатор подчиняется закону о персональных данных, то он никогда не сообщает номера телефонов пользователей посторонним организациям и людям. Все крупные агрегаторы, в том числе наш, подчиняются этому закону. Мы никому не сообщаем ваши номера телефонов.

Что делать, если орагнизация отказывается удалять номер телефона из базы?

Если даже после получения заявления звонки не прекращаются, обратитесь в Федеральную антимонопольную службу и Роскомнадзор. Копия экземпляра с отметкой о принятии и описи вложения (если отправляли заявление по почте) докажут, что вы ранее требовали удалить ваши данные из базы.

Если и ФАС не удовлетворил вашу пользу, то вы можете обратиться в суд и потребовать компенсации морального вреда, поясняет адвокат Владимир Постанюк. Организация, нарушающая законы о персональных данных и о рекламе, может быть привлечена к административной ответственности. Куда обращаться, если звонки из банков и МФК не прекращаются?

Все зависит от того, кто и с какой целью вам звонит:

| Основание для обращения | Инстанция |

| Навязчивые рекламные звонки, в том числе после подачи заявления на удаление номера из базы | Федеральная антимонопольная служба, Роскомнадзор |

| Звонки из коллекторских агентств по кредитам, которые вы не брали | Национальная организация профессиональных коллекторских агентств, Роспотребнадзор, Центробанк, СРО (если звонят из микрофинансовой компании), финансовый омбудсмен |

| Угрозы со стороны коллекторов, вымогательство | Полиция |

| Отсутствие ответа на претензию, направленную в организацию, от которой звонят коллекторы | Прокуратура |

Перед обращением заранее убедитесь, что у вас есть все необходимые доказательства — записи и детализация звонков, копии заявлений или претензий с отметками о принятии, и другие.

Видео

Советы по борьбе с телефонным спамом от AdMe:

Сюжет, посвященный способам борьбы с угрозами коллекторов, в программе Вести Южный Урал:

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Читать Александр Кожемякин РБК, Коммерсантъ, Известия

Александр Кожемякин РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.

Отзывы

Сталкивались ли вы с навязчивыми звонками и как с ними боролись? Оставить свое мнение и поделиться опытом можно в комментариях.

Николай Потапов

Николай Потапов

Автор #ВЗО. Работал юристом в крупной микрокредитной компании, из-за кризиса попал под сокращение. Он хорошо знает законы, которые регулируют кредитную сферу. Николай расскажет вам, как правильно пользоваться займами и что делать, если у вас появились долги.

Звонят из банка по чужому кредиту, куда жаловаться – этот вопрос часто задают граждане по горячей линии.

Это отметил законодатель и ввел новый федеральный закон.

Для каждого случая свой алгоритм.

Почему могут поступать звонки

Звонки из банков по чужим кредитам возможны по таким причинам:

- Вас намеренно указал должник как контактное лицо:

- родственник в качестве неофициального поручителя;

- недобросовестный заемщик, решивший скрыться от банка;

- вы официальный поручитель должника.

- Ошибка при написании цифр телефона заемщиком либо наборе номера сотрудниками кредитного учреждения.

- Недобросовестные действия операторов банка и/или коллекторов при розыске должника.

Законодательство

Взаимодействие банков и должников регламентируется:

- Федеральный закон от 3 июля 2016 г. N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в ФЗ «О микрофинансовой деятельности» (статьи 6–8). Нормативным актом руководствуются, если вы официально указаны контактным лицом. В других случаях применяются лишь отдельные положения этого закона.

- ГК Российской Федерации (ст. 10).

- Кодекс об административных правонарушениях (статьи 5.53, 5.61, 15.26.1).

- УК РФ (статья 183). Применяется в крайне редких случаях.

Правовые документы предусматривают ответственность за:

- Нарушение положений ФЗ от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц … Федеральный закон «О микрофинансовой деятельности».

- Угрозы и иные методы психического воздействия во время беседы.

- Незаконные действия, связанные с нарушением ФЗ «О персональных данных».

Как правильно вести диалог

Для тех или иных ситуаций выбирают различные варианты.

Во-первых, постарайтесь выяснить, откуда у звонящего ваш номер телефона.

Во-вторых, удержитесь от перехода на личности, грубости и оскорблений собеседника даже в ответ на его провокационные действия. Спокойно оповестите, что вы не намерены продолжать разговор в подобном тоне, и если он не прекратит, то вы либо положите трубку, либо обратитесь в правоохранительные органы, в том числе в суд с иском о взыскании компенсации за причинение морального ущерба (на ваше усмотрение).

В-третьих, не давайте точных ответов. Скажите, что не знаете, о ком спрашивают, брал ли человек кредит, где он находится, его номер телефона и т.д.

ВАЖНО! Если вы будете полезны банку – звонки не прекратятся.

Вариант «все отрицать» не подходит, если сопровождали заемщика, когда он брал кредит.

Если вы подписали договор вместе с должником или присутствовали при этом и сами дали номер телефона, описанная выше тактика разговора не подходит. Сообщите о несогласии взаимодействовать с сотрудниками банка и подкрепите слова подачей письменного заявления: так кредитное учреждение лишится права вам докучать.

Что делать и как прекратить звонки

Есть несколько способов:

- Радикальный – купить новую SIM-карту, но это очень неудобно для большинства людей.

- Добавлять номера в черный список непосредственно в телефоне: активируется нужная функция либо устанавливается приложение. Платный вариант — через оператора сотовой связи, но это не гарантирует успех: у банков много номеров, и пока вы будете добавлять их все в черный список, звонки продолжатся.

- Написать в банк заявление с возражениями относительно звонков вам по поводу чужого долга. Крупные финансовые учреждения на это реагируют адекватно. Если ваше требование не будет исполнено, копию заявления с отметкой кредитной организации о том, что оно принято, либо уведомление о вручении заказного письма с заявлением (лучше с описью вложения) используйте в суде при взыскании компенсации за моральный ущерб.

- Обратиться в полицию, если звонки происходят часто, рано утром, поздно вечером или ночью, в разговоре вас оскорбляют, угрожают, пытаются запугать. Полезно иметь запись бесед, поэтому фиксируйте все беседы с банком на диктофон. При возможности включите громкую связь во время звонка – это обеспечит свидетелей при необходимости.

ВАЖНО! Не забудьте предупредить собеседника о том, что ведете запись.

Куда жаловаться, если звонят по чужому кредиту

Рекомендуется написать заявления в несколько инстанций:

- Полиция (в случае угроз, оскорблений, нарушения предусмотренных законом количества звонков).

- Главный офис соответствующего кредитного учреждения.

- Центральный банк Российской Федерации. ЦБ РФ – регулятор банковской системы, в его полномочиях – надзор за другими учреждениями и принятие мер в случае нарушения ими законодательства.

- Суд (взыскание ущерба, компенсации морального вреда).

Сроки рассмотрения

УЧТИТЕ! Период зависит от органа, куда вы направляете заявления, и формы документа.

Как правило, сроки рассмотрения обращений в банках – 30 дней с момента подачи бумаги, но внутренний распорядок учреждения может устанавливать и иные периоды.

В полиции проверку по вашему заявлению должны провести в течение 10 дней. Срок может доходить и до 2 месяцев.

Суд решает вопрос о принятии искового заявления к производству в течение 5 дней, затем период ожидания зависит от того, какое определение вынес суд, и может колебаться от 1 до 2–3 месяцев (без учета времени на принятие искового заявления). При необходимости сроки продлеваются судом.

Ответственность

При нарушении норм, установленных федеральным законом, банк может понести гражданскую, административную и материальную ответственность.

За нарушения уголовного законодательства нести наказание будут конкретные сотрудники, если установлена их вина и другие необходимые признаки состава преступления.

Если вы сможете убедить судью, что звонки причиняли вам неудобство, моральные страдания, а может, даже реальный ущерб, сможете доказать, что звонил именно банк, то взыскать компенсацию за причинение морального вреда будет несложно. Однако принимать меры нужно с самого начала.

Полезные советы

Перечислим рекомендации для граждан, столкнувшихся с подобными ситуациями:

- не поддавайтесь на провокации;

- не давайте конкретную информацию на вопросы о должнике;

- не нарушайте закон даже в ответ на хамство со стороны собеседника;

- записывайте разговоры на диктофон;

- обеспечивайте подтверждение ваших обращений с требованием прекратить звонки;

- оповестите должника (если вы его знаете) о досаждающих вам телефонных беседах.

Полезное видео

Рекомендации юриста:

Бесплатная ГОРЯЧАЯ ЛИНИЯ, консультации: